Субъективность и количественное определение, взаимное поощрение и взаимное сдерживание

0

1868

0

1868

Субъективность и количественное определение, взаимное поощрение и взаимное сдерживание

Количественное инвестирование - это всего лишь инструмент, мы не можем преувеличивать или слепо поклоняться ему. После того, как стратегия доходит до определенного уровня, количественная прибыль не так легко остается стабильной. За рубежом, количественно нейтральная стратегия может потерять более 10% в год; особенно в финансовом кризисе или черном лебеде, количественный результат обычно не является субъективным - долговой кризис 2007-2008 года, 60-70% самых убыточных хедж-фондов были чисто количественными - трудно изменить, потому что программа полностью основана на логике исторического воспроизведения.

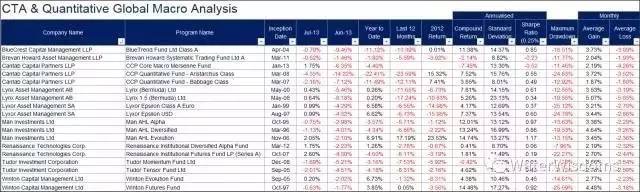

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- Инвесторы, которые не умеют фундаментального анализа (и я не умею), могут выбрать путь технического анализа или количественного управления. Хотя черная кошка, белая кошка, ловить мышь - это хорошая кошка; но мы не можем полностью отрицать фундаментальный анализ или субъективное инвестирование.

Так называемая “альфа-стратегия” на рынке, в которой большинство покупают мелкие акции / открытые опционы, не только не является истинной альфой в инвестиционной логике, но и, по сути, получает прибыль от монопольной ликвидности, подобной поселению или мошенническому мошенничеству, не выдерживая испытания ликвидности, и первоначальная цель альфы, которая получает акции с количественным выбором, также составляет 108 тысяч.

Более важно создать открытый и справедливый рынок/систему, позволяющую инвесторам контролировать публичные компании, оптимизировать ресурсы и обслуживать реальную экономику - тогда инвестиции имеют истинную альфа. Я всегда считал, что без механизма дисконтирования акций, без инструментов, таких как коллективные иски инвесторов против публичных компаний, без механизма выбытия из рынка, рынку акций A трудно выполнить функцию выигрыша и проигрыша, поэтому акции не имеют истинной альфы.

В то время как 90% публичных компаний делают поддельные счета, а институциональные инвесторы не имеют возможности противостоять, и даже сотрудничают с публичными компаниями, чтобы манипулировать ценами, что фактически приводит к функциональному срыву всего рынка капитала, инвесторы на вторичном рынке все еще спорят о том, является ли это субъективным или количественным способом получить более стабильную альфу от акций.

Лично я больше восхищаюсь менеджерами фондов, которые придерживаются принципов, избегают обмана, действительно извлекают ценность и контролируют системные риски.

Это не случайно, и это смешно, но в течение долгого времени, до количественной моды, в СМИ часто встречались статьи, посвященные Баффету, иронизирующие о тех, кто делает короткие линии или технический анализ.

Баффет не был полноценным ценным инвестором, он был больше похож на инвестиционный банк или модель PE, поскольку он использовал множество методов, таких как рычаг, слияния и поглощения, влияние на советы директоров публичных компаний, продажа опционов, повышение процентной ставки кредитов и т. Д., Которые сложно копировать для обычных индивидуальных инвесторов на первичных и вторичных рынках.

За последние 10 лет Баффет не выигрывал ни одного раунда S&P 500.

Баффетт занимался не только длинными линиями, но и короткими: в начале своей карьеры он совершил множество сделк, связанных с M&A арбитражем.

В статистике также есть проблемы с критериями эффективности Баффета. Потому что ссылка на его инвестиционный инструмент Berkshire, а не на его чистую стоимость. Если рассматривать Berkshire как фонд, то его цена на 50% преимущества по чистым активам исходит от ожиданий инвесторов.

- У инвестиционного мастера Сороса есть большие источники в теории рефлексии и техническом анализе. Стэнли Друкенмиллер, главный управляющий фондом его квантового фонда, даже сказал, что технический анализ составляет 80% от его торговой системы. Друкенмиллер был основным проектировщиком и исполнителем, помогающим Соросу набирать фунты стерлингов и принуждать Банк Англии.

Кроме того, большинство людей, которые не знают, что такое финансовый алхимик, упускают из виду важнейшую информацию - для начала финансового алхимика есть Пол Тюдор - макрофинансовый менеджер, преданный техническому анализу, его компания Tudor Investments управляет почти 17 миллиардами долларов, что является тайболом в сфере хедж-фондов.

Paul Tudor

Druckenmiller & Soros

- Я понимаю количественную и субъективную взаимосвязь между активным инвестированием и пассивным инвестированием, между длинной и короткой линиями и высокой частотой, что все мы, по сути, являемся экосистемами, которые сосуществуют в различных экологических цепях, и мы можем даже учиться у друг друга, без необходимости бросать друг друга, исключать или унижать.

Высокая частота и короткая линия (включая субъективную и количественную) обеспечивают рыночную ликвидность, как микроорганизмы производят питательные вещества или кислород для всех живых организмов. Они могут быть недальновидными, могут часто ошибаться, но без них экосистема будет в хаосе.

Высокочастотные программы также имеют короткий жизненный цикл, и теперь обычные процессы ухудшаются каждые шесть месяцев, как у микробов.

На самом деле, в некоторых странах, например, в Китае и Китае, существуют и другие виды животных, например, лев, тигр, слон и человек.

Низкочастотные, стоимостные инвесторы - это существа, находящиеся в верхней части пищевой цепочки, которые выживают и эволюционируют, чтобы адаптироваться к различным условиям. Может быть, они преуспевают, может быть, они терпят неудачу, может быть, они параноики, как дураки, может быть, они грустные, как Прометей, но без их упорства жизнь не может размножаться, и общество не может развиваться.

Но если уничтожить микроорганизмы, то есть уничтожить пищу для высококачественных организмов, которые сами не могут выжить. В отсутствие высокочастотных и коротких инвесторов цены на рынке будут крайне неликвидны, что приведет к риску торговли для долгосрочных инвесторов (невозможность создания или вывода) и ошибке в ценообразовании. Недавно одна компания, которая была расследована и владеет миллиардами денег, заявила, что она не активно приобретала зарегистрированный в Гонконге банк, только потому, что долговое отношение побудило ее держать акции.

Эта экосистема разнообразна, и я не могу представить, что все животные или растения в природе выглядят одинаково… ГМО-технологии - это, по сути, количественное изменение биосферы.

Аналогичным образом, современная рационализация инвестиционного портфеля Гарри Марковица, несмотря на разнообразные споры, в основном согласна с диверсификацией. Фактически, количественные процедуры являются наиболее легко скопируемыми технологиями из-за мобильности сотрудников.

Пассивные инвестиции в ETF также были обожествлены в последние годы. Смеяться над тем, что средний уровень активных инвесторов не может превышать индекс, но подумывали ли хвастуны: что делать, если на рынке нет активных инвесторов, и все остаются на месте? Если на рынке все пассивные инвесторы, столкнувшись с риском снижения, кто предоставляет ликвидность?

В общем, количественный/субъективный, длинный/короткий, активный/пассивный инвестиции - это взаимосвязи, которые, с точки зрения азартных игр, или даже с точки зрения эгоизма, должны молиться за успехи и долгую жизнь для некоторых талантливых людей… Независимо от того, какой из этих направлений захватит рынок, это приведет к разрушению инвестиционной экосистемы или рынка.

Лично я считаю, что самое важное качество в инвестировании - это честность, а затем:

Способность мыслить самостоятельно: инвестирование - это практика. Мы должны учиться как у других, так и у своих коллег, учиться на успехе, учиться на неудаче, но нельзя быть равнодушными - любому инвестиционному розыгрышу следует смело задавать вопросы; в противном случае мы становимся рабами чужих идей, а на самом деле не подходим для себя, а наоборот.

Скромность: любая идея, включая идею инвестирования, когда она становится эксклюзивной, божественной, приближается к религии, ограничивающей человека или процедуру мышления. Чтобы инвестировать, нужно быть скромным, бояться других инвесторов, бояться рынка.

Я думаю, что Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь Любовь