Усовершенствованное издание стратегии торговли по каналу Келтнера

Автор:Доброта, Создано: 2019-07-31 11:31:28, Обновлено: 2023-11-08 20:39:20

Введение в торговую стратегию Keltner Channel

Канал Келтнера - торговая система, изобретенная Честером В. Келтнером в 1960-х годах. Ее основная идея - теория средней линии. И в то время система достигла замечательных результатов в течение очень долгого времени. Хотя первоначальная система каналов Келтнера не была столь эффективной, как когда она впервые появилась, ее основная идея до сих пор оказала глубокое влияние на торговое сообщество.

Принцип канала Келтнера

Говоря о стратегии типа канала, вы можете подумать о знаменитой полосе Боллинджера (BOLL), но разница заключается в том, что канал Келтнера использует среднее значение самой высокой цены, самой низкой цены и цены закрытия в качестве базовой цены, а затем вычисляет среднее значение N-периодов этой базовой цены, что является средней рельсой канала Келтнера.

Итак, как рассчитывается амплитуда колебаний? То есть среднее значение периода N (наивысшая цена - самая низкая цена), умноженное на определенное число. Таким образом, вы обнаружите, что это похоже на полосу Боллинджера (BOLL), есть также цена средней рельсы, а верхние и нижние рельсы рассчитываются в соответствии с ценой средней рельсы. Однако канал Келтнера более гладкий, чем полоса Боллинджера (BOLL).

Формула расчета канала Келтнера

- Базовая цена: (высшая цена + низкая цена + цена закрытия) / 3

- Средняя рельса: скользящая средняя базовой цены за N периодов

- Волатильность: самая высокая цена - самая низкая цена

- Верхняя рельса: средняя рельса + амплитуда флуктуации * многократная

- Нижняя рельса: средняя рельса - амплитуда колебания * кратная

Усовершенствованная версия стратегии Келтнера

Позже канал Келтнера был усовершенствован Линдой Рашке. Линда Рашке - известный трейдер товарных фьючерсов в США и президент LBR Asset Management. Оригинальная стратегия Келтнера Средняя рельс - это нормальная скользящая средняя, которая была изменена на экспоненциальную среднюю. Кроме того, метод расчета диапазона флуктуации также изменен на средний истинный диапазон флуктуации (ATR).

- Базовая цена: (высшая цена + низкая цена + цена закрытия) / 3

- Средняя рельса: экспоненциальная скользящая средняя базовой цены за N периодов

- Волатильность: средний диапазон истинных колебаний (ATR)

- Верхняя рельса: средняя рельса + диапазон колебаний

- Нижняя рельса: средняя рельса - диапазон колебаний

Стратегия торговли по каналу Келтнера

Мы знаем, что цены не всегда движутся по тренду или турбулентному способу, но таким образом, что тенденции и колебания не полностью чередуются случайным образом. Затем Келтнер использует канал в качестве разделительной линии, чтобы отделить рынок тренда от турбулентного рынка. Когда цена движется между верхним и нижним рельсами, мы можем думать о нем как о турбулентном рынке. Когда цена превышает верхний предел, это показывает, что возникло более сильное давление на покупку, и цена продолжит расти в будущем. Когда цена переходит нижний рельс, это показывает, что уже существует более сильное давление на продажу, и цена может продолжать падать в будущем.

Открытая позиция

- Средний рельс поднимается, и цена поднимается выше верхнего рельса, открывая длинную позицию;

- Средний рельс снижается, и цена падает ниже нижнего рельса, открывая короткую позицию;

Закрытие позиции

- При удержании длинной позиции цена упала ниже средней рельсы, закрыть длинную позицию;

- При удержании короткой позиции цена поднимается выше средней рельсы, закрывается короткая позиция;

Использование MyLanguage для написания стратегии Келтнера

С помощью вышеуказанной логики торговли мы можем построить эту стратегию на платформе FMZ Quant.fmz.com> Вход в систему > Диспетчерская панель > Библиотека стратегии > Новая стратегия > Нажмите на разблокирующее окно в левом верхнем углу, чтобы выбрать Мой язык, начать писать стратегию и обратить внимание на комментарии в коде ниже.

// parameter

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // base price

ZG:MA(JG, MAN); // Middle rail

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1), LOW, REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // Calculate the true fluctuation range

SG: ZG+MA (TRUERANGE1, ATRN); // Upper rail

XG: ZG-MA (TRUERANGE1, ATRN); // Lower rail

ZG>REF(ZG,1)&&C>SG,BK; // The middle rail is up, and the price rises above the upper rail. open long position

C<ZG, SP; // When holding long position, the price falls below the middle rail, close long position

ZG<REF(ZG,1)&&C<XG,SK; // The middle rail is down, and the price falls below the lower rail, open short position

C>ZG, BP; // When holding short position, the price rises above the middle rail, close short position

AUTOFILTER; // Set the signal filtering method

Отзывы о стратегии Келтнера

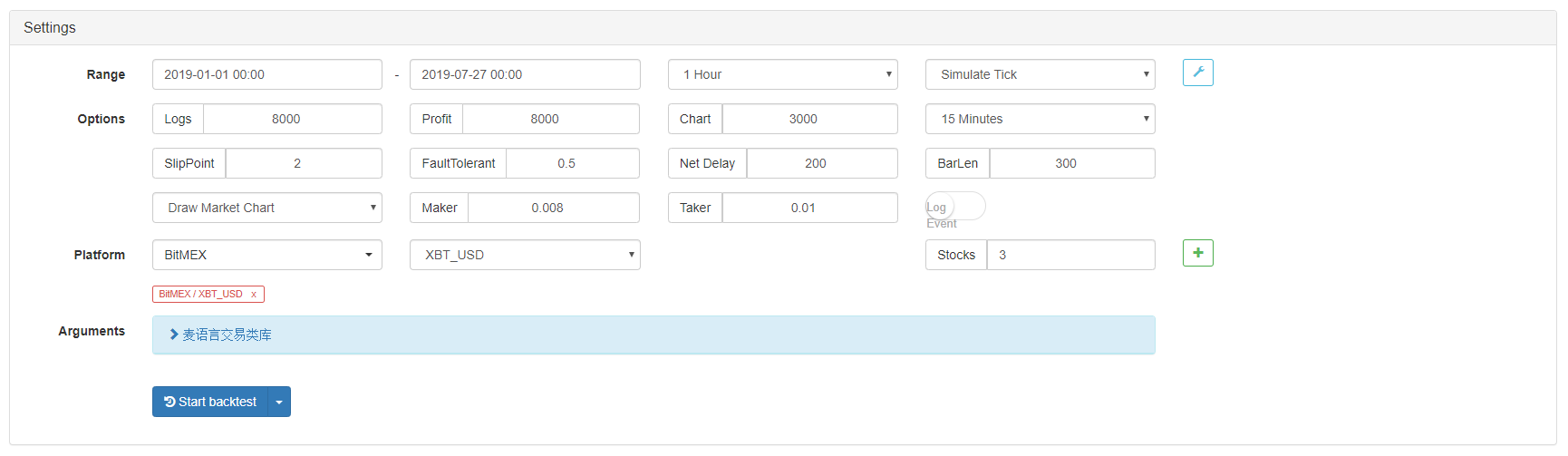

Чтобы приблизиться к реальной торговой среде, мы использовали 2 пипа скольжения и 2 раза обычную комиссию за транзакцию для проверки давления во время бэкстеста.

- Биржа: BitMEX

- Цель торговли: XBTUSD

- Время: 01 января 2019 ~ 27 июля 2019

- Цикл: один час k-линия

- Сдвиг: 2 пипса для открытия и закрытия позиций

- Сбор: 2-кратный размер обычного сбора за обменную операцию

Окружающая среда обратного тестирования

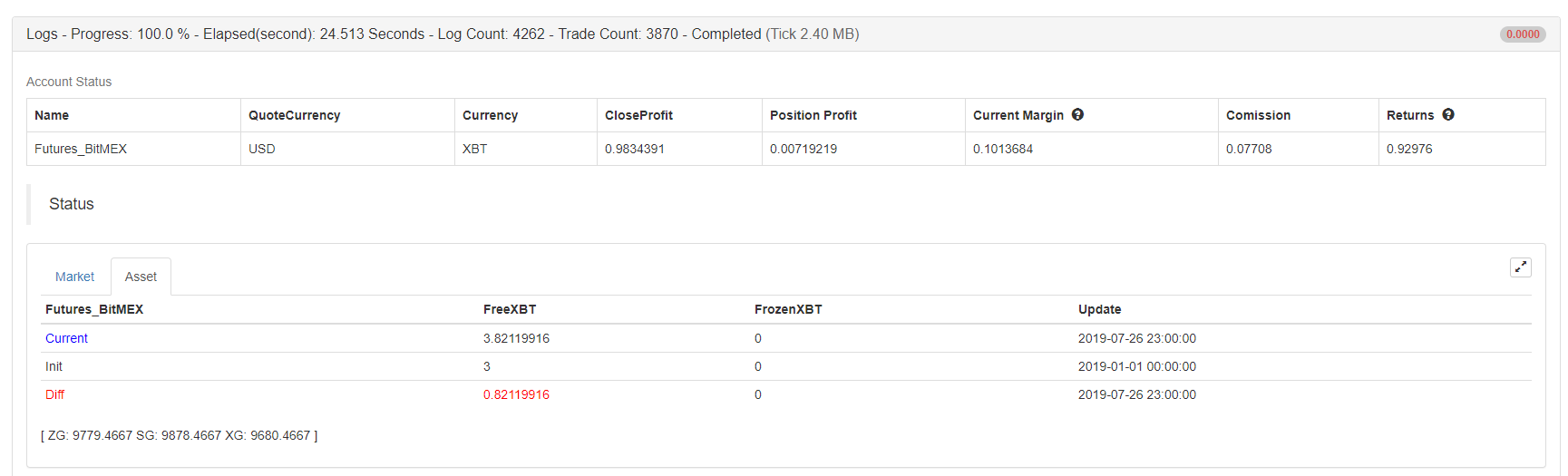

Отчет о прибыли

Отчет о прибыли

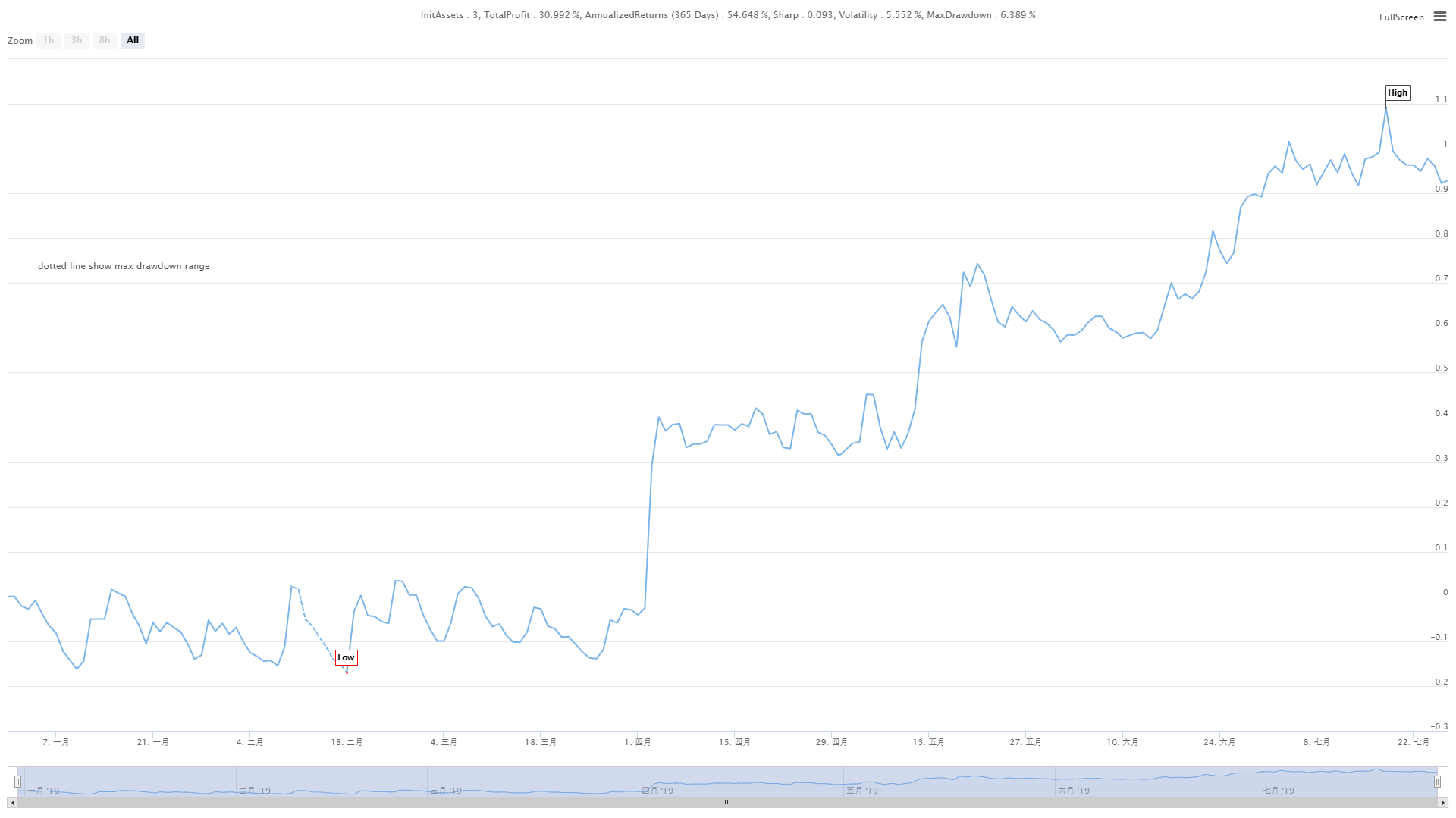

Кривая фондов

Кривая фондов

Вышеприведенные цифры - результаты бэкстеста вечного контракта XBTUSD на бирже BitMEX. На трендовом рынке стратегия Келтнера по-прежнему остается действительной. Хотя ее эффективность не слишком высока, общая кривая фонда является восходящей. Даже при ретракце рыночной тенденции в июле 2019 года кривая чистой стоимости не имела большого ретракце.

Исходный код стратегии

Для полного исходного кода этой стратегии нажмите на него:https://www.fmz.com/strategy/159285

Резюме

Несмотря на то, что Keltner - это старый торговый метод, мы восстановили его ценность путем кодирования его логики и улучшения. Оказывается, эта стратегия все еще актуальна и сегодня. Особенно в области стратегии CTA с низкой и средней частотой, стратегия Keltner все еще имеет что-то, что можно извлечь из нее, то есть сократить потери и позволить прибыли работать!

Можно сказать, что наиболее успешные методы торговли придерживаются философии торговли

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)