Обзор рынка цифровой валюты в 2021 году и простейшая 10-кратная стратегия пропуска

Автор:Лидия., Создано: 2022-10-26 16:12:49, Обновлено: 2023-09-15 20:41:17

Резюме на 2021 год и будущие стратегии

2021 год подходит к концу, и горячие точки от DEFI до GAMEFI появляются в бесконечном потоке, а общий рынок все еще является бычьим рынком. Теперь оглянитесь назад и резюмируйте, сколько вы заработали в 2021 году? Какие возможности вы упустили? Каковы были некоторые успешные инвестиции? Недавно я взглянул на исторический рынок прошлого года и нашел неожиданную простую стратегию прибыли, которая является мультивалютным индексом.

На бирже существует так много валют, многие из которых предназначены для неизвестности и могут даже быть изъяты из торговли. Здесь мы выбираем валюту Binance, которая была использована на рынке. Они обычно тестируются и признаются основными валютами, которые относительно безопасны. После простого скрининга некоторые индексные валюты были удалены и 134 валюты были получены.

В [1]:

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

В [144]:

## Current trading pairs

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

symbols = [s['symbol'] for s in Info.json()['symbols']]

В [154]:

symbols_f = list(set(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in symbols]))-

set(['1000SHIBUSDT','1000XECUSDT','BTCDOMUSDT','DEFIUSDT','BTCSTUSDT'])) + ['SHIBUSDT','XECUSDT']

print(symbols_f)

В [155]:

print(len(symbols_f))

Рынок за последний год

Затем мы получаем их ежедневные цены закрытия за последний год, отмечая, что некоторые валюты были на полке в течение короткого периода времени, поэтому нам нужно заполнить данные.

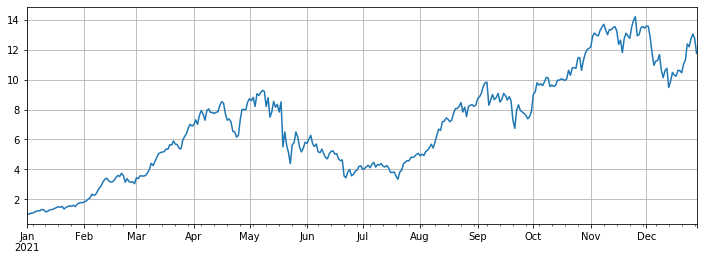

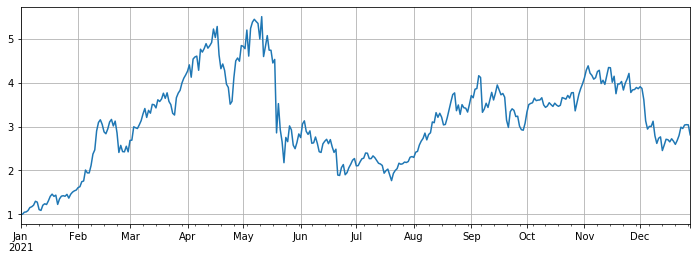

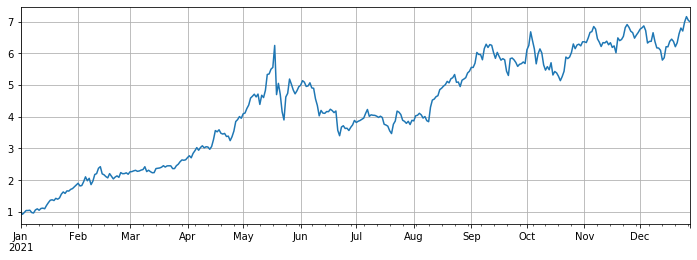

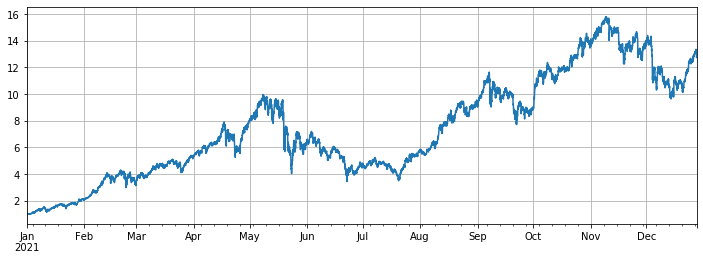

Окончательная доходность индекса составляет около 12 раз, то есть, если вы купите 134 монеты 1 января 2021 года в среднем, конечная доходность от ничего не делать будет в 12 раз. По оценкам, более 90% трейдеров не превосходят средний индекс. Среди них валюты с наибольшим снижением: ICP упал на 93%, DODO упал на 85%, а LINA упал на 75%. В то время как SOL, FTM, LUNA, MATIC, SAND и AXS выросли почти в 100 раз. Среди них AXS вырос в 168 раз, что делает его самой большой темной лошадью. Медиана выросла в 3 раза, что в основном было обусловлено публичной цепочкой и играми. Чтобы избежать предвзятости выживания, мы исключили вечную новую валюту в течение периода, и мы также достигли почти в 11 раз прибыли. Это в 7 раз больше прибыли BTC.

Это отчаянный уровень доходности. Я много работал, чтобы сделать всевозможные стратегии, но это было далеко от прибыли ничего не делать в течение года. Однако следует отметить, что некоторые из конкретных увеличений слишком велики, и это было отклонено от индекса, очевидно. Если эти валюты не выбраны в начале года, прибыль будет близка к медиане, которая намного менее прибыльна.

В [157]:

#Obtain the function of K-line in any period

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2021-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

mid_time = min(start_time+1000*int(period[:-1])*intervel_map[period[-1]],end_time)

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]

Klines += res_list

elif type(res_list) == list:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

else:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

В [164]:

df_all_s = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1d'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_s = symbols_f[i]

df_s = GetKlines(symbol=symbol_s,start='2021-1-1',end='2021-12-28',period='1d',base='api',v='v3')

df_all_s[symbol_s] = df_s[~df_s.index.duplicated(keep='first')].close

В [165]:

df_all_s.tail() #data structure

Выход[165]:

В [174]:

df_all = df_all_s.fillna(method='bfill')#filled data

df_norm = df_all/df_all.iloc[0] #normalization

df_norm.mean(axis=1).plot(figsize=(12,4),grid=True);

#The final index return chart

Выход[174]:

В [175]:

#The median increase

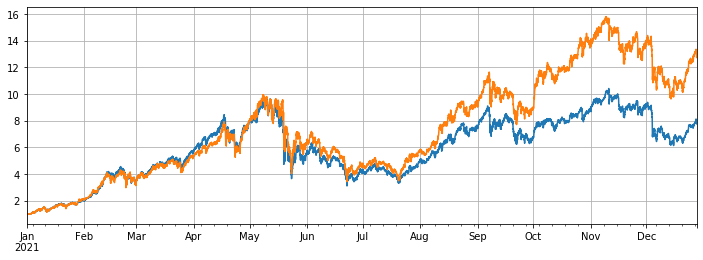

df_norm.median(axis=1).plot(figsize=(12,4),grid=True);

Выход[175]:

В [168]:

#Ranking for increase/decrease

print(df_norm.iloc[-1].round(2).sort_values().to_dict())

В [317]:

#Maximum rollback of current price compared with the highest point in the year

print((1-df_norm.iloc[-1]/df_norm.max()).round(2).sort_values().to_dict())

В [177]:

df_all_f = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1d'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_f = symbols_f[i]

df_f = GetKlines(symbol=symbol_f,start='2021-1-1',end='2021-12-28',period='1d',base='fapi',v='v1')

df_all_f[symbol_f] = df_f[~df_f.index.duplicated(keep='first')].close

В [208]:

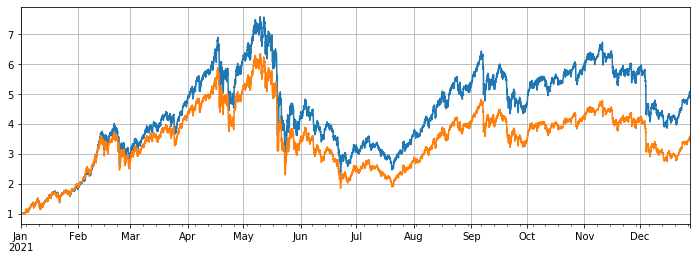

#Excluding new currency

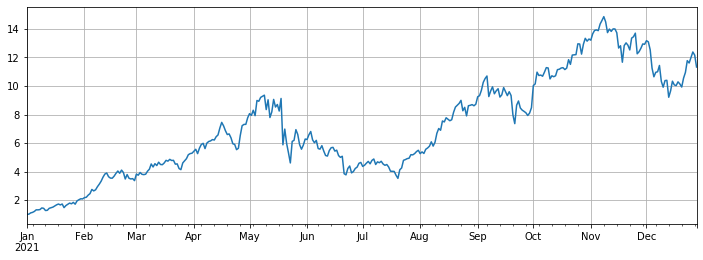

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull()]]

df = df.fillna(method='bfill')

df = df/df.iloc[0]

df.mean(axis=1).plot(figsize=(12,4),grid=True);

Выход[208]:

В [212]:

#Compared with Bitcoin

(df.mean(axis=1)/df.BTCUSDT).plot(figsize=(12,4),grid=True);

Выход[212]:

В [213]:

#Use the original backtest engine

class Exchange:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduct the handling fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profits

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

В [418]:

#The hourly K-line was taken to make the backtest more accurate

df_all_s = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1h'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_s = symbols_f[i]

df_s = GetKlines(symbol=symbol_s,start='2021-1-1',end='2021-12-28',period='1h',base='api',v='v3')

df_all_s[symbol_s] = df_s[~df_s.index.duplicated(keep='first')].close

В [419]:

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull()]]

df = df.fillna(method='bfill')

df = df/df.iloc[0]

df.mean(axis=1).plot(figsize=(12,4),grid=True);

Вне[419]:

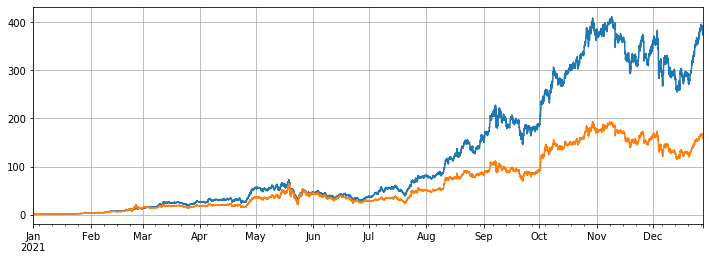

Результативность сбалансированных стратегий

В обратном тесте были выбраны все валюты онлайн-вечного контракта Binance 1 января 2021 года. Период K-линии составлял 1h. Параметр начал масштабироваться в позициях, когда позиция была на 5% ниже средней, и продавать их, когда позиция была более 5%. Когда обратный тест - все валюты, конечная стратегическая доходность составляет 7,7 раза. Очевидно, это не так хорошо, как средняя доходность в 13 раз. Это также ожидается. В конце концов, несколько валют, которые выросли в сто раз, слишком особенны, и стратегия баланса продаст их все.

Если 10 валют с наибольшим ростом будут удалены из бэкстеста, будут рассматриваться только относительно посредственные валюты, и конечный доход составит 4,8 раза, что значительно превышает среднюю производительность в 3,4 раза.

Если только 3 валюты с наибольшим ростом будут вращаться, то конечная прибыль составит 373 раза, что намного больше, чем средняя производительность в 160 раз.

В [494]:

#Full currency backtest

symbols = list(df.iloc[-1].sort_values()[:].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

В [495]:

e.account['USDT']

Выход[495]:

В [496]:

# Backtest performance of full currencies

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Выход[496]:

В [498]:

#Remove currencies with huge growth

symbols = list(df.iloc[-1].sort_values()[:-10].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

В [501]:

e.account['USDT']

Выход[501]:

В [499]:

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Выход из строя[499]:

В [503]:

#Only the currency with the highest increase is tested

symbols = list(df.iloc[-1].sort_values()[-3:].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

В [504]:

e.account['USDT']

Выход[504]:

В [505]:

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Выход[505]:

Резюме

В целом, 2021 год будет бычьим рынком для поддельных монет и годом снижения для Биткоина. Рыночная стоимость Биткоина упала до 40% сейчас с 70% в начале года, что является самым низким уровнем в истории. Поэтому средняя прибыль от покупки и хранения поддельных товаров в прошлом году намного выше, чем от хранения Биткоина. Ожидая 2022 года, если вы считаете, что на текущем рынке в будущем все еще будет несколько сотен валют, вы можете смело диверсифицировать свои позиции и терпеливо ждать. Если вы особенно оптимистичны по отношению к нескольким валютам или среднему рынку, вы можете использовать вращающуюся стратегию, чтобы получить избыточную прибыль без раздумий. Если вы думаете, что вещи достигнут друг друга, когда они обратятся против себя, вы можете торговаться на биткоин, чтобы получить лучшую прибыль и безопасность.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)