Торговая система следования за трендом по двойной скользящей средней с оптимизацией соотношения риск/прибыль

В сфере количественной торговли стратегии следования за трендом являются одними из самых популярных методов торговли. В данной статье будет рассмотрена стратегия следования за трендом, основанная на системе двойных скользящих средних, которая повышает эффективность торговли за счет оптимизированного соотношения риска и прибыли.

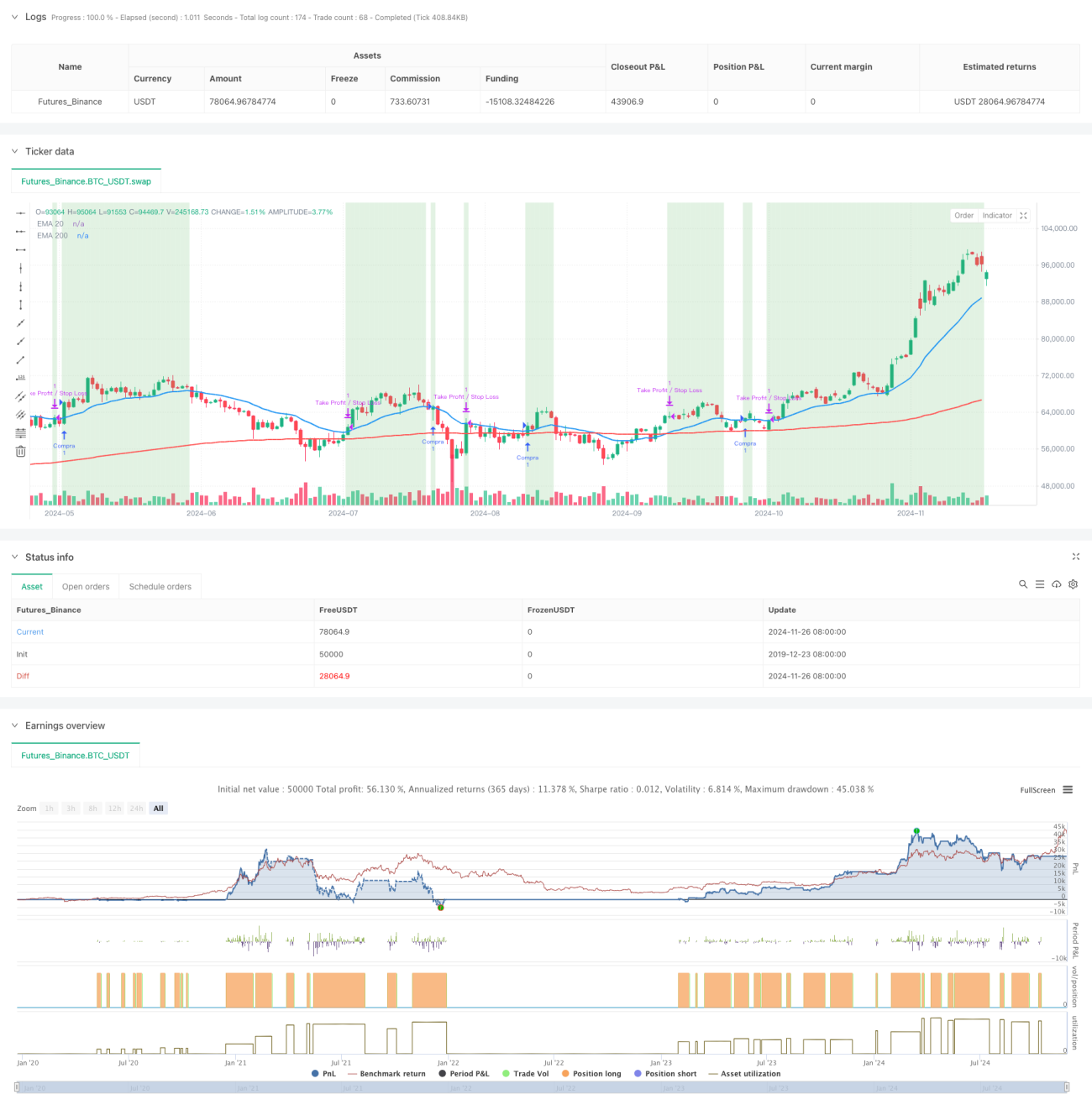

Обзор стратегии

Стратегия использует экспоненциальные скользящие средние (EMA) с периодами 20 и 200 дней в качестве основных индикаторов, принимая торговые решения на основе соотношения риска к прибыли 3:1. Когда цена пробивает 20-дневную EMA, а 20-дневная EMA находится выше 200-дневной EMA, система генерирует сигнал на покупку. Для каждой сделки устанавливаются фиксированные уровни стоп-лосса (-0,5%) и тейк-профита (1,5%), чтобы обеспечить контролируемый риск.

Принцип стратегии

Основная логика стратегии включает следующие ключевые элементы:

- Использование 20-дневной и 200-дневной EMA для определения рыночного тренда: 200-дневная EMA представляет долгосрочный тренд, а 20-дневная EMA отражает краткосрочные движения.

- Когда цена пробивает 20-дневную EMA и 20-дневная EMA находится выше 200-дневной EMA, это указывает на восходящий тренд.

- Применяется соотношение риска к прибыли 3:1, то есть уровень тейк-профита (1,5%) в три раза превышает уровень стоп-лосса (0,5%).

- Вводится переменная для отслеживания состояния сделки, чтобы избежать повторного входа в позицию.

- Когда цена падает ниже 20-дневной EMA, состояние сделки сбрасывается для подготовки к следующей сделке.

Преимущества стратегии

- Система двойных скользящих средних эффективно фильтрует рыночный шум, повышая надежность торговых сигналов.

- Фиксированное соотношение риска к прибыли способствует долгосрочной стабильной доходности.

- Четкие правила входа и выхода уменьшают субъективность решений.

- Высокая степень автоматизации, легкость в реализации и бэктестинге.

- Совершенный механизм контроля риска: каждая сделка имеет четкий уровень стоп-лосса.

Риски стратегии

- На боковом рынке могут возникать частые ложные сигналы.

- Фиксированные уровни стоп-лосса и тейк-профита могут не подходить для всех рыночных условий.

- Неучтенные торговые издержки могут повлиять на фактическую прибыль.

- На высоковолатильных рынках уровень стоп-лосса может быть слишком близок к точке входа.

- Не учитывается фактор ликвидности рынка.

Направления оптимизации

- Введение объемных индикаторов для повышения точности определения тренда.

- Динамическая корректировка уровней стоп-лосса и тейк-профита в зависимости от волатильности рынка.

- Добавление фильтра силы тренда для уменьшения ложных сигналов.

- Рассмотрение возможности включения индикаторов рыночных настроений.

- Оптимизация системы управления позициями для лучшего управления капиталом.

Заключение

Это структурно завершенная и логически четкая стратегия следования за трендом. Сочетая систему двойных скользящих средних и фиксированное соотношение риска к прибыли, стратегия позволяет контролировать риски, одновременно обеспечивая доходность. Хотя есть аспекты, требующие доработки, в целом эта торговая система заслуживает дальнейшего изучения и улучшения.

- 1