ٹائم سیریز ڈیٹا تجزیہ اور ٹِک ڈیٹا بیک ٹیسٹنگ

مصنف:لیدیہ, تخلیق: 2023-01-06 15:27:16, تازہ کاری: 2023-09-20 10:12:15

ٹائم سیریز ڈیٹا تجزیہ اور ٹِک ڈیٹا بیک ٹیسٹنگ

ٹائم سیریز کے اعداد و شمار

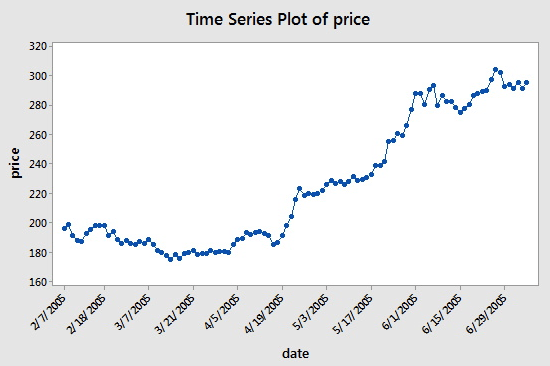

ٹائم سیریز سے مراد برابر وقت کے مسلسل وقفے میں حاصل کردہ ڈیٹا سیریز ہے۔ مقداری سرمایہ کاری میں ، یہ ڈیٹا بنیادی طور پر ٹریک کردہ سرمایہ کاری کے اعتراض کی قیمت اور ڈیٹا پوائنٹس کی نقل و حرکت میں ظاہر ہوتا ہے۔ مثال کے طور پر ، اسٹاک کی قیمتوں کے ل the ، ایک مخصوص وقت کی مدت کے اندر باقاعدگی سے ریکارڈ کیے جانے والے ٹائم سیریز کے اعداد و شمار مندرجہ ذیل چارٹ کا حوالہ دے سکتے ہیں ، جو قارئین کو واضح تفہیم فراہم کرے گا:

جیسا کہ آپ دیکھ سکتے ہیں ، تاریخ ایکس محور پر ہے ، اور قیمت وائی محور پر دکھائی گئی ہے۔ اس معاملے میں ،

تاہم ، جب آپ ٹائم سیریز کے اعداد و شمار کا استعمال کرتے ہیں تو ، آپ کو اکثر اس طرح کے اعداد و شمار سے زیادہ نظر آئے گا جس میں صرف دو کالم ہوتے ہیں: تاریخ اور قیمت۔ زیادہ تر معاملات میں ، آپ ڈیٹا کے پانچ کالم استعمال کریں گے: ڈیٹا کی مدت ، افتتاحی قیمت ، سب سے زیادہ قیمت ، سب سے کم قیمت ، اور اختتامی قیمت۔ اس کا مطلب یہ ہے کہ اگر آپ کی ڈیٹا کی مدت کو روزانہ کی سطح پر ترتیب دیا گیا ہے تو ، اس دن کی اعلی ، کھلی ، کم اور قریبی قیمت کی تبدیلیاں اس ٹائم سیریز کے اعداد و شمار میں ظاہر ہوں گی۔

ٹِک ڈیٹا کیا ہے؟

ٹِک ڈیٹا ایکسچینج میں تجارتی ڈیٹا کا سب سے تفصیلی ڈھانچہ ہے۔ یہ اوپر ذکر کردہ ٹائم سیریز کے اعداد و شمار کی ایک توسیع شدہ شکل بھی ہے ، جس میں شامل ہیں: افتتاحی قیمت ، اعلی ترین قیمت ، کم ترین قیمت ، آخری قیمت ، تجارتی مقدار اور کاروبار۔ اگر لین دین کے اعداد و شمار کا موازنہ کسی ندی سے کیا جاتا ہے تو ، ٹِک ڈیٹا ایک خاص کراس سیکشن پر ندی کا ڈیٹا ہے۔

غیر ملکی تبادلے کی ہر کارروائی کو ریئل ٹائم میں مارکیٹ میں دھکیل دیا جائے گا ، جبکہ گھریلو تبادلے میں ایک سیکنڈ میں دو بار جانچ پڑتال کی جائے گی۔ اگر اس مدت میں کارروائی ہوتی ہے تو ، ایک اسنیپ شاٹ تیار کیا جائے گا اور دھکیل دیا جائے گا۔ اس کے مقابلے میں ، ڈیٹا پش کو صرف آن ٹائم ہی سمجھا جاسکتا ہے ، آن ٹِک نہیں۔

اس سبق میں تمام کوڈ اور ٹائم سیریز ڈیٹا حصول ایف ایم زیڈ کوانٹ پلیٹ فارم پر مکمل کیا جائے گا.

ایف ایم زیڈ کوانٹ پر ٹِک ڈیٹا

اگرچہ گھریلو ٹِک ڈیٹا حقیقی ٹِک نہیں ہے ، لیکن یہ کم از کم بیک ٹسٹنگ کے لئے ان اعداد و شمار کو استعمال کرکے حقیقت کے لامحدود قریب اور بحال ہوسکتا ہے۔ ہر ٹِک اس وقت مارکیٹ میں موجود مصنوع کے اہم پیرامیٹرز کو ظاہر کرتا ہے ، اور ہمارے کوڈ کو حقیقی بوٹ میں نظریاتی ٹِک کے مطابق شمار کیا جاتا ہے جو ایک سیکنڈ میں دو بار ہوتا ہے۔

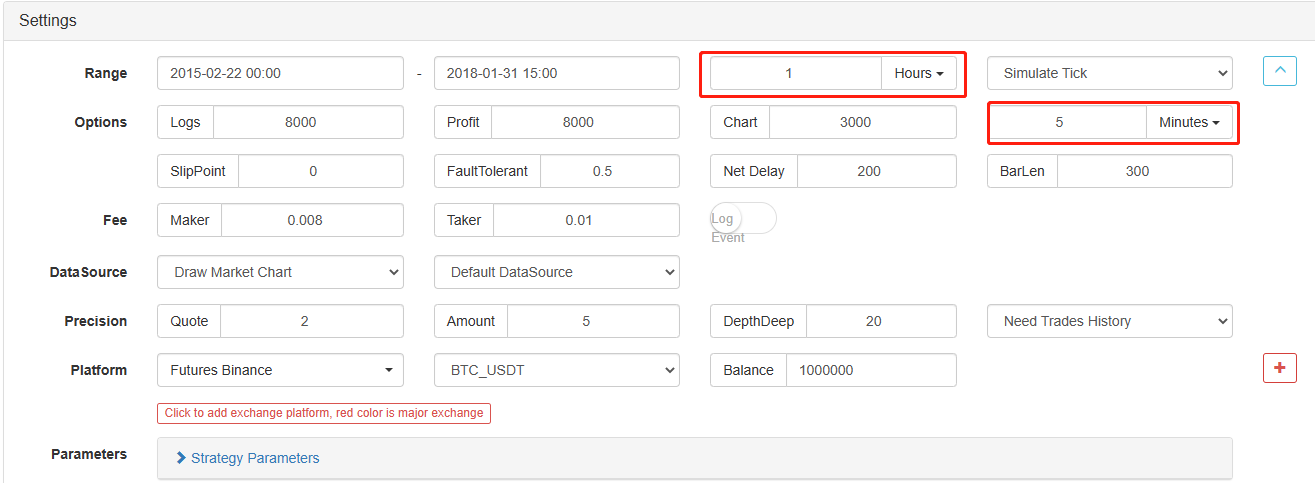

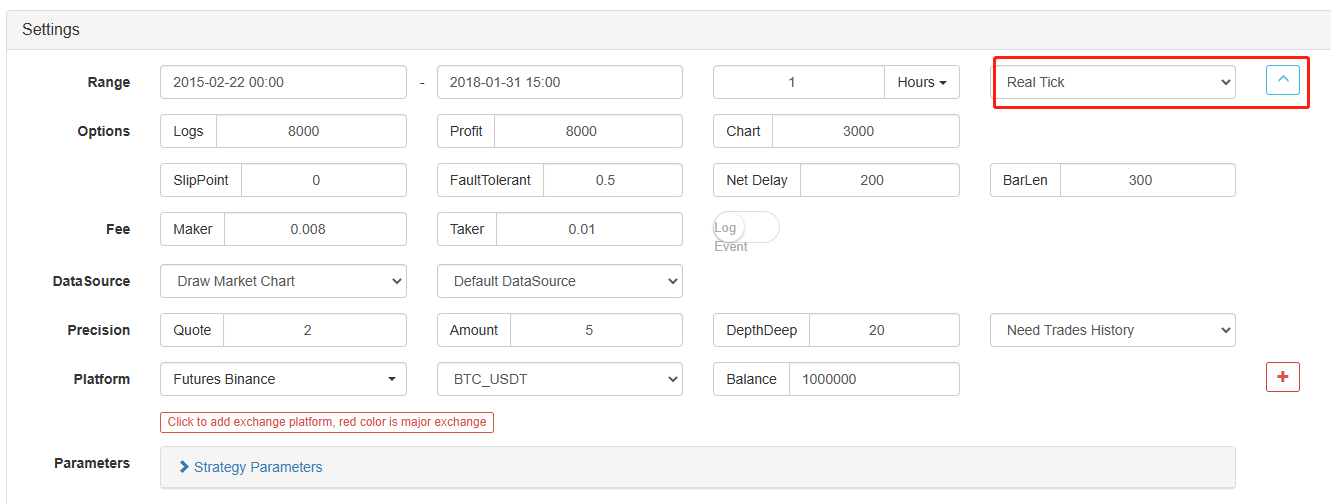

نہ صرف یہ کہ ، ایف ایم زیڈ کوانٹ پر ، یہاں تک کہ اگر 1 گھنٹے کی مدت کے ساتھ ڈیٹا لوڈ کیا جاتا ہے تو ، ڈیٹا کی گرانولیٹی کو ابھی بھی ایڈجسٹ کیا جاسکتا ہے ، جیسے ڈیٹا کی گرانولیٹی کو 1 منٹ تک ایڈجسٹ کرنا۔ اس وقت ، 1 گھنٹے کی K لائن 1 منٹ کے ڈیٹا پر مشتمل ہے۔ یقینا ، گرانولیٹی جتنی چھوٹی ہوگی ، اس کی صحت سے متعلق زیادہ ہوگی۔ اس سے زیادہ طاقتور یہ ہے کہ اگر آپ ڈیٹا کو اصلی بوٹ ٹِک میں تبدیل کرتے ہیں تو ، آپ حقیقی بوٹ ماحول کو بغیر کسی رکاوٹ کے بحال کرسکتے ہیں۔ یعنی ، ٹِک ایکسچینج کے حقیقی ڈیٹا کو ایک سیکنڈ میں دو بار۔

اب آپ نے بنیادی تصورات سیکھے ہیں جو آپ کو اس سبق کو مکمل کرنے کے لئے سمجھنے کی ضرورت ہے۔ یہ تصورات جلد ہی واپس آئیں گے ، اور آپ اس سبق میں بعد میں ان کے بارے میں مزید سیکھیں گے۔

کام کا ماحول ترتیب دیں

بہتر ٹولز اچھا کام کرتے ہیں۔ ہمیں پہلے ایف ایم زیڈ کوانٹ پلیٹ فارم پر ڈوکر کو تعینات کرنے کی ضرورت ہے۔ ڈوکر کے تصور کے بارے میں ، پروگرامنگ کے تجربے والے قارئین اسے ایک سرکاری طور پر پیکڈ ڈوکر سسٹم کے طور پر تصور کرسکتے ہیں ، جس میں مختلف مرکزی دھارے کے تبادلے کے عوامی API انٹرفیس اور حکمت عملی لکھنے اور بیک ٹسٹنگ کی تکنیکی تفصیلات شامل ہیں۔ اس نظام کو قائم کرنے کا اصل ارادہ یہ ہے کہ مقداری تاجر ایف ایم زیڈ کوانٹ پلیٹ فارم کا استعمال کرتے وقت حکمت عملی لکھنے اور ڈیزائن پر توجہ دیں۔ یہ تکنیکی تفصیلات حکمت عملی لکھنے والوں کو ایک پیکڈ فارمولے میں پیش کی جاتی ہیں تاکہ ان کا بہت وقت اور کوشش بچائی جاسکے۔

- ایف ایم زیڈ کوانٹ پلیٹ فارم کے ڈوکر سسٹم کی تعیناتی ڈوکر کو تعینات کرنے کے دو طریقے ہیں:

طریقہ A: صارفین سرورز خود کرایہ پر لے سکتے ہیں یا خرید سکتے ہیں اور انہیں مختلف کلاؤڈ کمپیوٹنگ پلیٹ فارمز جیسے AWS ، علی بابا کلاؤڈ ، ڈیجیٹل اوقیانوس اور گوگل کلاؤڈ پر تعینات کرسکتے ہیں۔ فائدہ یہ ہے کہ حکمت عملی کی حفاظت اور سسٹم کی حفاظت دونوں کی ضمانت ہے۔ ایف ایم زیڈ کوانٹ پلیٹ فارم کے ل users ، صارفین کو اس طریقہ کار کو استعمال کرنے کی ترغیب دی جاتی ہے۔ تقسیم شدہ تعیناتی سرور حملوں کے پوشیدہ خطرے کو ختم کرتی ہے (چاہے وہ صارف ہو یا خود پلیٹ فارم) ۔

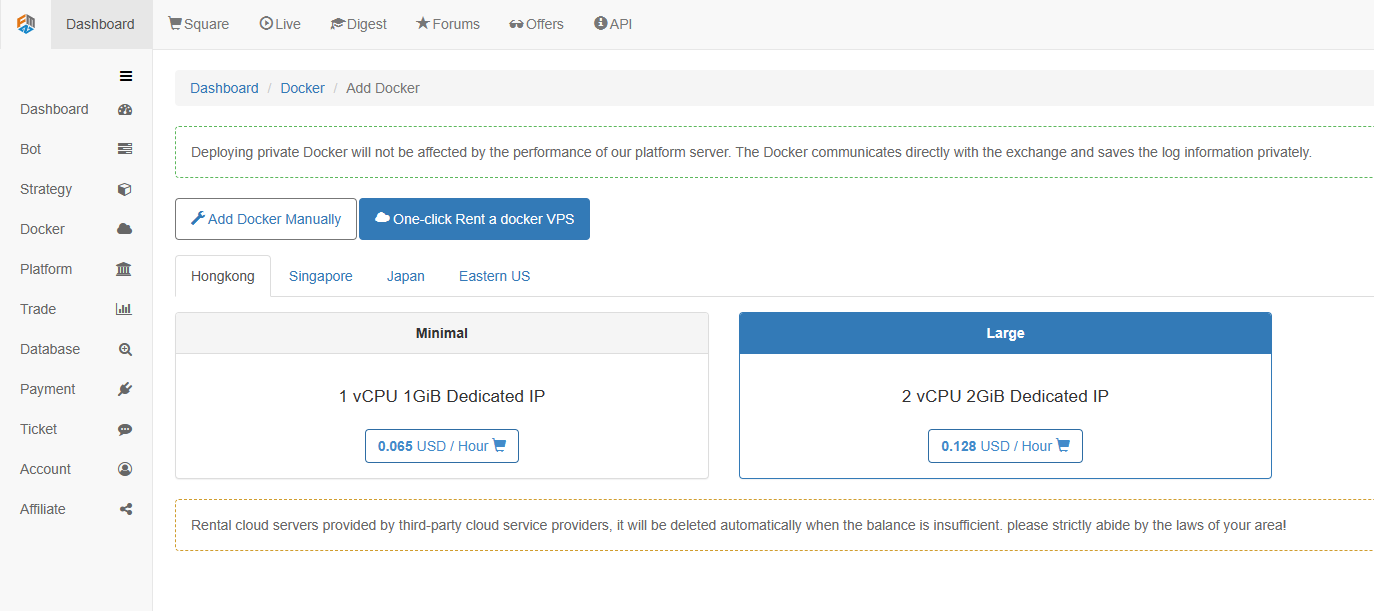

طریقہ ب: تعیناتی کے لئے ایف ایم زیڈ کوانٹ پلیٹ فارم کے عوامی سرور کا استعمال کریں ، پلیٹ فارم ہانگ کانگ ، سنگاپور ، جاپان اور مشرقی امریکہ میں تعیناتی کے لئے چار مقامات مہیا کرتا ہے۔ صارفین تبادلے کے مقام اور قربت کے اصول کے مطابق تعینات ہوسکتے ہیں۔ اس پہلو کا فائدہ یہ ہے کہ یہ ایک کلک سے مکمل کرنا آسان اور آسان ہے ، جو خاص طور پر ابتدائی صارفین کے لئے موزوں ہے۔ اسے لینکس سرورز کی خریداری کے بارے میں بہت سی چیزوں کو جاننے کی ضرورت نہیں ہے ، اور یہ لینکس کمانڈ سیکھنے سے بھی وقت اور توانائی کی بچت کرتا ہے۔ قیمت نسبتا cheap سستی ہے۔ کم فنڈز والے صارفین کے لئے ، پلیٹ فارم اس تعیناتی کے طریقہ کار کو استعمال کرنے کی سفارش کرتا ہے۔

ابتدائیوں کے لئے، اس مضمون میں طریقہ B استعمال کیا جائے گا۔

مخصوص کارروائیاں یہ ہیں: لاگ ان کریںFMZ.COM، ڈیش بورڈ، ڈوکر پر کلک کریں، اور ڈوکر کرایہ پر لینے کے لئے ایک ڈوکر وی پی ایس کرایہ پر لینا پر کلک کریں۔

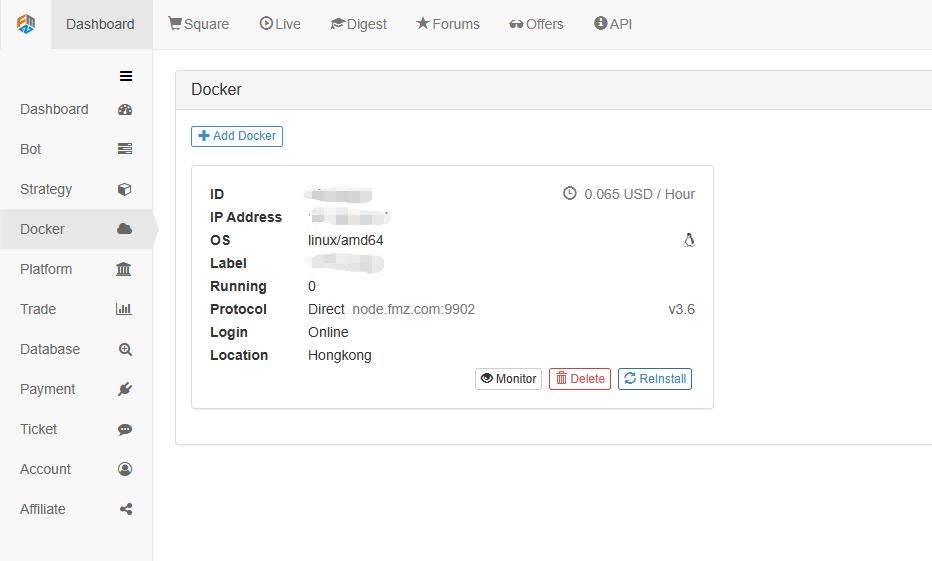

پاس ورڈ درج کریں، جیسا کہ ذیل میں دکھایا گیا ہے کامیاب تعیناتی کے بعد:

- روبوٹ سسٹم کے تصور اور ڈوکر کے درمیان تعلق

جیسا کہ اوپر ذکر کیا گیا ہے ، ڈوکر ایک ڈوکر سسٹم کی طرح ہے ، اور ایک ڈوکر سسٹم معیارات کے ایک سیٹ کی طرح ہے۔ ہم نے معیارات کا یہ سیٹ تعینات کیا ہے۔ اگلا ، ہمیں اس معیار کے لئے

مثال تیار کرنے کی ضرورت ہے ، جو ایک روبوٹ ہے۔

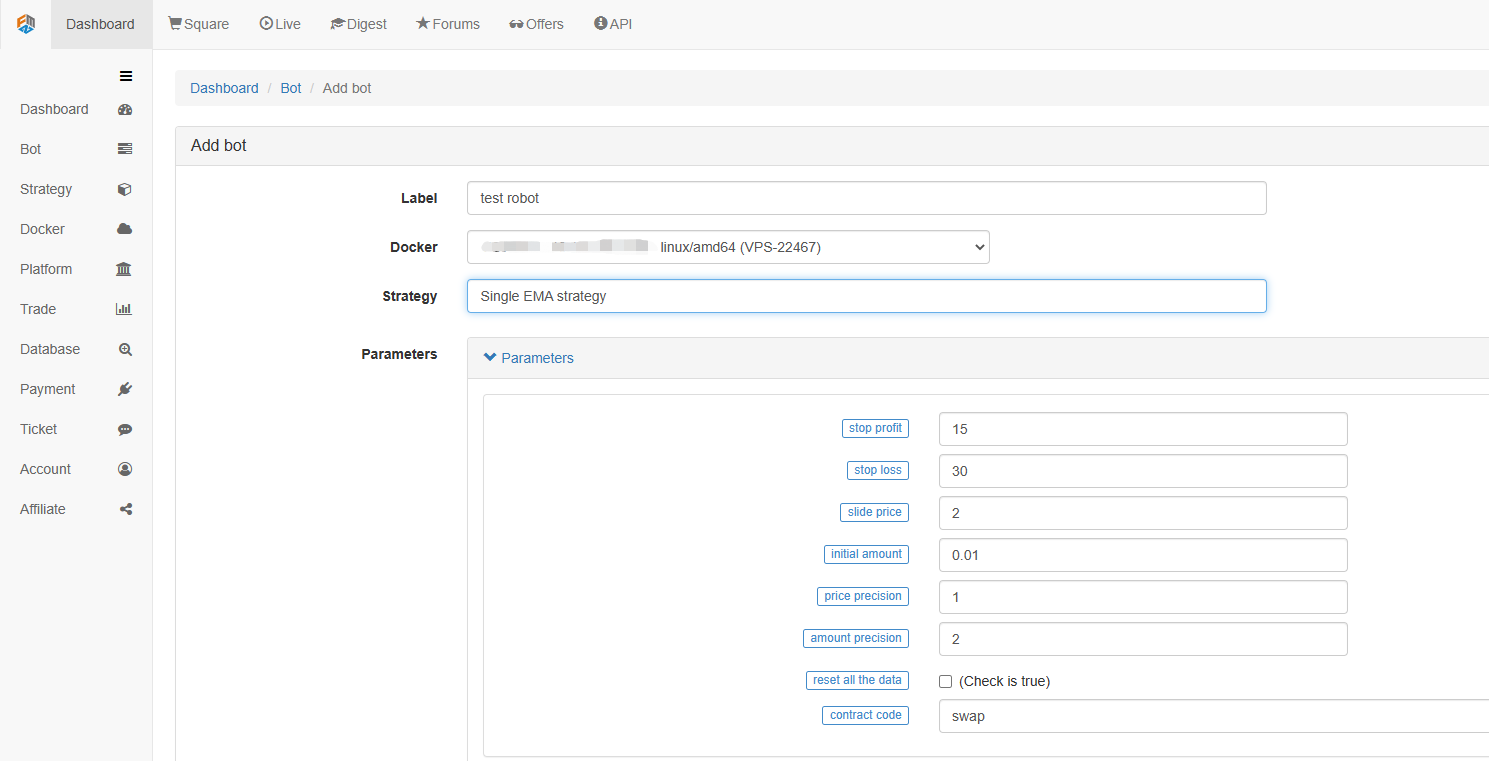

روبوٹ بنانا بہت آسان ہے۔ ڈوکر کو تعینات کرنے کے بعد ، بائیں طرف والے کالم بوٹ پر کلک کریں ، بوٹ شامل کریں پر کلک کریں ، ٹیگ کے نام میں ایک نام پُر کریں ، اور ابھی تعینات کردہ ڈوکر کو منتخب کریں۔ ذیل میں پیرامیٹرز اور کے لائن کی مدت کو مخصوص صورتحال کے مطابق ترتیب دیا جاسکتا ہے ، بنیادی طور پر تجارتی حکمت عملی کے ساتھ ہم آہنگی میں۔

اب تک، ہمارے کام کا ماحول بنایا گیا ہے۔ یہ دیکھا جاسکتا ہے کہ یہ بہت آسان اور موثر ہے، اور ہر فنکشن اپنے فرائض انجام دیتا ہے۔ اگلا، ہم ایک مقداری حکمت عملی لکھنا شروع کریں گے۔

پیتھون میں ایک سادہ EMA حکمت عملی کو لاگو کریں

ہم نے اوپر ٹائم سیریز ڈیٹا اور ٹِک ڈیٹا کے تصورات کا ذکر کیا ہے۔ اگلا ، ہم دونوں تصورات کو جوڑنے کے لئے ایک آسان ای ایم اے حکمت عملی استعمال کرتے ہیں۔

- ای ایم اے کی حکمت عملی کا بنیادی اصول

ایک سست مدت ای ایم اے کے ذریعے ، جیسے 7 دن کا ای ایم اے ، اور تیز مدت ای ایم اے ، جیسے 3 دن کا ای ایم اے۔ وہ ایک ہی کے لائن چارٹ پر لاگو ہوتے ہیں۔ جب تیز مدت ای ایم اے سست مدت ای ایم اے کے اوپر عبور کرتا ہے تو ، ہم اسے گولڈن کراس کہتے ہیں۔ جب سست مدت ای ایم اے تیز مدت ای ایم اے کے ذریعے نیچے جاتا ہے تو ، ہم اسے بیرش کراس اوور کہتے ہیں۔

پوزیشن کھولنے کی بنیاد گولڈن کراس کے ساتھ طویل پوزیشنیں کھولنا اور بیرش کراس اوور کے ساتھ مختصر پوزیشنیں کھولنا ہے۔ پوزیشنوں کو بند کرنے کی وجہ ایک ہی ہے۔

چلو کھولتے ہیںFMZ.COM، اکاؤنٹ ، ڈیش بورڈ ، حکمت عملی لائبریری میں لاگ ان کریں ، اور ایک نئی حکمت عملی بنائیں۔ اوپری بائیں کونے میں حکمت عملی لکھنے کی زبان میں پطرون کو منتخب کریں۔ مندرجہ ذیل اس حکمت عملی کا کوڈ ہے۔ ہر لائن میں تفصیلی تبصرے ہیں۔ براہ کرم سمجھنے کے لئے اپنا وقت نکالیں۔ یہ حکمت عملی کوئی حقیقی بوٹ حکمت عملی نہیں ہے۔ اصلی رقم کے ساتھ تجربہ نہ کریں۔ بنیادی مقصد آپ کو حکمت عملی لکھنے کا ایک عام خیال اور سیکھنے کے لئے ایک ٹیمپلیٹ دینا ہے۔

import types # Import the Types module library, which is designed to handle the various data types that will be used in the code.

def main(): # The main function, where the strategy logic begins.

STATE_IDLE = -1 # Mark position status variables

state = STATE_IDLE # Mark the current position status

initAccount = ext.GetAccount() # The spot digital currency trading class library (python version) is used here. Remember to check it when writing the strategy to obtain the initial account information.

while True: # Enter the loop

if state == STATE_IDLE : # Here begins the logic of opening positions.

n = ext.Cross(FastPeriod,SlowPeriod) # The indicator crossover function is used here, for details please see: https://www.fmz.com/strategy/21104.

if abs(n) >= EnterPeriod : # If n is greater than or equal to the market entry observation period, the market entry observation period here is to prevent positions from being opened indiscriminately as soon as the market opens.

opAmount = _N(initAccount.Stocks * PositionRatio,3) # Opening position quantity, for the usage of _N, please check the official API documentation.

Dict = ext.Buy(opAmount) if n > 0 else ext.Sell(opAmount) # Create a variable to store the open position status and execute the open position operation.

if Dict : # Check the dict variable and prepare for the following log output.

opAmount = Dict['amount']

state = PD_LONG if n > 0 else PD_SHORT # Both PD_LONG and PD_SHORT are global constants used to represent long and short positions, respectively.

Log("Details of opening positions",Dict,"Cross-period",n) # Log information

else: # Here begins the logic of closing positions.

n = ext.Cross(ExitFastPeriod,ExitSlowPeriod) # The indicator crossover function.

if abs(n) >= ExitPeriod and ((state == PD_LONG and n < 0) or (state == PD_SHORT and n > 0)) : # If the market exit observation period has passed and the current account status is in the position status, then you can determine the Golden Cross or Bearish Crossover.

nowAccount = ext.GetAccount() # Refresh and get account information again.

Dict2 = ext.Sell(nowAccount.Stocks - initAccount.Stocks) if state == PD_LONG else ext.Buy(initAccount.Stocks - nowAccount.Stocks) # The logic of closing a position is to close the long position if it is a long position and close the short position if it is a short position.

state = STATE_IDLE # Mark the position status after closing positions.

nowAccount = ext.GetAccount() # Refresh and get account information again.

LogProfit(nowAccount.Balance - initAccount.Balance,'money:',nowAccount.Balance,'currency:',nowAccount.Stocks,'The details of closing positions',Dict2,'Cross-over period:',n) # Log information

Sleep(Interval * 1000) # Pause the loop for one second to prevent the account from being restricted due to too fast API access frequency.

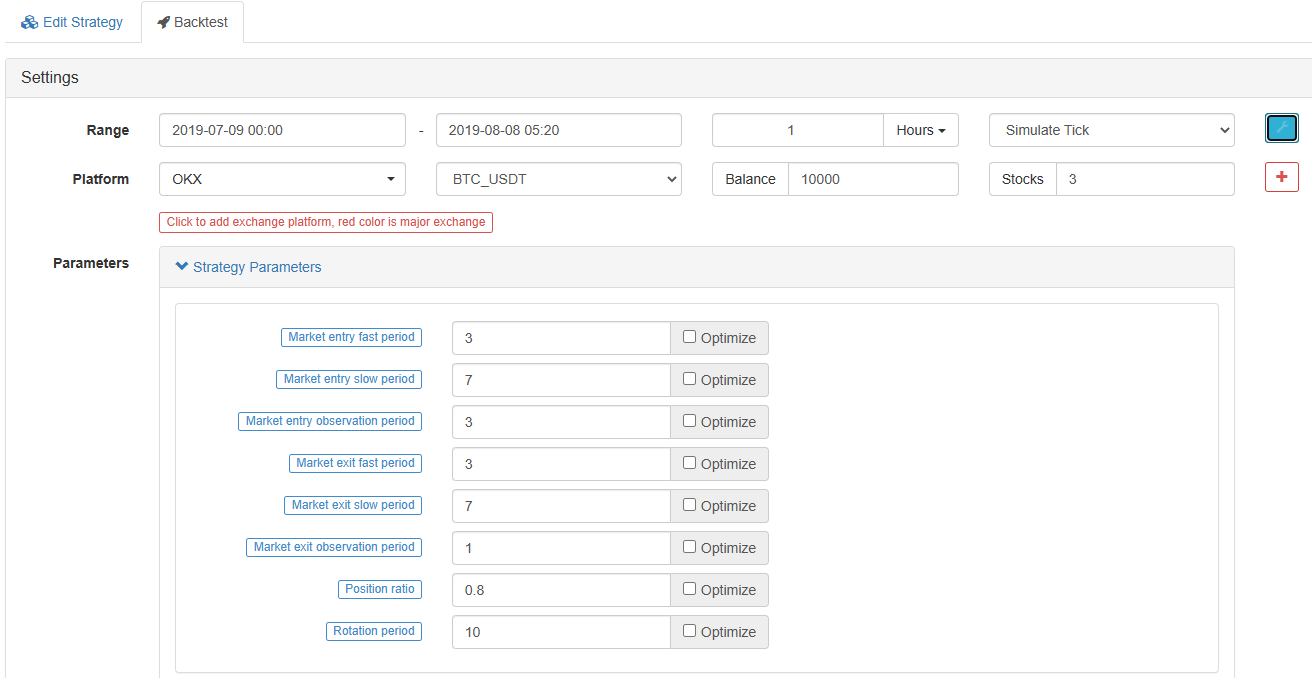

- ای ایم اے کی حکمت عملی کا بیک ٹسٹنگ حکمت عملی میں ترمیم کے صفحے پر ، ہم نے حکمت عملی لکھنا ختم کرلیا ہے۔ اگلا ، ہمیں حکمت عملی کو بیک ٹیسٹ کرنے کی ضرورت ہے تاکہ یہ معلوم ہو سکے کہ یہ تاریخی مارکیٹ میں کس طرح کام کرتی ہے۔ کسی بھی مقداری حکمت عملی کی ترقی میں بیک ٹیسٹنگ کا ایک اہم کردار ہوتا ہے ، لیکن اسے صرف ایک اہم حوالہ کے طور پر استعمال کیا جاسکتا ہے۔ بیک ٹیسٹنگ منافع کی ضمانت کے برابر نہیں ہے ، کیونکہ مارکیٹ مستقل طور پر بدل رہی ہے ، اور بیک ٹیسٹنگ صرف پس منظر کی ایک کارروائی ہے ، جو اب بھی انڈکشن کی قسم سے تعلق رکھتی ہے ، مارکیٹ تخفیف ہے۔

بیک ٹیسٹ پر کلک کریں ، آپ دیکھ سکتے ہیں کہ بہت سارے سایڈست پیرامیٹرز ہیں ، جن میں براہ راست ترمیم کی جاسکتی ہے۔ مستقبل کے ل the ، حکمت عملی زیادہ سے زیادہ پیچیدہ ہے ، اور پیرامیٹرز زیادہ سے زیادہ ہیں۔ ترمیم کا یہ طریقہ صارفین کو ایک ایک کرکے کوڈ میں ترمیم کرنے کی پریشانی سے بچنے میں مدد کرسکتا ہے ، جو آسان ، تیز اور واضح ہے۔

مندرجہ ذیل اصلاح کے اختیارات مقرر کردہ پیرامیٹرز کو خود بخود بہتر بنا سکتے ہیں۔ نظام حکمت عملی کے ڈویلپرز کو بہترین انتخاب تلاش کرنے میں مدد کے ل various مختلف بہترین پیرامیٹرز کی کوشش کرے گا۔

مندرجہ بالا مثالوں سے ، ہم دیکھ سکتے ہیں کہ مقداری تجارت کی بنیاد ٹائم سیریز کے اعداد و شمار کے تجزیے اور ٹِک ڈیٹا کے بیک ٹیسٹنگ تعامل کے ذریعے ہے۔ اس سے کوئی فرق نہیں پڑتا ہے کہ منطق کتنی پیچیدہ ہے ، اسے ان دو بنیادی عناصر سے الگ نہیں کیا جاسکتا ہے۔ فرق صرف طول و عرض میں فرق ہے۔ مثال کے طور پر ، اعلی تعدد کے لین دین میں زیادہ تفصیلی ڈیٹا پہلوؤں اور زیادہ ٹائم سیریز کے اعداد و شمار کی ضرورت ہوتی ہے۔ ایک اور مثال ثالثی کی تجارت ہے ، جس میں بیک ٹیسٹ کے نمونے سے بہت سارے ڈیٹا کی ضرورت ہوتی ہے۔ اس میں دو تجارتی اشیاء کے سود کی توسیع اور کمی کے اعدادوشمار کے نتائج کو جاننے کے لئے دس سال سے زیادہ عرصے تک مسلسل گہرائی سے ڈیٹا کی ضرورت پڑسکتی ہے۔ آئندہ مضامین میں ، میں ایک کے بعد ایک اعلی تعدد کی تجارت اور ثالثی کی تجارت کی حکمت عملی متعارف کراؤں گا۔ براہ کرم اس کے منتظر رہیں۔

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)