مقداری تجارت سے اثاثہ جات کے انتظام تک - مطلق واپسی کے لئے سی ٹی اے کی حکمت عملی کی ترقی

مصنف:لیدیہ, تخلیق: 2023-02-07 09:58:41, تازہ کاری: 2023-09-18 20:25:11

مقداری تجارت سے اثاثہ جات کے انتظام تک - مطلق واپسی کے لئے سی ٹی اے کی حکمت عملی کی ترقی

پیش لفظ

مجھے یہ کورس کیوں کرنا چاہیے؟

اس کورس کو لینے سے آپ کو کیا فائدہ ہوگا؟ سب سے پہلے ، یہ کورس جاوا اسکرپٹ اور پائیتھون پروگرامنگ زبانوں پر مبنی ہے۔ زبان صرف ایک ٹیکنالوجی ہے۔ آخر میں ، ہمیں اس ٹیکنالوجی کو ایک صنعت میں لاگو کرنا چاہئے۔ مقداری تجارت ایک ابھرتے ہوئے صنعت ہے ، جو فی الحال تیز رفتار ترقی کے مرحلے میں ہے اور اس میں ہنر مندوں کی بڑی طلب ہے۔

اس کورس کی منظم سیکھنے کے ذریعے ، آپ کو مقداری تجارت کے شعبے کی گہری تفہیم حاصل ہوسکتی ہے۔ اگر آپ مقداری تجارت کے شعبے میں داخل ہونے کی تیاری کرنے والے طالب علم ہیں تو ، اس سے آپ کو بھی مدد ملے گی۔ اگر آپ اسٹاک یا فیوچر انویسٹمنٹ کے شوقین ہیں تو ، مقداری تجارت آپ کی ذہنی تجارت میں مدد فراہم کرسکتی ہے۔ تجارتی حکمت عملی تیار کرکے ، آپ مالیاتی مارکیٹ میں منافع حاصل کرسکتے ہیں ، اور اپنی سرمایہ کاری اور مالی انتظام کے لئے چینلز اور پلیٹ فارم کو بھی وسیع کرسکتے ہیں۔

اس سے پہلے ، مجھے اپنے ذاتی ٹریڈنگ کے تجربے کے بارے میں بات کرنے دیں۔ میں فنانس کا ماسٹر نہیں ہوں ، میں نے اعدادوشمار کا مطالعہ کیا۔ پہلے ، میں نے اپنے اسکول کے دنوں میں ذہنی طور پر اسٹاک کی تجارت شروع کی۔ بعد میں ، میں گھریلو پرائیویٹ ایکویٹی فنڈز کا مقداری تجارتی پریکٹیشنر بن گیا ، بنیادی طور پر حکمت عملی کی تحقیق اور حکمت عملی کی ترقی میں مصروف تھا۔

میں دس سال سے زیادہ عرصے سے اس دائرے میں تجارت کر رہا ہوں ، اور مختلف قسم کی حکمت عملی تیار کی ہے۔ میرا سرمایہ کاری کا فلسفہ یہ ہے: رسک کنٹرول سب سے بڑھ کر ہے اور مطلق منافع پر مرکوز ہے۔ ہمارے موضوع کا موضوع یہ ہے: مقداری تجارت سے لے کر اثاثہ جات کے انتظام تک - مطلق منافع کے لئے سی ٹی اے حکمت عملی کی ترقی۔

1. مستقبل CTA حکمت عملی پیسہ کمانے منطق

1.1 مستقبل کے سی ٹی اے کو سمجھنا

کسی سے یہ پوچھا جاسکتا ہے کہ سی ٹی اے کیا ہے؟ سی ٹی اے کیا ہے؟ سی ٹی اے کو غیر ملکی ممالک میں خام مال کی تجارت کے مشیر اور چین میں سرمایہ کاری کے مینیجر کہا جاتا ہے۔ روایتی سی ٹی اے زیادہ تر سرمایہ کاروں کے فنڈز اکٹھا کرنا ہے ، پھر انہیں پیشہ ورانہ سرمایہ کاری کے اداروں کے سپرد کرنا ہے ، اور آخر کار اسٹاک انڈیکس فیوچر ، خام مال فیوچر ، اور ٹریڈنگ مشیروں (یعنی سی ٹی اے) کے ذریعہ ٹریڈنگ بانڈ فیوچر میں سرمایہ کاری کرنا ہے۔

لیکن حقیقت میں ، عالمی فیوچر مارکیٹ کی مسلسل ترقی اور توسیع کے ساتھ ، سی ٹی اے کا تصور بھی پھیل رہا ہے ، اور اس کا دائرہ کار روایتی فیوچر مارکیٹ سے کہیں زیادہ ہے۔ یہ نہ صرف فیوچر مارکیٹ میں ، بلکہ سود کی شرح مارکیٹ ، اسٹاک مارکیٹ ، غیر ملکی کرنسی مارکیٹ اور آپشن مارکیٹ میں بھی سرمایہ کاری کرسکتا ہے۔ جب تک اس قسم کے لئے تاریخی اعداد و شمار کی ایک خاص مقدار موجود ہے ، وہ ان تاریخی اعداد و شمار کی بنیاد پر متعلقہ سی ٹی اے حکمت عملی تیار کرسکتا ہے۔

1980 کی دہائی کے اوائل میں ، الیکٹرانک ٹریڈنگ ٹکنالوجی پختہ نہیں تھی۔ اس وقت ، زیادہ تر تاجر دستی طور پر تکنیکی اشارے جیسے ولیم انڈیکس ، کے ڈی جے ، آر ایس آئی ، ایم اے سی ڈی ، سی سی آئی وغیرہ تیار کرکے خام مال فیوچر کے مستقبل کے رجحان کا فیصلہ کرتے تھے۔ بعد میں ، تاجروں نے صارفین کو اثاثوں کا انتظام کرنے میں مدد کے لئے ایک خصوصی سی ٹی اے فنڈ قائم کیا۔ 1980 کی دہائی میں الیکٹرانک ٹریڈنگ کی مقبولیت تک ہی حقیقی سی ٹی اے فنڈ ظاہر ہونا شروع ہوا۔

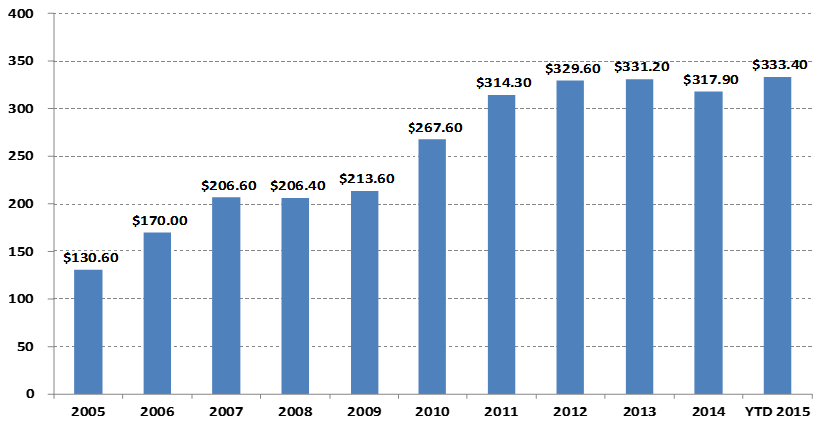

سی ٹی اے فنڈ مینجمنٹ کے سائز میں تبدیلی

اربوں ڈالر میں

آئیے اوپر دیئے گئے چارٹ کو دیکھیں۔ خاص طور پر مقداری تجارت کے عروج کے ساتھ ، عالمی سی ٹی اے فنڈز کا پیمانہ 2005 میں 130.6 بلین امریکی ڈالر سے بڑھ کر 2015 میں 300 بلین امریکی ڈالر سے زیادہ ہوگیا ہے۔ سی ٹی اے کی حکمت عملی عالمی ہیج فنڈز کی سرمایہ کاری کی مرکزی حکمت عملی میں سے ایک بن گئی ہے۔

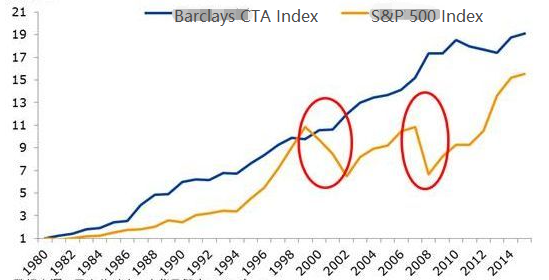

سائز کے ساتھ ساتھ سی ٹی اے فنڈز کی کارکردگی بھی بڑھ رہی ہے۔ آئیے نیچے دیئے گئے چارٹ میں بارکلیز سی ٹی اے انڈیکس کو دیکھیں۔ بارکلی سی ٹی اے انڈیکس عالمی اجناس کی تجارت کے مشیروں کے لئے ایک نمائندہ صنعت کا معیار ہے۔ 1979 کے آخر سے 2016 کے آخر تک ، بارکلی سی ٹی اے فنڈ انڈیکس کی مجموعی واپسی 28.95 گنا تک ، سالانہ واپسی 9.59٪ ، شارپ تناسب 0.37٪ ، اور زیادہ سے زیادہ واپسی 15.66٪ تھی۔

چونکہ اثاثوں کی الاٹمنٹ پورٹ فولیو میں ، سی ٹی اے حکمت عملی عام طور پر دیگر حکمت عملیوں کے ساتھ بہت کم ارتباط برقرار رکھتی ہے۔ جیسا کہ نیچے دیئے گئے سرخ دائرے میں دکھایا گیا ہے ، 2000 سے 2002 تک عالمی اسٹاک ریچھ مارکیٹ اور 2008 میں عالمی سب پرائم بحران کے دوران ، بارکلی سی ٹی اے فنڈ انڈیکس نہ صرف گر نہیں گیا بلکہ اس نے مثبت منافع بھی حاصل کیا۔ جب اسٹاک مارکیٹ اور بانڈ مارکیٹ بحران میں تھی تو ، سی ٹی اے مضبوط منافع فراہم کرسکتا تھا۔ اس کے علاوہ ، ہم دیکھ سکتے ہیں کہ 1980 کے بعد سے بارکلی کموڈٹی سی ٹی اے انڈیکس کی منافع کی سطح ایس اینڈ پی 500 سے زیادہ مضبوط رہی ہے ، اور انخلا بھی ایس اینڈ پی 500 سے بہت کم ہے۔

چین میں سی ٹی اے کی ترقی صرف پچھلے دس سالوں میں ہوئی ہے ، لیکن رفتار بہت مضبوط ہے۔ اس کی بنیادی وجہ گھریلو خام مال کے فیوچر کے نسبتا open کھلی تجارتی ماحول ، تجارتی فنڈز کی کم حد ، طویل اور مختصر پوزیشنوں دونوں میں تجارت کے لئے مارجن سسٹم کا استعمال ، لین دین کے کم اخراجات ، اسٹاک کے مقابلے میں تبادلے کی زیادہ جدید تکنیکی ساخت ، اور آسان نظام کی تجارت ہے۔

2010 کے بعد سے ، سی ٹی اے فنڈز بنیادی طور پر نجی فنڈز کی شکل میں موجود ہیں۔ گھریلو پالیسیوں میں فنڈ کے خصوصی اکاؤنٹ کی سرمایہ کاری کے دائرہ کار کے بتدریج افتتاح کے ساتھ ، سی ٹی اے فنڈز فنڈ کے خصوصی اکاؤنٹ کی شکل میں وجود میں آنے لگے۔ اس کا زیادہ شفاف اور کھلا آپریشن موڈ بھی زیادہ سرمایہ کاروں کے لئے اثاثوں کی الاٹمنٹ کے لئے ایک ضروری ذریعہ بن گیا ہے۔

سی ٹی اے کی حکمت عملی انفرادی تاجروں کے لئے آسانی سے داخل ہونے ، سرمایہ کی حد ، تجارتی حکمت عملیوں کی کارروائی ، اور اے پی آئی کنیکٹوٹی کے لحاظ سے بھی دیگر تجارتی حکمت عملیوں کے مقابلے میں زیادہ موزوں ہے۔ گھریلو فیوچر معاہدے بہت چھوٹے ہیں۔ مثال کے طور پر ، مکئی یا سویا بین کا آٹا ہزاروں یوآن میں تجارت کیا جاسکتا ہے ، اور اس میں تقریبا کوئی سرمایہ کی حد نہیں ہے۔ اس کے علاوہ ، کیونکہ کچھ سی ٹی اے کی حکمت عملی روایتی تکنیکی تجزیہ سے آتی ہے ، لہذا دیگر حکمت عملیوں کے مقابلے میں یہ نسبتا easy آسان ہے۔

سی ٹی اے حکمت عملی کے ڈیزائن کا عمل بھی نسبتا simple آسان ہے۔ پہلے ، تاریخی اعداد و شمار کو ابتدائی طور پر پروسیس کیا جاتا ہے ، اور پھر مقداری ماڈل میں ان پٹ ہوتا ہے۔ مقداری ماڈل میں ریاضیاتی ماڈلنگ ، پروگرامنگ ڈیزائن اور دیگر ٹولز کے ذریعہ تشکیل دی گئی تجارتی حکمت عملی شامل ہے ، اور ان اعداد و شمار کا حساب کتاب اور تجزیہ کرکے تجارتی سگنل تیار کیا جاتا ہے۔ یقینا ، اصل ترقی میں ، یہ اتنا آسان نہیں ہے جتنا مذکورہ بالا چارٹ ہے۔ یہاں ہم آپ کو صرف ایک مجموعی تصور دیتے ہیں۔

1.2 فیوچر کی قسم سی ٹی اے حکمت عملی

تجارتی حکمت عملی کے نقطہ نظر سے ، سی ٹی اے حکمت عملی بھی متنوع ہے: یہ رجحان کی حکمت عملی یا ثالثی کی حکمت عملی ہوسکتی ہے۔ یہ ایک بڑی مدت کی درمیانی اور طویل مدتی حکمت عملی ہوسکتی ہے ، یا دن کے اندر مختصر مدت کی حکمت عملی۔ حکمت عملی کا منطق تکنیکی تجزیہ یا بنیادی تجزیہ پر مبنی ہوسکتا ہے۔ یہ ایک ذہنی لین دین یا سسٹم لین دین ہوسکتا ہے۔

سی ٹی اے کی حکمت عملی میں درجہ بندی کے مختلف طریقے ہیں۔ لین دین کے طریقہ کار کے مطابق ، اسے ذہنی لین دین اور سسٹم لین دین میں تقسیم کیا جاسکتا ہے۔ غیر ملکی سی ٹی اے کی حکمت عملی کی ترقی نسبتا advanced ترقی یافتہ ہے ، اور سسٹم لین دین کی سی ٹی اے کی حکمت عملی 100٪ کے قریب رہی ہے۔ تجزیہ کے طریقہ کار کے مطابق ، اسے بنیادی تجزیہ اور تکنیکی تجزیہ میں تقسیم کیا جاسکتا ہے۔ آمدنی کے ذریعہ کے مطابق ، اسے رجحان تجارت اور نوسکھئیے ٹریڈنگ میں تقسیم کیا جاسکتا ہے۔

عام طور پر ، سی ٹی اے کی حکمت عملی کل تجارتی مارکیٹ کا تقریبا 70٪ ، رجحان کی حکمت عملی کا تقریبا 25٪ ، اور انسداد رجحان یا رجحان کی تبدیلی کی حکمت عملی کا تقریبا 5٪ ہے۔ ان میں سے ، رجحان کی حکمت عملی جس میں سب سے زیادہ تناسب ہے اسے پوزیشن کی مدت کے مطابق اعلی تعدد کی تجارت ، دن کے اندر تجارت ، قلیل اور درمیانی مدتی تجارت ، اور درمیانی اور طویل مدتی تجارت میں تقسیم کیا جاسکتا ہے۔

ہائی فریکوئنسی مارکیٹ بنانے کی حکمت عملی

فی الحال ، مارکیٹ میں دو اہم ہائی فریکوئینسی ٹریڈنگ حکمت عملی ہیں: ایک ہائی فریکوئینسی مارکیٹ بنانے کی حکمت عملی ہے ، دوسرا ہائی فریکوئینسی آربیٹریج حکمت عملی ہے۔ مارکیٹ بنانے کی حکمت عملی تجارتی مارکیٹ میں لیکویڈیٹی فراہم کرنا ہے۔ یعنی ، اگر کوئی مارکیٹ میکر کے ساتھ ٹریڈنگ مارکیٹ میں ، اگر کوئی تجارت کرنا چاہتا ہے تو ، مارکیٹ میکر کو اس بات کو یقینی بنانا ہوگا کہ اس کے آرڈر کی تجارت کی جاسکتی ہے۔ اگر مارکیٹ میں ناکافی لیکویڈیٹی ہے اور آرڈر کی تجارت نہیں کی جاسکتی ہے تو ، مارکیٹ میکر کو کارپوریٹ پارٹی کے آرڈر کو خریدنا یا بیچنا ہوگا۔

ہائی فریکوئنسی آربیٹریج کی حکمت عملی

ہائی فریکوئینسی آربراج دو انتہائی مربوط اسٹاک یا ای ٹی ایف اور ای ٹی ایف پورٹ فولیو کی تجارت سے مراد ہے۔ ای ٹی ایف کے حساب کتاب کے طریقہ کار کے مطابق ، ای ٹی ایف کی متوقع قیمت کا حساب اسی طرح کیا جاسکتا ہے۔ ای ٹی ایف انڈیکس کی قیمت قیمت میں فرق حاصل کرنے کے لئے ای ٹی ایف کی متوقع قیمت کو گھٹا سکتی ہے۔ عام طور پر ، قیمت کا فرق قیمت چینل میں چلتا ہے۔ اگر قیمت کا فرق اوپری اور نچلے چینلز سے ٹوٹ جاتا ہے تو ، آپ قیمت کے فرق کی تجارت کرسکتے ہیں ، قیمت کے فرق کی واپسی کا انتظار کرسکتے ہیں ، اور اس سے آمدنی حاصل کرسکتے ہیں۔

ایک دن کی حکمت عملی

لفظی معنی میں ، جب تک کہ راتوں رات کوئی پوزیشن نہ ہو ، اسے دن کے اندر تجارتی حکمت عملی کہا جاسکتا ہے۔ دن کے اندر تجارت کی مختصر مدت کی وجہ سے ، مارکیٹ میں داخل ہونے کے فورا بعد منافع کمانا ، اور پھر مارکیٹ سے جلدی باہر نکلنا عام طور پر ناممکن ہوتا ہے۔ لہذا ، اس تجارتی موڈ میں مارکیٹ کا کم خطرہ ہوتا ہے۔ تاہم ، چونکہ مارکیٹ مختصر مدت میں تیزی سے بدلتی ہے ، لہذا دن کے اندر حکمت عملی میں عام طور پر تاجروں کے لئے زیادہ تقاضے ہوتے ہیں۔

درمیانی اور طویل مدتی حکمت عملی

نظریاتی طور پر ، ہولڈنگ کی مدت جتنی لمبی ہوگی ، اسٹریٹجک صلاحیت اتنی ہی زیادہ ہوگی اور رسک ریٹرن ریشو اتنا ہی کم ہوگا۔ خاص طور پر ادارہ جاتی لین دین میں ، قلیل مدتی حکمت عملیوں کی محدود صلاحیت کی وجہ سے ، بڑے فنڈز مختصر مدت میں مارکیٹ میں داخل اور باہر نہیں نکل سکتے ہیں ، زیادہ طویل مدتی حکمت عملی مختص کی جائیں گی۔ عام طور پر ، پوزیشن کی مدت کئی دن اور مہینوں ، یا اس سے بھی زیادہ ہے۔

سی ٹی اے کی حکمت عملی کے اعداد و شمار

عام طور پر ، سی ٹی اے حکمت عملی کا مطالعہ منٹ ، گھنٹہ اور روزانہ کے اعداد و شمار کے ساتھ کیا جاتا ہے ، جن میں شامل ہیں: افتتاحی قیمت ، اعلی ترین قیمت ، کم ترین قیمت ، بندش کی قیمت ، تجارتی حجم ، وغیرہ۔ صرف کچھ سی ٹی اے حکمت عملی L2 ڈیٹا میں ٹِک ڈیٹا ، جیسے خرید قیمت ، فروخت قیمت ، خرید حجم ، فروخت حجم اور دیگر گہرائی والے اعداد و شمار کا استعمال کریں گی۔

سی ٹی اے حکمت عملی کے بنیادی خیال کے بارے میں ، پہلی چیز جس کے بارے میں ہم سوچتے ہیں وہ روایتی تکنیکی اشارے پر مبنی ہے ، کیونکہ اس شعبے میں بہت سارے عوامی حوالہ جات موجود ہیں ، اور منطق عام طور پر آسان ہے ، جن میں سے بیشتر شماریاتی اصولوں پر مبنی ہیں۔ مثال کے طور پر ، ہم مختلف تکنیکی اشارے سے واقف ہیں: ایم اے ، ایس ایم اے ، ای ایم اے ، ایم اے سی ڈی ، کے ڈی جے ، آر ایس آئی ، بی او ایل ، ڈبلیو اینڈ آر ، ڈی ایم آئی ، اے ٹی آر ، ایس اے آر ، بی آئی اے ایس ، او بی وی ، وغیرہ۔

مارکیٹ میں کچھ کلاسیکی ٹریڈنگ ماڈل بھی موجود ہیں، جن کا حوالہ اور بہتر بنانے کے لئے بھی استعمال کیا جاسکتا ہے، بشمول: متعدد حرکت پذیر اوسط مجموعہ، ڈبل تھروسٹ، آر بریکر، ٹرتل ٹریڈنگ کا طریقہ، گرڈ ٹریڈنگ کا طریقہ وغیرہ۔

یہ سب روایتی تکنیکی تجزیہ پر مبنی تجارتی حکمت عملی ہیں۔ یہ عمل تاریخی اعداد و شمار اور درست تجارتی تصورات کے مطابق امکانات کے فوائد کے ساتھ عوامل یا تجارتی حالات کو نکالنا ہے ، اور یہ فرض کرنا ہے کہ مارکیٹ میں مستقبل میں بھی ایسے قوانین ہوں گے۔ آخر میں ، تجارتی حکمت عملی کوڈ اور مکمل طور پر خودکار تجارت کے ذریعہ حاصل کی جاتی ہے۔ کھلی پوزیشنیں ، منافع کو روکیں ، نقصانات کو روکیں ، پوزیشنوں میں اضافہ کریں ، پوزیشنوں کو کم کریں ، وغیرہ ، جن میں عام طور پر دستی مداخلت کی ضرورت نہیں ہوتی ہے۔ در حقیقت ، یہ قیمت کے وقت کی سیریز کے مثبت آٹوسیسیسی کوفیشل کا استعمال کرتے ہوئے فاتحین کو خریدنے کی حکمت عملی ہے۔

سی ٹی اے حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ اس سے کوئی فرق نہیں پڑتا ہے کہ موجودہ مارکیٹ بڑھ رہی ہے یا گر رہی ہے ، یہ مطلق منافع حاصل کرسکتی ہے ، خاص طور پر جب مارکیٹ تیزی سے بدل رہی ہے ، یا مارکیٹ کا رجحان واضح طور پر ہموار ہے ، حکمت عملی کا فائدہ واضح ہے ، مختصرا ، اگر کوئی رجحان ہے تو ، فائدہ ہوتا ہے۔ تاہم ، اگر مارکیٹ اتار چڑھاؤ کی صورتحال میں ہے یا رجحان واضح نہیں ہے تو ، حکمت عملی ایک اعلی نقطہ پر خرید سکتی ہے اور ایک کم نقطہ پر فروخت کرسکتی ہے ، اور نقصان کو آگے پیچھے روک سکتی ہے۔

1.3 فیوچر سی ٹی اے حکمت عملی کے منافع کا اصول

فیوچر سی ٹی اے حکمت عملی بنیادی طور پر مندرجہ ذیل نکات کی وجہ سے منافع بخش ہے:

-

- قیمت کے رجحان میں عکاسی ہوتی ہے ، جو ہمیشہ رجحان کے راستے میں جاری رہتا ہے۔ جب سرمایہ کاروں نے دیکھا کہ قیمت بڑھ رہی ہے تو ، وہ اس رجحان کی پیروی کریں گے اور خریدیں گے ، جس کے نتیجے میں قیمت میں مزید اضافہ ہوگا۔ قیمت میں کمی کا بھی یہی معاملہ ہے۔ کیونکہ سرمایہ کار زیادہ غیر معقول ہیں ، کبھی کبھی ہم دیکھ سکتے ہیں کہ قیمت غیر معمولی بڑھتی ہے اور غیر معمولی گرتی ہے۔

-

- ہر سرمایہ کار کے پاس منافع سے نقصان کے تناسب کے لئے ایک غیر متوازن رواداری اور خطرہ کے لئے ایک مختلف رواداری ہے۔ زیادہ تر خوردہ سرمایہ کاروں کے ل they ، وہ زیادہ قدامت پسند ہومیوپیتھک تجارتی طریقہ کار کا انتخاب کرنے کے لئے زیادہ مائل ہیں ، اور مارکیٹ بھی اس رجحان کا زیادہ شکار ہے۔

-

- قیمت کی تشکیل کا تعین ٹرانزیکشن سے ہوتا ہے۔ یہ سچ ہے کہ ٹرانزیکشن لوگوں کی طرف سے چلائی جاتی ہے ، لیکن انسانی فطرت کو تبدیل کرنا مشکل ہے۔ یہی وجہ ہے کہ فکسڈ پیٹرن دوبارہ آئے گا۔ یہ حکمت عملی تاریخی ڈیٹا بیک ٹیسٹنگ میں موثر ہے ، جس سے یہ ظاہر ہوتا ہے کہ یہ مستقبل میں بھی موثر ثابت ہوسکتی ہے۔

اس کے علاوہ ، رجحان ٹریکنگ کی تجارتی خصوصیت یہ ہے کہ جب مارکیٹ نہیں ہوتی ہے تو تھوڑی سی رقم کھو دینا ، اور جب مارکیٹ آتی ہے تو بڑی دولت حاصل کرنا۔ تاہم ، جو لوگ تجارت کرتے ہیں وہ جانتے ہیں کہ مارکیٹ زیادہ تر وقت اتار چڑھاؤ کا شکار ہوتی ہے ، اور صرف تھوڑی دیر میں ہی رجحان کی مارکیٹ ہوتی ہے۔ لہذا ، رجحان ٹریکنگ کی حکمت عملی میں تجارت میں جیت کی شرح کم ہے ، لیکن ہر لین دین کا مجموعی منافع اور نقصان نسبتا large بڑا ہے۔

چونکہ رجحان سے باخبر رہنے کی حکمت عملی آمدنی کے لحاظ سے غیر مستحکم ہے ، لہذا بہت سے سرمایہ کاری کے ادارے پورٹ فولیو بنانے کے لئے متعدد اقسام اور حکمت عملیوں کا استعمال کریں گے ، جو ایک خاص مقدار میں الٹ پلٹ کی حکمت عملیوں کے ساتھ بھی تشکیل دی جائے گی۔ الٹ پلٹ کی حکمت عملی قیمتوں کی ٹائم سیریز میں منفی گتانک کے ساتھ ایک آٹو کنکشن ہے ، یعنی ، اعلی فروخت اور کم لینے کے ساتھ۔

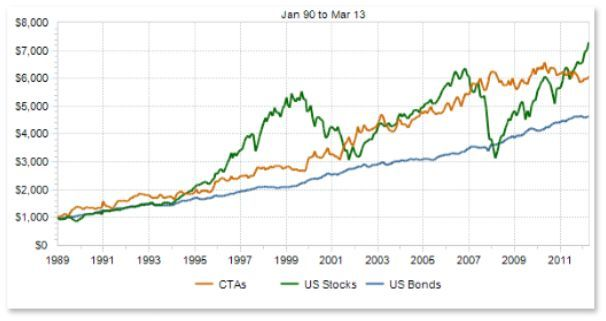

سی ٹی اے اور روایتی اثاثوں کے درمیان تعلق

آئیے اوپر دیئے گئے چارٹ کو دیکھیں۔ نظریاتی طور پر ، مختلف طرزوں یا نسبتا low کم وابستگی والی مختلف حکمت عملیاں بعض اوقات مارکیٹ کی قیمتوں میں مختلف تبدیلیوں کا سامنا کرتے وقت ایک ہی وقت میں ایک ہی اور بعض اوقات مختلف تجارتی سگنل بھیجتی ہیں۔ چونکہ متعدد واپسی منحنی خطوط ایک دوسرے پر محیط ہیں ، مجموعی واپسی تکمیلی ہے ، اور واپسی منحنی خطوط زیادہ فلیٹ ہوجائیں گے ، اس طرح واپسی کی اتار چڑھاؤ کو کم کریں۔

مندرجہ بالا نقطہ نظر سے ، یہ نتیجہ اخذ کیا جاسکتا ہے کہ ماسٹر حکمت عملی تیار کرنے کے بجائے متعدد اعتدال پسند ذیلی حکمت عملی تیار کرنا بہتر ہے۔ ان حکمت عملیوں کو کیسے کنٹرول کیا جائے؟ یہاں ہم مشین لرننگ میں بے ترتیب جنگل الگورتھم سے سیکھ سکتے ہیں۔ بے ترتیب جنگل ایک آزاد الگورتھم نہیں ہے ، یہ ایک فیصلہ سازی کا فریم ورک ہے جس میں متعدد فیصلے کے درخت ہوتے ہیں۔ یہ فیصلہ سازی کے درخت کی ذیلی حکمت عملی کے اوپر والدین کی حکمت عملی کے برابر ہے۔ سب اسٹریٹیجی کلسٹر کو والدین کی حکمت عملی کے ذریعہ منظم اور کنٹرول کیا جاتا ہے۔

اگلا ، ہمیں ایک پیرنٹ حکمت عملی تیار کرنے کی ضرورت ہے۔ ہم کموڈٹی فیوچر کی پورٹ فولیو کو کم اتار چڑھاؤ والی آمدنی کے ساتھ اسکرین کرنے کے لئے پوری خام مال فیوچر مارکیٹ میں ہر قسم کی لیکویڈیٹی ، منافع بخش اور استحکام کا جائزہ لے سکتے ہیں ، اور پھر صنعت کی غیر جانبدار اسکریننگ کرتے ہیں ، پورٹ فولیو کی صنعت میں پھیلاؤ کے ذریعے مجموعی اتار چڑھاؤ کو مزید کم کرتے ہیں ، اور آخر کار ٹریڈنگ کے لئے مارکیٹ ویلیو میچنگ کے ذریعہ اصل خام مال فیوچر ملٹی قسم کا پورٹ فولیو بناتے ہیں۔

ہر قسم کو ملٹی پیرامیٹر حکمت عملیوں کے ساتھ بھی تشکیل دیا جاسکتا ہے ، اور یہ بیک ٹیسٹ میں اچھی کارکردگی کے ساتھ پیرامیٹر مجموعہ کا انتخاب کرسکتا ہے۔ جب مارکیٹ کا رجحان واضح ہوتا ہے تو ، ملٹی پیرامیٹر حکمت عملی عام طور پر مستقل طور پر کارکردگی کا مظاہرہ کرے گی ، جو پوزیشنوں کو شامل کرنے کے مترادف ہے۔ جب مارکیٹ اتار چڑھاؤ کی صورتحال میں ہوتی ہے تو ، پیرامیٹر حکمت عملیوں کے متعدد سیٹوں کی کارکردگی عام طور پر متضاد ہوگی ، تاکہ وہ بالترتیب طویل یا مختصر جا کر خطرات کو ہیج کرسکیں ، جو پوزیشنوں کو کم کرنے کے مترادف ہے۔ اس سے پورٹ فولیو کی زیادہ سے زیادہ بیک ٹیسٹ کی شرح کو مزید کم کیا جاسکتا ہے ، جبکہ مجموعی شرح واپسی کو برقرار رکھا جاسکتا ہے۔

کلاسیکی فیوچر سی ٹی اے حکمت عملی کی مثال

نیوٹن نے ایک بار کہا تھا: اگر میں دوسروں سے زیادہ دور دیکھتا ہوں تو اس کی وجہ یہ ہے کہ میں دیوتاؤں کے کندھوں پر کھڑا ہوں۔

مارکیٹ میں عوامی طور پر دستیاب سی ٹی اے حکمت عملیوں میں ایس ایم اے حکمت عملی ، بولنگر بینڈ حکمت عملی ، کچھی ٹریڈنگ کے قوانین ، رفتار کی حکمت عملی ، ثالثی کی حکمت عملی وغیرہ شامل ہیں۔ مقداری تجارتی حکمت عملیوں کی ایک خصوصیت ہے ، یعنی ، ایک بار جب وہ عوامی ہوجائیں گی تو وہ آہستہ آہستہ ناکام ہوجائیں گی۔ لیکن اس سے ہمیں ان حکمت عملیوں سے سیکھنے اور ان کے جوہر سے سیکھنے پر کوئی اثر نہیں پڑتا ہے ، تاکہ ہم جنات کے کندھوں پر مسائل حل کرسکیں۔

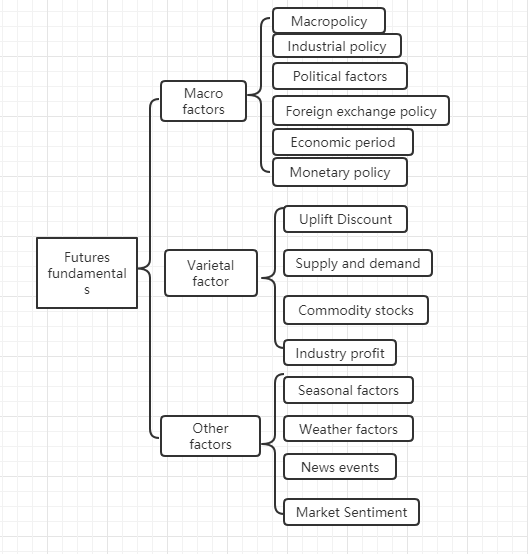

2.1 فیوچر کے بنیادی اصولوں کا تجزیہ (اسٹاک ، بیس فرق ، قیمت)

بنیادی تجزیہ کو قلیل مدتی قیمت کے رجحان کی پرواہ کرنے کی ضرورت نہیں ہے۔ یہ خیال کیا جاتا ہے کہ قیمت قیمت میں بالآخر جھلک جائے گی۔ یہ زیادہ قیمت کے پیچھے عوامل کا تجزیہ کرنے کے بارے میں ہے تاکہ یہ معلوم کیا جاسکے کہ مختلف قسم کی قیمت کتنی ہے۔ عام طور پر ، اوپر سے نیچے تجزیہ کا طریقہ اپنایا جاتا ہے: میکرو عوامل ، مختلف قسم کے عوامل اور دیگر عوامل سے۔

ہم مندرجہ بالا چارٹ سے دیکھ سکتے ہیں کہ بہت سے عوامل ہیں جو خام مال کی قیمتوں کو متاثر کرتے ہیں ، اور یہ اعداد و شمار مستقل طور پر بدل رہے ہیں۔ یہ انفرادی خوردہ سرمایہ کاروں کی صلاحیت سے باہر ہے کہ ان بڑے پیمانے پر اعداد و شمار حاصل کریں ، اور نہ ہی معروضی تجزیہ کریں۔

دراصل، خام مال کے فیوچر کا بنیادی تجزیہ تمام عوامل کا تجزیہ نہیں کرنا ہے۔ ہمیں صرف بنیادی تجزیہ کے بنیادی عناصر کو سمجھنے کی ضرورت ہے تاکہ پیچیدہ معلومات سے قوانین معلوم ہوسکیں۔

میکرو عوامل

میکرو اکنامک ڈیٹا پیچیدہ اور بدلتا ہے۔ ہر دن ، ہر لمحے ، قومی سیاست ، مرکزی بینکوں ، سرمایہ کاری بینکوں ، سرکاری اور غیر سرکاری سے ، بہت سارے معاشی اعداد و شمار شائع ہوتے ہیں۔ سیاسی اور معاشی بحران کے علاوہ ، میکرو تجزیہ بات چیت کے لئے ایک اچھا مواد ہے ، لیکن عملی نہیں ہے۔ پیٹر لنچ ، جو امریکہ میں فنڈ مینجمنٹ کے ایک مشہور ماہر ہیں ، نے ایک بار کہا تھا:

مختلف قسم کا عنصر

بنیادی تجزیہ میں ، قسم کا تجزیہ بنیادی طور پر پریمیم اور ڈسکاؤنٹ ، رسد اور طلب کے تعلقات ، اجناس کی انوینٹری ، صنعتی منافع وغیرہ کا تجزیہ کرنا ہے۔ یہ کہا جاسکتا ہے کہ اجناس کے فیوچر کے قسم کے عنصر کے تجزیے میں مہارت حاصل کرنے سے مارکیٹ کے زیادہ تر رجحان کا فیصلہ کیا جاسکتا ہے۔

جیسا کہ دوست جو فیوچر کرتے ہیں جانتے ہیں ، گھریلو اجناس کے فیوچر کو آسانی سے صنعتی مصنوعات اور زرعی مصنوعات میں تقسیم کیا جاسکتا ہے۔ صنعتی مصنوعات اور زرعی مصنوعات کے تجزیہ کے طریقے مختلف ہیں۔ ہم رسد اور طلب کے دو پہلوؤں پر تفصیلی بات کریں گے۔ صنعتی مصنوعات میں ، رسد نسبتا stable مستحکم ہے۔ جب تک کہ کوئی بڑی تکنیکی پیشرفت نہ ہو ، پیداواری صلاحیت مختصر مدت میں نمایاں طور پر تبدیل ہونے کا امکان نہیں ہے۔ لہذا ، صنعتی مصنوعات کی قیمت کو متاثر کرنے والا بنیادی عنصر طلب ہے۔ زرعی مصنوعات کی طلب نسبتا stable مستحکم ہے۔ طویل مدتی میں ، زرعی مصنوعات کی طلب میں تبدیلی آتی ہے ، لیکن قلیل مدتی میں ، زرعی مصنوعات کی طلب مستحکم ہوتی ہے ، لہذا زرعی مصنوعات کی قیمت کو متاثر کرنے والا بنیادی عنصر رسد ہے۔

لہذا ، معاشیات کے قوانین کے مطابق ، یہ رسد اور طلب کے مابین تعلق ہے جو آخر کار سامان کی قیمت کا تعین کرتا ہے۔ نظریاتی طور پر ، جب تک رسد اور طلب کے اعداد و شمار حاصل کیے جاسکتے ہیں ، سامان کی مستقبل کی قیمت کا تعین کیا جاسکتا ہے۔ صنعتی مصنوعات کے ل the ، رسد کے اعداد و شمار حاصل کرنا آسان ہے ، لیکن طلب کے اعداد و شمار حاصل کرنا مشکل ہے۔ زرعی مصنوعات کے ل the ، طلب کے اعداد و شمار حاصل کرنا آسان ہے ، اور رسد کے اعداد و شمار حاصل کرنا مشکل ہے۔

اصل میں ، ہم مزید گھٹ سکتے ہیں۔ معاشی مارکیٹ میں رسد اور طلب کا باہمی نتیجہ انوینٹری ہے۔ ہم انوینٹری کے اعداد و شمار کے ذریعہ مارکیٹ کی رسد اور طلب کے مابین تعلقات کی طاقت کا فیصلہ کرسکتے ہیں۔ اگر کسی مصنوع کی انوینٹری بہت زیادہ ہے تو ، اس کا مطلب یہ ہے کہ مارکیٹ کی فراہمی طلب سے زیادہ ہے ، اور اس کی قیمت اس شرط پر کم ہوگی کہ بیرونی حالات برقرار رہیں۔ اگر کسی مصنوع کی انوینٹری بہت کم ہے تو ، اس کا مطلب یہ ہے کہ مارکیٹ کی طلب رسد سے زیادہ ہے ، اور اس کی قیمت اس شرط پر بڑھ جائے گی کہ بیرونی حالات برقرار رہیں گے۔

اجناس کی انوینٹری کا تجزیہ کرنے کے علاوہ ، ہمیں اسپاٹ مارکیٹ اور فیوچر مارکیٹ کے مابین قیمت کے فرق کا بھی تجزیہ کرنے کی ضرورت ہے ، جسے بیس فرق بھی کہا جاتا ہے۔ اگر فیوچر کی قیمت اسپاٹ قیمت سے زیادہ ہے تو ، ہم اسے فیوچر پریمیم کہتے ہیں۔ اگر فیوچر کی قیمت اسپاٹ قیمت سے کم ہے تو ، ہم اسے فیوچر ڈسکاؤنٹ کہتے ہیں۔ فیوچر کی ترسیل کے نظام کے مطابق ، فیوچر کی ترسیل کی تاریخ پر ، فیوچر کی قیمت اسپاٹ قیمت کے برابر ہونی چاہئے۔

پریمیم یا رعایت سے قطع نظر ، فیوچر کی ترسیل کے نظام کی پابندیوں کی وجہ سے ، ترسیل کی تاریخ کی فیوچر کی قیمت نظریاتی طور پر اسپاٹ قیمت کے برابر ہونی چاہئے۔ جب ترسیل کی تاریخ قریب آتی ہے تو ، اسپاٹ قیمت اور فیوچر کی قیمت دونوں مستقل ہوتی رہتی ہے۔ ایک فیوچر کی واپسی اسپاٹ ہے ، اور دوسرا فیوچر میں اسپاٹ کی واپسی ہے۔

مندرجہ بالا اصول کے مطابق ، ہم مستقبل کی فیوچر قیمتوں کا تعین کرنے کے لئے ایک ہی وقت میں انوینٹری اور بیس فرق کا استعمال کرسکتے ہیں۔ اگر کسی مصنوع کی انوینٹری کم ہے ، اور اگر فیوچر کی قیمت اسپاٹ قیمت سے بہت کم ہے تو ، ہم یہ فیصلہ کرسکتے ہیں کہ اسپاٹ مارکیٹ کی طلب سپلائی سے زیادہ ہے ، اور مستقبل میں اسپاٹ قیمت میں اضافے کا امکان بہت زیادہ ہے۔ اس کے علاوہ فیوچر کی ترسیل کے نظام کی وجہ سے ، جیسے جیسے ترسیل کی تاریخ قریب آتی ہے ، فیوچر کی قیمت بڑھ جائے گی ، اور یہ اسپاٹ قیمت کے برابر ہوگی۔ مستقبل میں فیوچر کی قیمت میں اضافے کا امکان زیادہ ہے۔

آخر میں ، ہم انوینٹری اور بیس فرق کے ذریعہ مستقبل کی قیمت کی ممکنہ سمت کا فیصلہ کرتے ہیں ، لیکن خرید و فروخت کا کوئی درست نقطہ نہیں ہے ، لہذا ہمیں انٹری اور آؤٹ پٹ کا واضح سگنل دینے کے لئے تکنیکی تجزیہ کے ساتھ تعاون کرنے کی ضرورت ہے۔ پورے بنیادی تجزیہ کی ساخت یہ ہے: کم انوینٹری + گہری رعایت + تکنیکی تجزیہ لانگ پوزیشن سگنل = طویل سفر؛ اعلی انوینٹری + کافی پریمیم + تکنیکی تجزیہ شارٹ پوزیشن سگنل = مختصر سفر۔

2.2 کچھیوں کی تجارت کے قواعد

جب یہ تجارتی حکمت عملیوں کی بات آتی ہے تو ، ہمیں نمائندہ کچھی ٹریڈنگ کے قواعد کے بارے میں بات کرنا پڑتی ہے۔ کچھی ٹریڈنگ کا قاعدہ ٹریڈنگ کی تاریخ کے مشہور ترین تجربے سے آتا ہے۔ رچرڈ ڈینس ، ایک خام مال کے قیاس آرائی کرنے والا ، یہ جاننا چاہتا ہے کہ کیا عظیم تاجر پیدا ہوتے ہیں یا تربیت یافتہ ہوتے ہیں۔ اس مقصد کے لئے ، 1983 میں ، اس نے 13 افراد کو بھرتی کیا اور انہیں فیوچر ٹریڈنگ کے بنیادی تصورات کے ساتھ ساتھ اپنے تجارتی طریقوں اور اصولوں کی تعلیم دی۔ ان طلباء کو

اگلے چار سالوں میں ، کچھیوں نے اوسطا 80 فیصد سالانہ مرکب سود حاصل کیا۔ ڈینس نے ثابت کیا کہ ایک آسان نظام اور قواعد کے ساتھ ، بہت کم یا کوئی تجارتی تجربہ رکھنے والے لوگ بہترین تاجر بن سکتے ہیں۔ تاہم ، کچھ کچھیوں نے منافع کے لئے ویب سائٹ پر کچھیوں کی تجارت کے قواعد فروخت کیے۔ اس رویے کو روکنے کے لئے ، دو اصل کچھیوں ، کرٹس فرتھ اور آرتھر میڈوک نے فیصلہ کیا کہ ویب سائٹ پر کچھیوں کی تجارت کے قواعد کو عوام کے لئے مفت میں دستیاب کیا جائے۔

سچائی سامنے آنے کے بعد ، لوگوں نے پایا کہ کچھی کے تجارتی قوانین نے بہتر ڈونچیان چینل کو اپنایا اور پوزیشن مینجمنٹ کے لئے اے ٹی آر اشارے استعمال کیے۔ دہائیوں کے تاریخی ٹیسٹوں کے بعد ، یہ عام خوردہ سرمایہ کاروں کے لئے منافع کمانے کے لئے ایک آسان تجارتی طریقہ بن گیا ہے۔ یہ آج بھی کچھ اقسام میں کام کرتا ہے۔

کچھی کے بنیادی اصول

- فوائد پر قابو پانا: مثبت توقعات کے ساتھ تجارتی حکمت عملی تلاش کریں ، کیونکہ طویل مدتی میں ، یہ مثبت منافع پیدا کرسکتا ہے۔

- خطرے کا انتظام کریں: خطرے پر قابو رکھیں اور اپنی پوزیشن کو برقرار رکھیں، ورنہ آپ منافع کمانے کے لیے ایک دن تک انتظار نہیں کر سکتے۔

- ثابت قدمی: آپ اپنی حکمت عملی کو مستقل طور پر نافذ کرنے سے ہی مستقل نتائج حاصل کر سکتے ہیں۔

- سادہ اور واضح: طویل مدتی میں، سادہ نظام پیچیدہ نظاموں سے زیادہ زندگی رکھتے ہیں.

تو اگلا، چلو دیکھتے ہیں کہ Turtle ٹریڈنگ کے قوانین کیا کہتے ہیں.

- مارکیٹ - کیا خریدنا اور بیچنا ہے ، بنیادی طور پر کس مارکیٹ میں تجارت کرنا ہے۔ کچھی مستقبل کے تاجر ہیں۔ وہ صرف بڑی تجارتی حجم اور اعلی لیکویڈیٹی والی مارکیٹوں کا انتخاب کرتے ہیں۔ کیونکہ غیر فعال تجارت کے ساتھ مارکیٹوں کا انتخاب کرنے سے داخلے اور باہر نکلنے میں اضافی سلائڈنگ میں اضافہ ہوگا ، اور رجحان کے بہت سارے مواقع بھی ضائع ہوجائیں گے۔

- پوزیشن کا سائز - کتنا خریدنا یا بیچنا پوری حکمت عملی کا ایک بہت اہم حصہ ہے ، جس کو عام طور پر زیادہ تر لوگوں نے نظرانداز یا غلط طریقے سے علاج کیا جاتا ہے۔ کچھی ٹریڈنگ کا اصول اے ٹی آر ، یعنی اوسط حقیقی اتار چڑھاؤ انڈیکس کو اپناتا ہے ، تاکہ کھلی پوزیشن کا حساب لگایا جاسکے ، پوزیشن سگنل میں اضافہ اور اسٹاپ نقصان کا اشارہ کیا جاسکے۔ یہ ایک بہت ہی شاندار ڈیزائن ہے۔ اصل ارادہ یہ ہے کہ مارکیٹ کی مطلق اتار چڑھاؤ کے ذریعے پوزیشن کا سائز ایڈجسٹ کیا جاسکے۔ جب مارکیٹ کی اتار چڑھاؤ مضبوط ہو تو پوزیشن کو کم کریں ، اور جب مارکیٹ کی اتار چڑھاؤ کمزور ہو تو پوزیشن میں اضافہ کریں۔ یہ پہلے ایک یونٹ کی وضاحت کرتا ہے جس کا فارمولا ہے: (کل اثاثے * 1٪) / اے ٹی آر۔ ابتدائی پوزیشن 1 یونٹ ہے۔ یہاں تک کہ اگر اس دن کی قسم کی کمی اے ٹی آر کی سطح تک پہنچ جاتی ہے تو ، اس دن کے نقصان کو کل اثاثے کے 1٪ کے اندر کنٹرول کیا جاسکتا ہے۔ اگر قیمت 0.5 یونٹ بڑھتی ہے تو ، طویل پوزیشن 1 یونٹ

- مارکیٹ میں داخلہ - Turtle

کا مارکیٹ میں داخلہ ڈونچیئن چینل پر مبنی ہے۔ جب قیمت پہلی 20 یا 55 K لائنوں کی سب سے زیادہ قیمت سے اوپر بڑھتی ہے تو ، وہ طویل عرصے تک جانے کے لئے مارکیٹ میں داخل ہوگی۔ جب قیمت پہلی 20 یا 55 K لائنوں کی سب سے کم قیمت سے نیچے آجاتی ہے تو ، وہ مختصر ہونے کے لئے مارکیٹ میں داخل ہوگی۔ جب سگنل ظاہر ہوتا ہے تو ، بند ہونے یا اگلی K لائن کا انتظار کیے بغیر ، تجارت کے لئے مارکیٹ میں داخل ہوجائیں۔ - اسٹاپ نقصان - طویل مدتی میں ، جو لین دین نقصان کو نہیں روکتے وہ کامیاب نہیں ہوں گے ، لیکن زیادہ تر تاجر نقصان کی پوزیشن رکھتے ہیں اور یہ امید کرنے کی کوشش کر رہے ہیں کہ مارکیٹ بدل جائے گی۔ کچھی کے قوانین میں سختی سے یہ طے ہوتا ہے کہ نقصان کی پوزیشن سے کب دستبردار ہونا ہے۔ اگر آپ طویل پوزیشن کے آرڈر رکھتے ہیں اور قیمت 2 یونٹ گرتی ہے تو ، طویل پوزیشن کو اسٹاپ نقصان کے ساتھ بند کردیا جاتا ہے۔ اگر آپ مختصر پوزیشن آرڈر رکھتے ہیں اور قیمت 2 یونٹ بڑھتی ہے تو ، مختصر پوزیشن کو اسٹاپ نقصان کے ساتھ بند کردیا جائے گا۔

- اسٹاپ منافع - Turtle قوانین میں ، اسٹاپ منافع کا مطلب بہت زیادہ تیرتے ہوئے منافع کو کھونا ہے ، جو بہت سارے تاجروں کے لئے بھی ناقابل قبول حصہ ہے۔ اگر آپ فی الحال طویل پوزیشن آرڈرز رکھتے ہیں اور قیمت دس دن کے ڈونچیان چینل کے ٹریک سے نیچے آجاتی ہے تو ، تمام طویل آرڈرز بند کردیں۔ اگر موجودہ مختصر پوزیشن آرڈر منعقد ہوتا ہے اور قیمت دس دن کے ڈونچیان چینل کے ٹریک سے اوپر بڑھ جاتی ہے تو ، تمام مختصر پوزیشنیں بند کردیں۔

اس طرح ہم دیکھ سکتے ہیں کہ اگرچہ کچھی ٹریڈنگ کے قوانین بہت آسان نظر آتے ہیں ، لیکن حقیقت میں اس نے تجارتی نظام کے پروٹو ٹائپ کا ایک حقیقی احساس تشکیل دیا ہے۔ اس میں ایک مکمل تجارتی نظام کے تمام پہلوؤں کا احاطہ کیا گیا ہے ، جس سے تاجروں کو ذہنی تخیل پسند فیصلے کرنے کی کوئی گنجائش نہیں رہتی ہے ، جو صرف نظام کے پروگرام شدہ آپریشن کے فوائد کو کھیلتا ہے ، بشمول: داخلے اور باہر نکلنے کے قوانین ، فنڈ مینجمنٹ اور رسک کنٹرول وغیرہ۔

کچھی ٹریڈنگ کے طریقہ کار کا سب سے بڑا فائدہ یہ ہے کہ اس سے ہمیں موثر تجارتی طریقوں کا ایک مجموعہ قائم کرنے میں مدد ملتی ہے۔ یہ بیچ کھولنے ، متحرک اسٹاپ منافع اور اسٹاپ نقصان ، اور مارکیٹ کی رجحان کی پیروی کرنے والی حکمت عملی کا ایک مجموعہ ہے ، خاص طور پر اے ٹی آر ویلیو کا استعمال اور پوزیشن مینجمنٹ کا تصور ، جو سیکھنے کے قابل ہے۔ یقینا ، اس میں ٹرینڈ ٹریکنگ حکمت عملی ، یعنی فلوٹنگ منافع اور واپس لینے کے ساتھ بھی ایک مشترکہ مسئلہ ہے۔ یہ امکان ہے کہ فاتحین کو خریدنے سے حاصل ہونے والے تمام فلوٹنگ منافع کو تیزی سے گرنے کی اگلی لہر کی وجہ سے نکال دیا جائے گا۔ یہ عام رجحان میں بہت مضبوط ہے ، اور اتار چڑھاؤ والی مارکیٹ میں توقع کے مطابق اچھا نہیں ہے۔

مستقبل میں عملی طور پر سی ٹی اے کی حکمت عملی تیار کریں

3.1 MyLanguage پر مبنی CTA رجحان کی حکمت عملی کی ترقی

پچھلی صدی کے آخر میں ، ریاستہائے متحدہ میں مالیاتی سرمایہ کاری کے میدان میں ایک بہت ہی حیرت انگیز تجارتی طریقہ غالب ہونا شروع ہوا۔ ہزاروں لوگوں کی مشق کے بعد ، لوگوں نے پایا کہ اس طریقہ کار میں تاثیر اور بڑی عملی قیمت ہے۔ اسی وقت ، اسے بہت سارے سرمایہ کاری کے ماہرین اور پیشہ ور تاجروں نے تسلیم کیا ہے۔ اب تک ، یہ تقریبا تمام مالیاتی سرمایہ کاری کے شعبوں میں بالکل لاگو کیا جاسکتا ہے ، چاہے وہ غیر ملکی کرنسی ، سونا ، اسٹاک ، فیوچر ، خام تیل ، یا انڈیکس اور بانڈ ہو ، جو افراتفری آپریشن کا طریقہ ہے۔

لفظ افراتفری سے مراد اصل میں کائنات کی افراتفری کی حالت کی وضاحت ہے۔ اس کا خیال یہ ہے کہ نتیجہ ناگزیر ہے ، لیکن چونکہ موجودہ علم نتیجہ کا حساب نہیں لگا سکتا ، کیونکہ حساب کتاب خود بھی نتیجہ کو تبدیل کررہا ہے ، آخر کار زیادہ سے زیادہ یا کم سے کم نتیجہ ظاہر ہوسکتا ہے ، لیکن کوئی ناگزیر نتیجہ نہیں ہے۔ یہ تجارتی مارکیٹ سے بہت ملتا جلتا ہے۔ جب وہ مارکیٹ کا تجزیہ کرتے ہیں اور خریدتے اور فروخت کرتے ہیں تو شرکاء بھی مارکیٹ کو تبدیل کرتے ہیں۔ مارکیٹ میں ابدی تغیرات ہوتی ہے۔ جب شرکاء مارکیٹ کی نئی شکل کو سمجھتے ہیں تو ، مارکیٹ بھی سمجھتی ہے کہ شرکاء نے اسے پہچانا ہے ، لہذا تغیرات واقع ہوتی ہے۔ اور یہ شرکاء کی نامعلوم سمت میں تبدیل ہونے کا رجحان رکھتی ہے۔ اس میں شرکاء کو اس کے تبدیلی کے قوانین کو پکڑنے سے روکنے کے لئے کافی دانشمندی ہے ، یعنی مارکیٹ مستحکم نہیں ہے ، اور مارکیٹ کے ماضی کی تفہیم مستقبل کی نمائندگی نہیں کرسکتی ہے۔

افراتفری کے آپریشن کا طریقہ کار سرمایہ کاری کے خیالات ، تجارتی حکمت عملیوں اور داخلے اور باہر نکلنے کے اشاروں کا ایک مکمل مجموعہ ہے ، جس کی ایجاد بل ولیمز نے کی ہے۔ فی الحال ، دنیا میں بہت سے سرمایہ کار مارکیٹ کے لین دین میں حصہ لینے کے لئے افراتفری کے آپریشن کو اپناتے ہیں۔ چونکہ چین کی مالیاتی مارکیٹ کی ترقی پیچھے رہ گئی ہے ، اور افراتفری کا نظریہ بھی ایک نسبتا new نیا خیال ہے ، لہذا چین میں افراتفری کے آپریشن کے طریقوں کا مطالعہ کرنے والے بہت کم لوگ ہیں۔ چونکہ افراتفری کے آپریشن کا طریقہ کار ایک اعلی عالمگیریت والی تجارتی حکمت عملی ہے اور اسے اسٹاک ، بانڈز ، فیوچر ، غیر ملکی کرنسی ، اور ڈیجیٹل کرنسی سمیت تقریبا all تمام مالیاتی سرمایہ کاری کے شعبوں میں لاگو کیا جاسکتا ہے ، لہذا یہ کورس آپ کی سرمایہ کاری کی دلچسپی اور آمدنی کو بہتر بنانے کے لئے افراتفری کی حکمت عملی کا ایک آسان ورژن شروعاتی نقطہ کے طور پر استعمال کرتا ہے۔

جیسا کہ اس کے نام سے پتہ چلتا ہے ، افراتفری کے آپریشن کے طریقہ کار کی نظریاتی بنیاد افراتفری کا نظریہ ہے ، جسے موسمیات دان ایڈورڈ لورینز نے تجویز کیا تھا۔ یہ 20 ویں صدی کے آخر میں سب سے بڑی سائنسی دریافتوں میں سے ایک تھا۔ اس نے مشہور

پورے افراتفری آپریشن کے طریقہ کار میں پانچ اہم جہتیں (تکنیکی اشارے) شامل ہیں:

-

کِلگر

-

فریکٹل

-

رفتار

-

تیز رفتار

-

توازن کی لکیر

آئیے اوپر دیئے گئے چارٹ کو دیکھیں۔ الیکگیٹر فریکٹل جیومیٹری اور غیر لکیری حرکیات کا استعمال کرتے ہوئے توازن کی لکیروں کا ایک مجموعہ ہے۔ اس کا جوہر ایکسپونینشیل ویٹڈ موونگ ایوریج کو بڑھانا ہے ، جو ایک قسم کی اوسط لائن ہے ، لیکن اس کا حساب کتاب کا طریقہ عام اوسط لائن سے قدرے زیادہ پیچیدہ ہے۔ اگلا ، آئیے دیکھیں کہ MyLanguage میں الیکگیٹر کی وضاحت کیسے کریں:

// Parameters

N1:=11;

N2:=21;

// Defining the price median

N3:=N1+N2;

N4:=N2+N3;

HL:=(H+L)/2;

// Alligator

Y^^SMA(REF(HL,N3),N4,1);

R:=SMA(REF(HL,N2),N3,1);

G:=SMA(REF(HL,N1),N2,1);

سب سے پہلے ، ہم 2 بیرونی پیرامیٹرز N1 اور N2 کی وضاحت کرتے ہیں ، اور پھر بیرونی پیرامیٹرز کے مطابق سب سے زیادہ قیمت اور سب سے کم قیمت کے اوسط HL کا حساب لگاتے ہیں ، اور پھر مختلف پیرامیٹرز کے ساتھ اوسط HL کا حساب لگاتے ہیں۔ دانتوں کے ل it ، یہ وسط لائن کے درمیانی دور کا اوسط ہے ، اور جبڑا وسط لائن کے بڑے دور کا اوسط ہے۔ اس حکمت عملی میں ، ہم جبڑے کا استعمال کرتے ہیں۔

افراتفری کے آپریشن کے طریقہ کار میں ، ایک فریکٹل تصور کو واضح طور پر بیان کیا گیا ہے۔ ہم ایک مشابہت بنا سکتے ہیں: ہاتھ کی ہتھیلی کھولیں ، انگلیاں اوپر کی طرف دیکھیں ، درمیانی انگلی اوپری فریکٹل ہے ، بائیں چھوٹی انگلی اور انگوٹی کی انگلی ، اور بالترتیب دائیں اشارے کی انگلی اور انگوٹھے ، کوئی ریکارڈ اعلی کے ساتھ K لائن کی نمائندگی کرتے ہیں۔ ایک بنیادی فریکٹل ان پانچ K لائنوں پر مشتمل ہے۔ پھر آپ مندرجہ ذیل کوڈ کے ساتھ فریکٹل کی وضاحت کرسکتے ہیں:

// Fractal

TOP_N:=BARSLAST(REF(H,2)=HHV(H,5))+2;

BOTTOM_N:=BARSLAST(REF(L,2)=LLV(L,5))+2;

TOP:=REF(H,TOP_N);

BOTTOM:=REF(L,BOTTOM_N);

MAX_YRG^^MAX(MAX(Y,R),G);

MIN_YRG^^MIN(MIN(Y,R),G);

TOP_FRACTAL^^VALUEWHEN(H>=MAX_YRG,TOP);

BOTTOM_FRACTAL^^VALUEWHEN(L<=MIN_YRG,BOTTOM);

تمساح اور فریکٹل انڈیکس کا حساب کتاب کرنے کے بعد ، ہم ان دو شرائط کی بنیاد پر ایک سادہ افراتفری آپریشن کی حکمت عملی لکھ سکتے ہیں ، اور تمساح اور فریکٹل انڈیکس کے حساب کتاب کے لئے بینچ مارک قیمت کے طور پر تیزی سے وزن والی حرکت پذیر اوسط لائنوں کے ایک گروپ کا استعمال کرسکتے ہیں۔ یقینا the اصل افراتفری آپریشن کی حکمت عملی زیادہ پیچیدہ ہوگی۔ کوڈ مندرجہ ذیل ہے:

// If there are no current long position orders and the closing price rises above the upper fractal and the upper fractal is above the alligator, open a long position.

BKVOL=0 AND C>=TOP_FRACTAL AND TOP_FRACTAL>MAX_YRG,BPK(1);

// If there are no current short position orders and the closing price falls below the lower fractal and the lower fractal is below the alligator, open a short position.

SKVOL=0 AND C<=BOTTOM_FRACTAL AND BOTTOM_FRACTAL<MIN_YRG,SPK(1);

// Long positions are closed if the closing price falls below the jaws of the alligator.

C<Y,SP(BKVOL);

// Short positions are closed if the closing price rises above the jaws of the alligator.

C>Y,BP(SKVOL);

سمجھنے میں آسانی کے لئے ، میں نے تفصیلی تبصرے کوڈ میں براہ راست لکھے۔ ہم صرف اس حکمت عملی کے تجارتی منطق کی فہرست درج کر سکتے ہیں:

- لانگ اوپننگ پوزیشن: اگر فی الحال کوئی لانگ پوزیشن آرڈر نہیں ہیں، اور بند ہونے کی قیمت اوپری فریکٹل سے نیچے بڑھتی ہے، اور اوپری فریکٹل گینگٹر سے اوپر ہے۔

- مختصر افتتاحی پوزیشن: اگر فی الحال کوئی مختصر پوزیشن آرڈر نہیں ہیں ، اور بند ہونے کی قیمت نچلی فریکٹل سے نیچے آتی ہے ، اور نچلی فریکٹل التواء سے نیچے ہے۔

- لانگ بندش پوزیشن: اگر بندش کی قیمت گھوڑے کے چہرے سے نیچے آجائے۔

- مختصر اختتامی پوزیشن: اگر اختتامی قیمت التواء چہرے سے اوپر بڑھتی ہے۔

اگلا ، آئیے دیکھتے ہیں کہ اس سادہ افراتفری آپریشن حکمت عملی بیک ٹیسٹ کے نتائج واقعی کیسے نظر آتے ہیں۔ بیک ٹیسٹ کو حقیقی مارکیٹ کے ماحول کے قریب تر بنانے کے ل the ، کمیشن کو زر مبادلہ کی شرح سے دوگنا مقرر کیا جاتا ہے ، اور افتتاحی اور اختتامی پوزیشنیں ہر ایک میں دو چھلانگوں کے سلائڈنگ پوائنٹ کے تابع ہوتی ہیں۔ بیک ٹیسٹ ڈیٹا کی قسم ریبر انڈیکس ہے ، اور تجارتی قسم ریبر مین فورس مسلسل ہے ، جس میں ایک فکسڈ 1 لاٹ اوپننگ پوزیشن ہے۔ مندرجہ ذیل 1 گھنٹے کی سطح پر ابتدائی بیک ٹیسٹ کارکردگی کی رپورٹ ہے۔

دارالحکومت کے منحنی خطوط اور بیک ٹیسٹ کی کارکردگی کے اعداد و شمار سے ، حکمت عملی نے اچھی کارکردگی کا مظاہرہ کیا ، اور مجموعی طور پر دارالحکومت کا منحنی خطوط مستقل طور پر اوپر کی طرف تھا۔ تاہم ، 2016 کے آخر سے ، ریبر کی اقسام کی مارکیٹ کی خصوصیات تبدیل ہوگئی ہیں ، ایک طرفہ رجحان اعلی اتار چڑھاؤ سے وسیع اتار چڑھاؤ کے رجحان میں۔ دارالحکومت کے منحنی خطوط کے نقطہ نظر سے ، 2017 سے اب تک کا منافع واضح طور پر کمزور ہے۔

ایک لفظ میں ، افراتفری کے آپریشن کے طریقہ کار کا جوہر ایک موڑ کا مقام تلاش کرنا ہے ، اس کی پرواہ کیے بغیر کہ مارکیٹ کیسے چلتی ہے یا یہ سچ ہے یا غلط توڑ ہے۔ اگر یہ فریکٹل کو توڑتا ہے تو ، یہ براہ راست مارکیٹ میں داخل ہوجائے گا۔ مارکیٹ کی پیش گوئی کرنے کی کوشش نہ کریں ، لیکن ایک مبصر اور پیروکار بنیں۔

3.2 جاوا اسکرپٹ زبان پر مبنی سی ٹی اے آربراجیج کی حکمت عملی کی ترقی

جارج سوروس نے 1987 میں لکھی گئی

مذکورہ بالا اصولوں کے مطابق ، ہم جان سکتے ہیں کہ غیر موثر فیوچر مارکیٹ میں ، مارکیٹ کا اثر مختلف ادوار میں ترسیل کے معاہدوں پر ہمیشہ ہم آہنگ نہیں ہوتا ہے ، اور قیمتوں کا تعین مکمل طور پر موثر نہیں ہوتا ہے۔ پھر ، مختلف ادوار میں ایک ہی لین دین کے اعتراض کی ترسیل کے معاہدے کی قیمت کی بنیاد پر ، اگر دونوں قیمتوں کے مابین قیمت کا بڑا فرق ہے تو ، ہم کراس پیریڈ آربراجی کے لئے ایک ہی وقت میں مختلف ادوار میں فیوچر معاہدوں کو خرید اور فروخت کرسکتے ہیں۔

خام مال کے فیوچر کی طرح ، ڈیجیٹل کرنسی میں بھی کراس پیریڈ آربیٹریج کنٹریکٹ پورٹ فولیو ہوتا ہے۔ مثال کے طور پر ، اوکیکس ایکسچینج میں ، ہیں: ای ٹی سی رواں ہفتہ ، ای ٹی سی اگلے ہفتے ، ای ٹی سی سہ ماہی۔ مثال کے طور پر ، فرض کریں کہ ای ٹی سی کے رواں ہفتے اور ای ٹی سی کی سہ ماہی کے درمیان قیمت کا فرق طویل عرصے تک 5 کے آس پاس رہتا ہے۔ اگر قیمت کا فرق ایک دن 7 تک پہنچ جاتا ہے تو ، ہم توقع کرتے ہیں کہ قیمت کا فرق مستقبل میں 5 پر واپس آجائے گا۔ پھر ہم اس ہفتے ای ٹی سی فروخت کرسکتے ہیں اور قیمت کے فرق کو مختصر کرنے کے لئے ایک ہی وقت میں ای ٹی سی سہ ماہی خرید سکتے ہیں ، اور اس کے برعکس۔

اگرچہ یہ قیمت کا فرق موجود ہے ، لیکن وقت طلب دستی کارروائیوں ، ناقص درستگی اور قیمتوں میں ہونے والی تبدیلیوں کے اثرات کی وجہ سے دستی arbitrage میں بہت سی غیر یقینی صورتحال ہے۔ مقداری arbitrage کا سحر مقداری ماڈلز کے ذریعہ arbitrage کے مواقع پر قبضہ کرنے اور arbitrage ٹریڈنگ کی حکمت عملی تیار کرنے میں ہے ، نیز پروگرام کردہ الگورتھم کے ذریعہ تبادلے میں خود بخود ٹریڈنگ آرڈرز کی جگہ ، تاکہ مواقع کو تیزی سے اور درست طریقے سے حاصل کیا جاسکے اور موثر اور مستحکم منافع حاصل کیا جاسکے۔

یہ کورس آپ کو سکھائے گا کہ کس طرح FMZ کوانٹ ٹریڈنگ پلیٹ فارم اور OKEX ایکسچینج میں ETC فیوچر معاہدے کا استعمال کریں تاکہ فوری طور پر ثالثی کے مواقع کو کیسے حاصل کیا جاسکے ، ہر بار دیکھے جانے والے منافع کو حاصل کیا جاسکے ، اور ڈیجیٹل کرنسی کی تجارت میں آنے والے خطرات کو ایک آسان ثالثی کی حکمت عملی کے ساتھ ہیج کیا جاسکے۔

ڈیجیٹل کرنسی کے لئے کراس پیریڈ آربراجی کی حکمت عملی تیار کریںمشکل: عام

حکمت عملی کا ماحول

- لین دین کا مقصد: ایتھر کلاسیکی (ETC)

- پھیلاؤ کے اعداد و شمار: ETC جاری ہفتہ - ETC سہ ماہی (مشترکہ انضمام ٹیسٹ کو نظر انداز کریں)

- ٹرانزیکشن کا دورانیہ: 5 منٹ

- ٹرانزیکشن کا دورانیہ: 5 منٹ

- ٹرانزیکشن کی قسم: ایک ہی قسم کی کراس مدت

حکمت عملی کا منطق

- قیمت کے فرق کو طویل کرنے کے ساتھ پوزیشن کھولنے کی شرائط: اگر کرنٹ اکاؤنٹ میں کوئی پوزیشن نہیں ہے اور قیمت کا فرق گیند کی نیچے کی حد سے کم ہے تو ، پھر قیمت کا فرق طویل کریں۔ یعنی ، ہفتے کے لئے اوپننگ پوزیشنز ETC خریدیں ، سہ ماہی کے لئے اوپننگ پوزیشنز ETC فروخت کریں۔

- قیمت کے فرق کو مختصر کرنے کے ساتھ پوزیشن کھولنے کی شرائط: اگر کرنٹ اکاؤنٹ میں کوئی پوزیشن نہیں ہے ، اور قیمت کا فرق گیند کی اوپری حد سے زیادہ ہے ، تو پھر قیمت کے فرق کو مختصر کریں۔ یعنی ، ہفتے کے لئے افتتاحی پوزیشنیں فروخت کریں ، سہ ماہی کے لئے افتتاحی پوزیشنیں خریدیں۔

- قیمت کے فرق کو طویل کرنے کے ساتھ پوزیشنوں کو بند کرنے کی شرائط: اگر موجودہ اکاؤنٹ میں جاری ہفتے میں ETC کے طویل احکامات جاری ہیں اور ETC سہ ماہی کے مختصر احکامات جاری ہیں ، اور قیمت کا فرق گیند کی وسط کی حد سے زیادہ ہے ، تو قیمت کے فرق کو بند کریں۔ یعنی ، ہفتے کے لئے ETC کی بند پوزیشنیں فروخت کریں ، سہ ماہی کے لئے ETC کی بند پوزیشنیں خریدیں۔

- قیمت کے فرق کو مختصر کرنے کے ساتھ پوزیشنوں کو بند کرنے کی شرائط: اگر موجودہ اکاؤنٹ میں موجودہ ہفتے میں ای ٹی سی کے مختصر آرڈرز جاری ہیں ، اور ای ٹی سی سہ ماہی کے طویل آرڈرز جاری ہیں ، اور قیمت کا فرق گیند کی وسط کی حد سے کم ہے ، تو پھر قیمت کے فرق کو مختصر کریں۔ یعنی ، ہفتے کے لئے ای ٹی سی کی بند پوزیشنیں خریدیں ، سہ ماہی کے لئے ای ٹی سی کی بند پوزیشنیں فروخت کریں۔

مندرجہ بالا ڈیجیٹل کرنسی کی کراس پیریڈ آربیٹریج حکمت عملی کی ایک سادہ منطقی وضاحت ہے۔ تو پروگرام میں اپنے خیالات کو کیسے نافذ کیا جائے؟ ہم ایف ایم زیڈ کوانٹ ٹریڈنگ پلیٹ فارم پر فریم ورک بنانے کی کوشش کرتے ہیں۔

function Data() {} // Basic data function

Data.prototype.mp = function () {} // Position function

Data.prototype.boll = function () {} // Indicator function

Data.prototype.trade = function () {} // Order placement function

Data.prototype.cancelOrders = function () {} // Order withdrawal function

Data.prototype.isEven = function () {} // Processing single contract function

Data.prototype.drawingChart = function () {} // Drawing function

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // Create a basic data object

var accountStocks = data.accountData.Stocks; // Account balance

var boll = data.boll(dataLength, timeCycle); // Calculate the technical indicators of boll

data.trade(); // Calculate trading conditions to place an order

data.cancelOrders(); // Cancel orders

data.drawingChart(boll); // Drawing

data.isEven(); // Processing of holding individual contract

}

//Entry function

function main() {

while (true) { // Enter the polling mode

onTick(); // Execute onTick function

Sleep(500); // Sleep for 0.5 seconds

}

}

تصور کریں کہ ہماری ٹریڈنگ کا عمل نگرانی کی تجارت میں کیسا ہے۔ سسٹم ٹرانزیکشنز میں کوئی بنیادی فرق نہیں ہے۔ یہ ڈیٹا حاصل کرنے ، ڈیٹا کا حساب لگانے ، آرڈر ٹرانزیکشن کرنے ، اور آرڈر دینے کے بعد پروسیسنگ کرنے سے زیادہ کچھ نہیں ہے۔ پروگرام میں بھی یہی سچ ہے۔ سب سے پہلے ، پروگرام لائن 20 میں مرکزی فنکشن کو انجام دے گا ، جو ایک کنونشن ہے۔ جب پروگرام تجارتی حکمت عملی کی پری پروسیسنگ (اگر کوئی ہے) کو مکمل کرتا ہے تو ، یہ لامحدود لوپ موڈ ، یعنی پولنگ موڈ میں داخل ہوگا۔ پولنگ موڈ میں ، آن ٹِک فنکشن بار بار انجام دیا جائے گا۔

پھر آن ٹِک فنکشن میں، یہ ہمارے تجارتی عمل میں موضوعی ٹرانزیکشن ہے: سب سے پہلے، بنیادی قیمت کے اعداد و شمار حاصل کریں، پھر اکاؤنٹ بیلنس حاصل کریں، پھر انڈیکس کا حساب لگائیں، پھر تجارتی حالات کا حساب لگائیں اور آرڈر دیں، اور آخر میں آرڈر دینے کے بعد پروسیسنگ، بشمول آرڈر کی منسوخی، ڈرائنگ، اور ایک ہی معاہدے کی پروسیسنگ.

حکمت عملی کے فریم ورک کو حکمت عملی کے خیال اور لین دین کے عمل کے مطابق آسانی سے ترتیب دیا جاسکتا ہے۔ پوری حکمت عملی کو تین مراحل میں آسان بنایا جاسکتا ہے۔

- ٹرانزیکشن سے پہلے پری پروسیسنگ۔

- اعداد و شمار حاصل کریں اور حساب لگائیں.

- ایک حکم رکھیں اور بعد میں اس سے نمٹنے.

اگلا، ہمیں اصل لین دین کے عمل اور لین دین کی تفصیلات کے مطابق حکمت عملی کے فریم ورک میں ضروری تفصیل کوڈ کو بھرنے کی ضرورت ہے.

I. ٹرانزیکشن سے پہلے پری پروسیسنگ

عالمی دائرہ کار میں ضروری عالمی متغیرات کا اعلان کریں۔

- ترتیب چارٹ کے لئے ایک چارٹ آبجیکٹ کا اعلان کریں

var chart = {}

- چارٹ فنکشن کو کال کریں اور چارٹ کو شروع کریں

var ObjChart = Chart ( chart )

- قیمت فرق سیریز ذخیرہ کرنے کے لئے ایک خالی صف کا اعلان کریں

var bars = []

- ریکارڈ ہسٹری ڈیٹا ٹائم اسٹیمپ متغیر کا اعلان کریں

var oldTime = 0

2. حکمت عملی کے بیرونی پیرامیٹرز کو ترتیب دیں.

var tradeTypeA = "this_week"; // Arbitrage A Contract

var tradeTypeB = "quarter"; // Arbitrage B Contract

var dataLength = 10; // Indicator period length

var timeCycle = 1; // K-line period

var name = "ETC"; // Currencies

var unit = 1; // Order quantity

3۔ ڈیٹا پروسیسنگ فنکشن کی وضاحت کریں

- بنیادی ڈیٹا فنکشن: ڈیٹا ((( ایک کنسٹرکٹر ، ڈیٹا بنائیں ، اور اس کی داخلی خصوصیات کی وضاحت کریں۔ بشمول: اکاؤنٹ ڈیٹا ، پوزیشن ڈیٹا ، کے لائن ڈیٹا ٹائم اسٹیمپ ، arbitrage A / B معاہدے کی خرید / فروخت کی قیمت ، اور مثبت / منفی arbitrage قیمت کا فرق۔

function Data(tradeTypeA, tradeTypeB) { // Pass in arbitrage A contract and arbitrage B contract

this.accountData = _C(exchange.GetAccount); // Get account information

this.positionData = _C(exchange.GetPosition); // Get position information

var recordsData = _C(exchange.GetRecords); // Get K-line data

exchange.SetContractType(tradeTypeA); // Subscription arbitrage A contract

var depthDataA = _C(exchange.GetDepth); // Depth data of arbitrage A contract

exchange.SetContractType(tradeTypeB); // Subscription arbitrage B contract

var depthDataB = _C(exchange.GetDepth); // Depth data of arbitrage B contract

this.time = recordsData[recordsData.length - 1].Time; // Time of obtaining the latest data

this.askA = depthDataA.Asks[0].Price; // Sell one price of Arbitrage A contract

this.bidA = depthDataA.Bids[0].Price; // Buy one price of Arbitrage A contract

this.askB = depthDataB.Asks[0].Price; // Sell one price of Arbitrage B contract

this.bidB = depthDataB.Bids[0].Price; // Buy one price of Arbitrage B contract

// Positive arbitrage price differences (Sell one price of contract A - Buy one price of contract B)

this.basb = depthDataA.Asks[0].Price - depthDataB.Bids[0].Price;

// Negative arbitrage price differences (Buy one price of contract A - Sell one price of contract B)

this.sabb = depthDataA.Bids[0].Price - depthDataB.Asks[0].Price;

}

- پوزیشن فنکشن حاصل کریں: mp ()) پورے پوزیشن صف کو عبور کریں اور مخصوص معاہدے اور سمت کی پوزیشن کی مقدار واپس کریں۔ اگر نہیں تو ، غلط واپس کریں۔

Data.prototype.mp = function (tradeType, type) {

var positionData = this.positionData; // Get position information

for (var i = 0; i < positionData.length; i++) {

if (positionData[i].ContractType == tradeType) {

if (positionData[i].Type == type) {

if (positionData[i].Amount > 0) {

return positionData[i].Amount;

}

}

}

}

return false;

}

- K لائن اور اشارے کی تقریب: boll() ایک نیا K- لائن ترتیب مثبت آربراجیج / منفی آربراجیج قیمت فرق کے اعداد و شمار کے مطابق ترکیب کیا جاتا ہے۔ بول اشارے کے ذریعہ حساب لگایا گیا اوپری ٹریک ، مڈل ٹریک اور نچلے ٹریک کے اعداد و شمار واپس کردیئے جاتے ہیں۔

Data.prototype.boll = function (num, timeCycle) {

var self = {}; // Temporary objects

// Median value of positive arbitrage price difference and negative arbitrage price difference

self.Close = (this.basb + this.sabb) / 2;

if (this.timeA == this.timeB) {

self.Time = this.time;

} // Compare two depth data timestamps

if (this.time - oldTime > timeCycle * 60000) {

bars.push(self);

oldTime = this.time;

} // Pass in the price difference data object into the K-line array according to the specified time period

if (bars.length > num * 2) {

bars.shift(); // Control the length of the K-line array

} else {

return;

}

var boll = TA.BOLL(bars, num, 2); // Call the boll indicator in the talib library

return {

up: boll[0][boll[0].length - 1], // boll indicator upper track

middle: boll[1][boll[1].length - 1], // boll indicator middle track

down: boll[2][boll[2].length - 1] // boll indicator down track

} // Return a processed boll indicator data

}

- آرڈر فنکشن: تجارت آرڈر معاہدے کا نام اور آرڈر کی قسم میں منتقل کریں ، پھر آرڈر کو معاوضے کے ساتھ رکھیں ، اور آرڈر دینے کے بعد نتیجہ واپس کریں۔ چونکہ ایک ہی وقت میں مختلف سمتوں میں دو آرڈر دینا ضروری ہے ، لہذا آرڈر کے معاہدے کے نام کے مطابق فنکشن کے اندر ایک خرید / فروخت کی قیمت تبدیل کردی جاتی ہے۔

Data.prototype.trade = function (tradeType, type) {

exchange.SetContractType(tradeType); // Resubscribe to a contract before placing an order

var askPrice, bidPrice;

if (tradeType == tradeTypeA) { // If the order is placed in contract A

askPrice = this.askA; // set askPrice

bidPrice = this.bidA; // set bidPrice

} else if (tradeType == tradeTypeB) { // If the order is placed in contract B

askPrice = this.askB; // set askPrice

bidPrice = this.bidB; // set bidPrice

}

switch (type) { // Match order placement mode

case "buy":

exchange.SetDirection(type); // Set order placement mode

return exchange.Buy(askPrice, unit);

case "sell":

exchange.SetDirection(type); // Set order placement mode

return exchange.Sell(bidPrice, unit);

case "closebuy":

exchange.SetDirection(type); // Set order placement mode

return exchange.Sell(bidPrice, unit);

case "closesell":

exchange.SetDirection(type); // Set order placement mode

return exchange.Buy(askPrice, unit);

default:

return false;

}

}

- آرڈر منسوخ کریں فنکشن: آرڈر منسوخ کریں تمام بقایا احکامات کی ایک صف حاصل کریں اور انہیں ایک ایک کرکے منسوخ کریں۔ اس کے علاوہ ، اگر کوئی خالی آرڈر موجود ہے تو غلط لوٹایا جاتا ہے ، اور اگر کوئی خالی آرڈر موجود نہیں ہے تو سچ لوٹایا جاتا ہے۔

Data.prototype.cancelOrders = function () {

Sleep(500); // Delay before cancellation, because some exchanges, you know what I mean

var orders = _C(exchange.GetOrders); // Get an array of unfilled orders

if (orders.length > 0) { // If there are unfilled orders

for (var i = 0; i < orders.length; i++) { // Iterate through the array of unfilled orders

exchange.CancelOrder(orders[i].Id); // Cancel unfilled orders one by one

Sleep(500); // Delay 0.5 seconds

}

return false; // Return false if an unfilled order is cancelled

}

return true; // Return true if there are no unfilled orders

}

- ایک معاہدہ رکھنے والے ہینڈل: isEven() ثالثی کے لین دین میں ایک ہی ٹانگ کی صورت میں ، ہم صرف تمام پوزیشنوں کو بند کردیں گے۔ یقینا ، یہ ٹریکنگ کے طریقہ کار میں بھی تبدیل کیا جاسکتا ہے۔

Data.prototype.isEven = function () {

var positionData = this.positionData; // Get position information

var type = null; // Switch position direction

// If the remaining 2 of the position array length is not equal to 0 or the position array length is not equal to 2

if (positionData.length % 2 != 0 || positionData.length != 2) {

for (var i = 0; i < positionData.length; i++) { // Iterate through the position array

if (positionData[i].Type == 0) { // If it is a long order

type = 10; // Set order parameters

} else if (positionData[i].Type == 1) { // If it is a short order

type = -10; // Set order parameters

}

// Close all positions

this.trade(positionData[i].ContractType, type, positionData[i].Amount);

}

}

}

- ڈرائنگ فنکشن: ڈرائنگ گراف ()) کال ObjChart شامل () طریقہ کار، چارٹ میں ضروری مارکیٹ کے اعداد و شمار اور اشارے کے اعداد و شمار کو ڈرا: اوپری ٹریک، درمیانی ٹریک، نچلے ٹریک، مثبت / منفی arbitrage قیمت فرق.

Data.prototype.drawingChart = function (boll) {

var nowTime = new Date().getTime();

ObjChart.add([0, [nowTime, boll.up]]);

ObjChart.add([1, [nowTime, boll.middle]]);

ObjChart.add([2, [nowTime, boll.down]]);

ObjChart.add([3- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)