انکولی اتار چڑھاؤ پر مبنی محدود حجم عنصر حکمت عملی

جائزہ

یہ حکمت عملی محدود حجم عناصر کے طریقہ کار اور انکولی اتار چڑھاؤ کی پیمائش کو استعمال کرتے ہوئے قیمت کی تبدیلیوں پر تیزی اور مندی کے اشارے دیتی ہے، جو کہ رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ حکمت عملی مختلف وقت کے ادوار کے لیے موزوں ہے اور خود بخود پیرامیٹرز کو ایڈجسٹ کر کے مختلف اتار چڑھاؤ کی سطحوں کے مطابق ڈھل جاتی ہے۔

اصول

حکمت عملی پہلے حالیہ N کندل کی اونچی-نیچی اوسط قیمت اور بند ہونے کی اوسط قیمت کے ساتھ ساتھ پچھلے ایک کندل کی اونچی-نیچی-بند ہونے کی اوسط قیمت کا حساب لگاتی ہے۔ اس کے بعد موجودہ کندل اور پچھلے کندل کی لوگاردمی واپسیوں Intρα اور Inter کا حساب لگایا جاتا ہے۔ اسی طرح Intρα اور Inter کے اتار چڑھاؤ Vintra اور Vinter کا حساب لگایا جاتا ہے۔

اتار چڑھاؤ کی سطح اور ایڈجسٹ کیے جا سکنے والے پیرامیٹرز کی بنیاد پر، انکولی کٹ آف گتانک CutOff کا حساب لگایا جاتا ہے۔ جب قیمت میں تبدیلی CutOff سے تجاوز کر جائے تو تیزی یا مندی کا اشارہ دیا جاتا ہے۔ خاص طور پر، موجودہ کندل کی بند قیمت سے اونچی-نیچی اوسط قیمت کا فرق MF نکالا جاتا ہے۔ جب MF CutOff سے بڑا ہو تو یہ تیزی کا اشارہ ہے، اور جب MF منفی CutOff سے چھوٹا ہو تو یہ مندی کا اشارہ ہے۔

آخر میں، اشارے کی بنیاد پر فنڈز کے بہاؤ کا حساب لگایا جاتا ہے، آؤٹ پٹ پوزیشن سگنل pos حاصل ہوتا ہے، اور محدود حجم عناصر کا وکر FVE تیار کیا جاتا ہے۔

فوائد

- انکولی پیرامیٹرز، مختلف ادوار اور اتار چڑھاؤ کی سطحوں کے لیے موزوں، انسانی ایڈجسٹمنٹ کی ضرورت نہیں۔

- قیمت کے رجحان میں تبدیلیوں کو درست طریقے سے پکڑتا ہے۔

- محدود حجم عناصر کا وکر تیزی اور مندی کی طاقت کا واضح موازنہ دکھاتا ہے۔

- فنڈز کے بہاؤ کا نظریاتی بنیاد مضبوط ہے اور اشارے نسبتاً قابل اعتماد ہیں۔

خطرات

- جب مارکیٹ شدید اتار چڑھاؤ کا شکار ہو تو غلط اشاروں کی تعداد بڑھ سکتی ہے۔ N پیرامیٹر کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

- قیمت کے خلا (gap) کو سنبھالنے کی صلاحیت نہیں۔ دیگر اشاروں کے ساتھ مجموعہ پر غور کیا جا سکتا ہے۔

- فنڈز کے بہاؤ کا نظریہ اور تکنیکی تجزیہ کے اشارے متضاد ہو سکتے ہیں۔ مختلف اشاروں کے مجموعے سے فیصلہ لینا مفید ہو سکتا ہے۔

بہتری کی سمت

- مختلف N اقدار کے نتائج پر اثرات کا تجربہ کیا جا سکتا ہے۔ عام طور پر N کی بڑی قدر زیادہ شور کو فلٹر کر دیتی ہے۔

- Cintra اور Cinter کی مختلف اقدار کا تجربہ کر کے بہترین پیرامیٹر مجموعہ تلاش کیا جا سکتا ہے۔ ان دو پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے پر بھی غور کیا جا سکتا ہے۔

- دیگر اشاریوں جیسے MACD وغیرہ کے ساتھ ملا کر حکمت عملی کے استحکام میں اضافہ کیا جا سکتا ہے۔

- نقصان کو محدود کرنے کے لیے اسٹاپ لاس میکانزم قائم کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر کافی قابل اعتماد ہے، اصول بہترین ہیں، اور اسے رجحان کی پیروی کرنے والی حکمت عملی کے حصے کے طور پر استعمال کیا جا سکتا ہے۔ دیگر حکمت عملیوں کے ساتھ مناسب امتزاج سے اس کے نتائج بہتر ہوں گے۔ کلید بہترین پیرامیٹرز تلاش کرنا اور اچھے رسک مینجمنٹ اقدامات قائم کرنا ہے۔ اگر بعد میں مزید بہتری لائی جائے تو یہ ایک بہت مضبوط رجحان کی پیروی کرنے والی حکمت عملی بن سکتی ہے۔

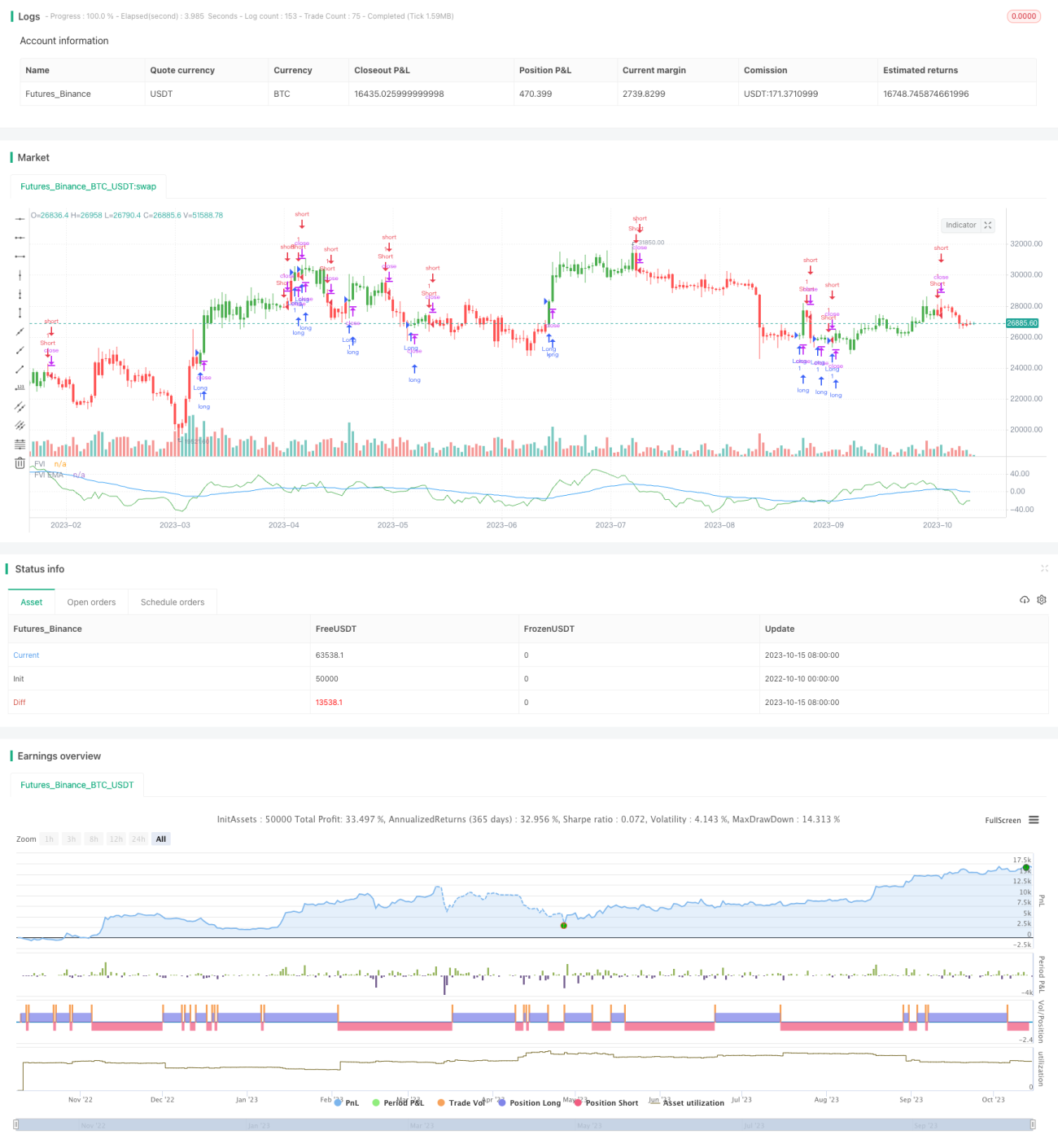

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1