Chiến lược tối ưu hóa hệ thống giao dịch theo dõi xu hướng với hai đường trung bình động kết hợp tỷ lệ rủi ro/lợi nhuận

Trong lĩnh vực giao dịch định lượng, chiến lược giao dịch theo xu hướng luôn là một trong những phương pháp giao dịch phổ biến nhất. Bài viết này sẽ giới thiệu một chiến lược giao dịch theo xu hướng dựa trên hệ thống hai đường trung bình động, chiến lược này nâng cao hiệu quả giao dịch thông qua tỷ lệ lợi nhuận trên rủi ro được tối ưu hóa.

Tổng quan chiến lược

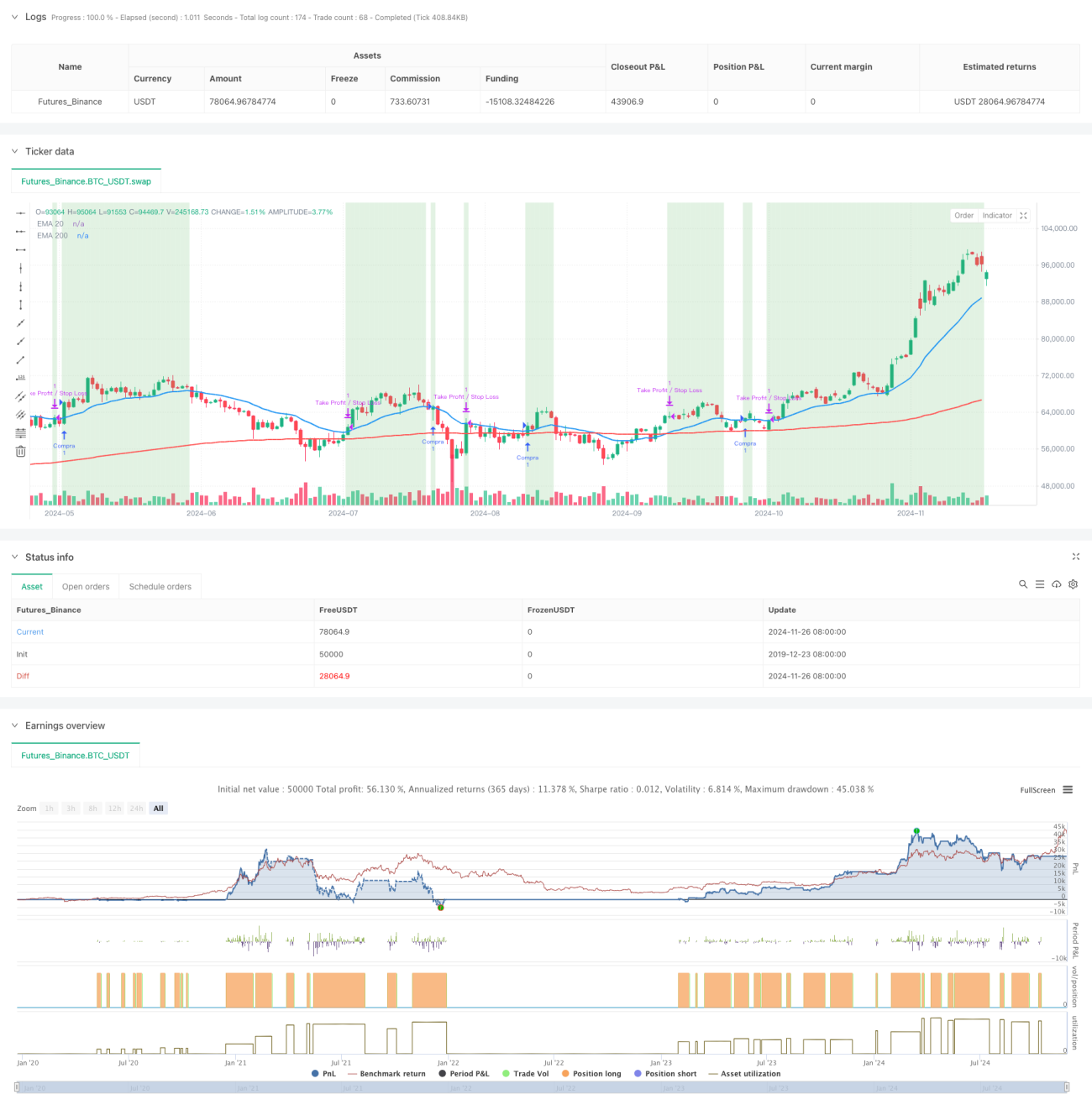

Chiến lược này sử dụng đường trung bình động hàm mũ (EMA) 20 ngày và 200 ngày làm chỉ báo chính, kết hợp với tỷ lệ lợi nhuận trên rủi ro 3:1 để đưa ra quyết định giao dịch. Khi giá vượt qua EMA 20 ngày và EMA 20 ngày nằm trên EMA 200 ngày, hệ thống sẽ phát tín hiệu mua. Mỗi giao dịch đều có mức cắt lỗ (-0,5%) và chốt lời (1,5%) cố định, đảm bảo kiểm soát rủi ro.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các yếu tố chính sau:

- Sử dụng EMA 20 ngày và 200 ngày để xác định xu hướng thị trường, EMA 200 ngày đại diện cho xu hướng dài hạn, EMA 20 ngày phản ánh xu hướng ngắn hạn

- Khi giá vượt qua EMA 20 ngày và EMA 20 ngày nằm trên EMA 200 ngày, cho thấy thị trường đang trong xu hướng tăng

- Áp dụng tỷ lệ lợi nhuận trên rủi ro 3:1, tức là mức chốt lời (1,5%) gấp 3 lần mức cắt lỗ (0,5%)

- Thiết lập biến theo dõi trạng thái giao dịch, tránh vào lệnh lặp lại

- Khi giá phá vỡ dưới EMA 20 ngày, đặt lại trạng thái giao dịch để chuẩn bị cho giao dịch tiếp theo

Ưu điểm của chiến lược

- Hệ thống hai đường trung bình động có thể lọc hiệu quả nhiễu thị trường, nâng cao độ tin cậy của tín hiệu giao dịch

- Tỷ lệ lợi nhuận trên rủi ro cố định giúp ổn định lợi nhuận dài hạn

- Quy tắc vào và ra rõ ràng, giảm thiểu phán đoán chủ quan

- Mức độ tự động hóa cao, dễ dàng thực hiện và backtest

- Cơ chế kiểm soát rủi ro hoàn thiện, mỗi giao dịch đều có mức cắt lỗ rõ ràng

Rủi ro của chiến lược

- Trong thị trường đi ngang có thể phát sinh nhiều tín hiệu giả

- Mức cắt lỗ/chốt lời cố định có thể không phù hợp với mọi điều kiện thị trường

- Chưa tính đến chi phí giao dịch có thể ảnh hưởng đến lợi nhuận thực tế

- Trong thị trường biến động cao, mức cắt lỗ có thể quá gần điểm vào lệnh

- Chưa xem xét yếu tố thanh khoản thị trường

Hướng tối ưu hóa

- Đưa thêm chỉ báo khối lượng để nâng cao độ chính xác khi xác định xu hướng

- Điều chỉnh linh hoạt mức cắt lỗ/chốt lời theo độ biến động thị trường

- Thêm bộ lọc cường độ xu hướng để giảm tín hiệu giả

- Xem xét thêm chỉ báo tâm lý thị trường

- Tối ưu hóa hệ thống quản lý vị thế để có quản lý vốn tốt hơn

Tổng kết

Đây là một chiến lược giao dịch theo xu hướng có cấu trúc hoàn chỉnh và logic rõ ràng. Bằng cách kết hợp hệ thống hai đường trung bình động và tỷ lệ lợi nhuận trên rủi ro cố định, chiến lược vừa đảm bảo lợi nhuận vừa kiểm soát rủi ro tốt. Mặc dù vẫn còn một số điểm cần tối ưu, nhưng nhìn chung đây là một hệ thống giao dịch đáng để nghiên cứu và cải thiện thêm.

- 1