概述

订单流交易策略系统是一种基于市场微观结构分析的量化交易方法,通过深入分析每个价位的主动买卖单量,捕捉市场供需力量的动态变化。该策略整合了订单流的核心元素,包括Delta多空差值、POC成交量最大价位、供需失衡比率以及量能变化特征,构建了一套全面的交易系统。本策略通过识别市场中的失衡堆积、微单反转和吸收突破等高胜率信号,结合精确的风险控制机制,旨在捕捉趋势初期和反转点位,实现稳定的交易收益。

策略原理

该策略的核心原理是通过解析市场内部的供需结构,识别多空力量转换的关键时刻。具体实现机制如下:

-

订单流指标计算:

- 模拟主动买卖量的计算,使用涨跌K线对应的成交量作为简化替代

- Delta值计算:上升成交量(upVol)与下降成交量(downVol)的差值

- POC(成交量最大价位):通过回溯指定周期内的最大成交量来确定

- 供需失衡判定:当买入量与卖出量比例超过设定阈值(如3:1)时,判定为失衡

- 堆积失衡计算:连续多个K线出现同向失衡时,形成堆积失衡区域

-

交易信号生成:

- 微单反转信号:通过识别短期内成交量最低点与Delta方向组合判断

- 失衡堆积支撑/阻力:当连续多个K线形成同向失衡时形成

- 吸收与突破信号:区间震荡后成交量显著放大,预示方向性突破

-

入场逻辑:

- 多单条件:失衡堆积支撑+微单买入反转+Delta正向放大,或者吸收后Delta放大

- 空单条件:失衡堆积阻力+微单卖出反转+Delta负向放大,或者吸收后Delta负向放大

-

风险管理:

- 基于最小波动单位(MinTick)设置止损和止盈

- 采用百分比仓位管理,控制单笔风险敞口

策略优势

-

微观市场解析能力:通过分析订单流内部结构,能够识别传统K线图无法显示的价格内部博弈细节,提前捕捉市场转折点。

-

实时性强:直接基于当前市场行为做出判断,而非依赖滞后指标,能够及时响应市场变化。

-

多维信号确认:结合多个订单流指标(Delta、失衡、POC、微单、堆积)形成多重确认机制,提高信号可靠性。

-

自适应市场结构:不依赖固定价格水平,而是根据实时供需动态变化识别支撑阻力,适应性更强。

-

精确的风险控制:基于市场微观结构设定止损位置,避免随意止损,提高资金效率。

-

可视化反馈系统:通过绘制Delta曲线、信号标记和背景色变化,直观展示策略运行状态和市场结构。

-

参数可调整性:提供多个可自定义参数(Delta阈值、失衡比率、堆积数等),可根据不同市场特性进行优化。

策略风险

-

数据依赖性风险:

- 策略使用K线模拟订单流数据,而非真实Level2逐笔数据,可能存在一定偏差

- 解决方法:在具备条件时接入真实逐笔交易数据,提高数据准确性

-

市场环境适应性风险:

- 在极低波动或极端单向行情中,订单流信号可能失效或产生假信号

- 解决方法:增加市场环境过滤条件,在不适合的市场环境下自动停止交易

-

参数敏感性风险:

- 不同参数组合可能对策略表现产生显著影响,过度拟合历史数据风险

- 解决方法:采用前向验证和稳健参数设置,避免过度优化

-

信号时效性风险:

- 订单流信号通常需要及时执行,延迟执行可能导致效果大打折扣

- 解决方法:优化执行系统,确保信号生成后快速执行

-

流动性风险:

- 策略在低流动性市场表现可能不佳,成交量不足影响订单流分析

- 解决方法:限制交易在流动性充足的时段和品种中进行

策略优化方向

-

订单流数据精确度提升:

- 接入真实Level2逐笔数据,替代当前的K线模拟方法

- 优化原因:提高订单流分析的准确性,捕捉更细微的市场结构变化

-

多时间周期协同分析:

- 整合多个时间周期的订单流信号,形成时间框架协同确认机制

- 优化原因:减少单一时间周期可能产生的假信号,提高交易确定性

-

机器学习模型增强:

- 引入机器学习算法,自动识别最有效的订单流模式和参数组合

- 优化原因:挖掘更复杂的订单流模式,提升模型适应能力和预测准确性

-

市场波动性自适应机制:

- 根据市场波动性动态调整Delta阈值和失衡比率等参数

- 优化原因:适应不同市场条件,保持策略在各种环境下的稳定性

-

微单识别算法改进:

- 开发更精确的微单识别算法,区分真实的量能萎缩与随机波动

- 优化原因:提高微单反转信号的准确率,减少假信号

-

复合信号权重系统:

- 建立各类订单流信号的动态权重系统,根据历史表现调整信号重要性

- 优化原因:优化多信号组合效果,重点关注当前市场环境下最有效的信号类型

总结

多指标综合订单流交易自动化均衡策略系统通过深入分析市场微观结构,实现了对传统技术分析的有效补充与突破。该策略不仅关注价格变动,更关注价格背后的供需力量对比,能够识别市场情绪转变和主力资金动向。通过整合Delta多空差、POC成交量最大价位、失衡比率、堆积失衡和微单反转等多维指标,构建了一套全面的交易决策系统。

策略的核心优势在于对市场微观结构的解析能力和实时性,能够捕捉传统图表难以发现的交易机会。同时,通过严格的风险控制和精确的入场出场机制,在稳健基础上追求较高的盈亏比。虽然存在数据依赖性和参数敏感性等风险,但通过持续优化和完善,特别是在订单流数据质量、多周期协同和自适应参数等方面的改进,能够进一步提升策略的稳定性和适应性。

总的来说,该策略代表了一种从市场微观结构出发的交易思路,通过"看透"价格表象,直接分析市场内部供需力量,为量化交易提供了一个独特而有效的方法论。

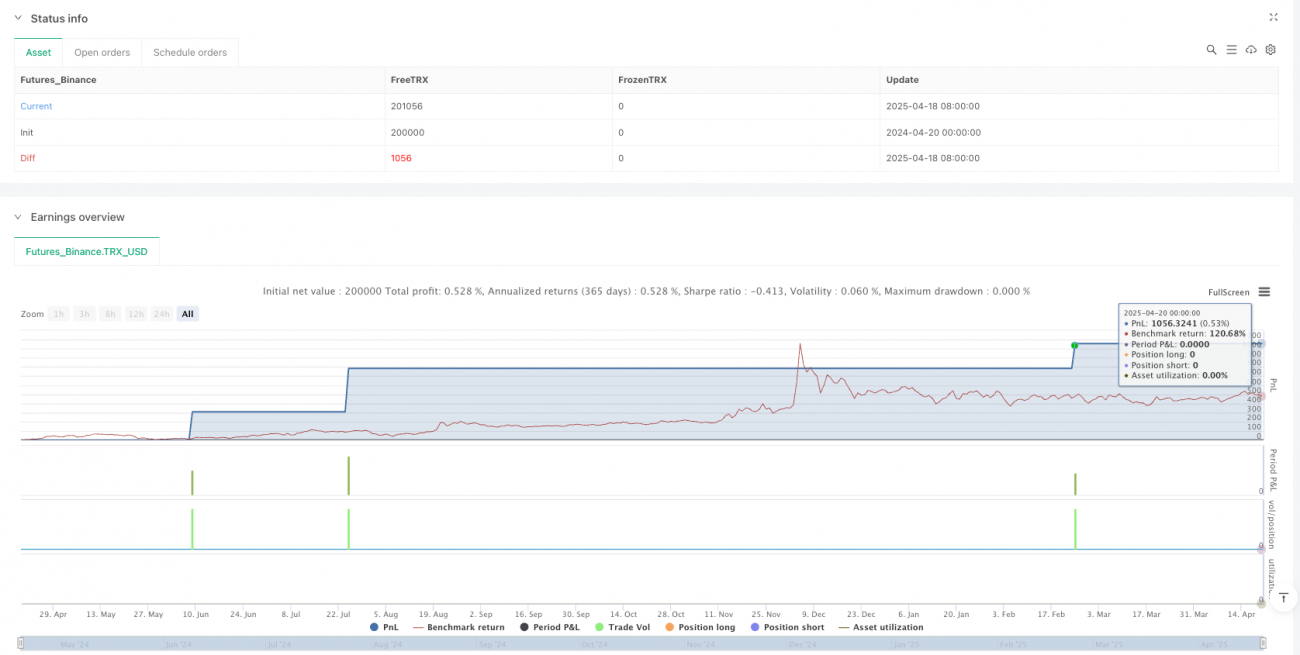

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1