Overview

The Bollinger Bands Trend Reversal Trading Strategy is a quantitative trading method based on the Bollinger Bands indicator, primarily designed to capture potential overbought and oversold opportunities by identifying crossovers between market price and Bollinger Band boundaries. The strategy operates on a 1-hour timeframe, entering long positions when price closes below the lower Bollinger Band (suggesting oversold conditions) and entering short positions when price closes above the upper Bollinger Band (suggesting overbought conditions). The strategy automatically exits positions when price returns to the middle band. Additionally, the strategy incorporates percentage-based take profit and stop loss mechanisms to control risk per trade, automating risk management.

Strategy Principles

The Bollinger Bands Trend Reversal Trading Strategy's core principle utilizes the standard deviation concept from statistics, using the Bollinger Bands indicator to identify extreme price fluctuations. Specifically:

-

Bollinger Bands Calculation: The strategy first uses a Simple Moving Average (SMA) as the middle band, with a default parameter of 20 periods; it then calculates the standard deviation of prices within these 20 periods, multiplies the standard deviation by a factor (default 2.0), and adds/subtracts this from the middle band to form the upper and lower bands.

-

Entry Signals:

- Long Signal: When closing price crosses above the lower Bollinger Band (ta.crossover(close, lower))

- Short Signal: When closing price crosses below the upper Bollinger Band (ta.crossunder(close, upper))

-

Exit Signals:

- Long Exit: When closing price crosses below the middle Bollinger Band (ta.crossunder(close, basis))

- Short Exit: When closing price crosses above the middle Bollinger Band (ta.crossover(close, basis))

-

Risk Management: The strategy implements take profit and stop loss mechanisms

- Take Profit Level: Default at 2.0% from entry price

- Stop Loss Level: Default at 1.0% from entry price

-

Capital Management: The strategy uses a percentage of account equity (default 10%) to determine the size of each trade, rather than fixed lot sizes, helping to achieve compound growth.

Strategy Advantages

Through in-depth code analysis, this strategy demonstrates several significant advantages:

-

Statistical Foundation: Bollinger Bands, as a statistically-based technical indicator, automatically adjusts the position of upper and lower bands according to market volatility, giving the strategy adaptability. When market volatility increases, the bandwidth automatically expands; when market volatility decreases, the bandwidth automatically narrows.

-

Mean Reversion Concept: The strategy is based on the market theory that prices ultimately revert to the mean, entering positions when prices reach extreme positions (breaking through Bollinger Bands) and taking profit when prices return to the median, aligning with market operational patterns.

-

Clear Signal System: The strategy's entry and exit signals are explicit, requiring no subjective judgment, reducing emotional interference and facilitating automated algorithmic trading.

-

Comprehensive Risk Control: By setting take profit and stop loss levels, each trade has a clear risk-reward ratio, with the default take profit being twice the stop loss (2:1), conforming to sound money management principles.

-

Flexible Capital Management: Using account equity percentage for position management allows automatic adjustment of trade size as account size changes, both protecting capital safety and achieving compounding effects.

-

Visual Support: The strategy directly plots the upper, middle, and lower Bollinger Bands on the chart, allowing traders to intuitively see trading signals and market conditions, facilitating monitoring and understanding of strategy performance.

Strategy Risks

Despite its reasonable design, the strategy still presents the following potential risks:

-

False Breakout Risk: In oscillating markets, prices may frequently break through Bollinger Band boundaries and quickly return, causing frequent trades and consecutive losses. Solutions could include adding confirmation mechanisms, such as requiring prices to maintain position beyond the Bollinger Bands for a period or adding additional filtering conditions.

-

Poor Performance in Trending Markets: In strongly trending markets, prices may continue to run outside the upper or lower Bollinger Bands, causing the strategy to frequently trade against the trend and incur losses. Consider adding trend identification indicators to pause counter-trend signals during clear trends.

-

Parameter Sensitivity: The period length and multiplier factor of Bollinger Bands significantly impact strategy performance, and different markets and timeframes may require different parameters. It's recommended to conduct thorough historical data backtesting to find optimal parameters for specific markets.

-

Fixed Take Profit/Stop Loss Deficiency: Using fixed percentage take profit and stop loss doesn't account for actual market volatility, potentially setting stop losses too shallow in high-volatility markets or take profits too distant in low-volatility markets. Consider linking take profit and stop loss with volatility indicators such as ATR (Average True Range).

-

Lack of Volume Confirmation: The strategy is based solely on price action without considering volume factors, potentially generating false signals under low liquidity conditions. Consider adding volume filtering conditions to ensure signal reliability.

-

Drawdown Risk: Consecutive counter-trend signals may lead to significant account drawdowns. Solutions include introducing maximum consecutive loss limits or total loss percentage controls, and when necessary, pausing trading to wait for market conditions to improve.

Strategy Optimization Directions

Based on code analysis, the strategy can be optimized in the following directions:

-

Add Trend Filtering Mechanism: Introduce trend indicators such as ADX or moving average direction to prohibit counter-trend trading in strong trend markets, applying the reversal strategy only in weakening trend or range-bound markets. This helps avoid consecutive losses from frequent counter-trend trading in strong trends.

-

Dynamically Adjust Bollinger Bands Parameters: Automatically adjust Bollinger Bands period and multiplier factor based on market volatility conditions. For example, increase the multiplier factor in high-volatility markets to reduce false signals, or use adaptive Bollinger Bands, such as replacing the simple moving average with Kaufman's Adaptive Moving Average (KAMA).

-

Introduce Volume Confirmation: Add volume anomaly detection when entry signals occur, executing trades only when price breaks through Bollinger Bands accompanied by significant volume increase, improving signal quality.

-

Optimize Take Profit/Stop Loss Mechanism: Change fixed percentage take profit/stop loss to ATR-based dynamic take profit/stop loss, better adapting to changes in market volatility. For example, stop loss could be set at 1.5 times ATR, with take profit at 3 times ATR.

-

Add Time Filtering: Some markets may have regularly inefficient trading environments during specific time periods; setting time filters can avoid trading during these periods.

-

Implement Partial Position Management: Modify the code to implement batch entry and exit mechanisms, for example, establishing half a position when price breaks through Bollinger Bands, adding to the position if price continues moving favorably, and similarly taking profit in batches, optimizing overall profit-loss ratio.

-

Add Market Environment Recognition: Use volatility indicators (such as VIX or ATR change rate) to determine the current market environment, using different parameter settings or trading strategies in different environments to improve strategy adaptability.

-

Introduce Machine Learning Techniques: Collect features of successful and failed Bollinger Band breakout cases from historical data, train machine learning models to predict breakout reliability, and use this to filter low-quality signals.

Summary

The Bollinger Bands Trend Reversal Trading Strategy is a mean-reversion quantitative trading system based on statistical principles, capturing market overbought and oversold opportunities by identifying crossovers between price and Bollinger Band boundaries. The strategy has clear logic, concise parameters, explicit entry and exit rules, and comprehensive capital management and risk control mechanisms.

However, in practical application, the strategy still needs to address false breakout risks and performance issues in trending markets. Significant improvements in strategy stability and profitability can be achieved through adding trend filtering, dynamically adjusting parameters, optimizing take profit/stop loss mechanisms, introducing volume confirmation, and other optimization measures. Particularly, parameter optimization and strategy adjustments in different market environments will help build a more robust trading system.

Overall, the Bollinger Bands Trend Reversal Trading Strategy provides traders with a structured quantitative trading framework, and its programmatic implementation can reduce subjective emotional interference and improve trading discipline. Combined with appropriate optimization and risk management, this strategy has the potential to achieve stable long-term returns across various market environments.

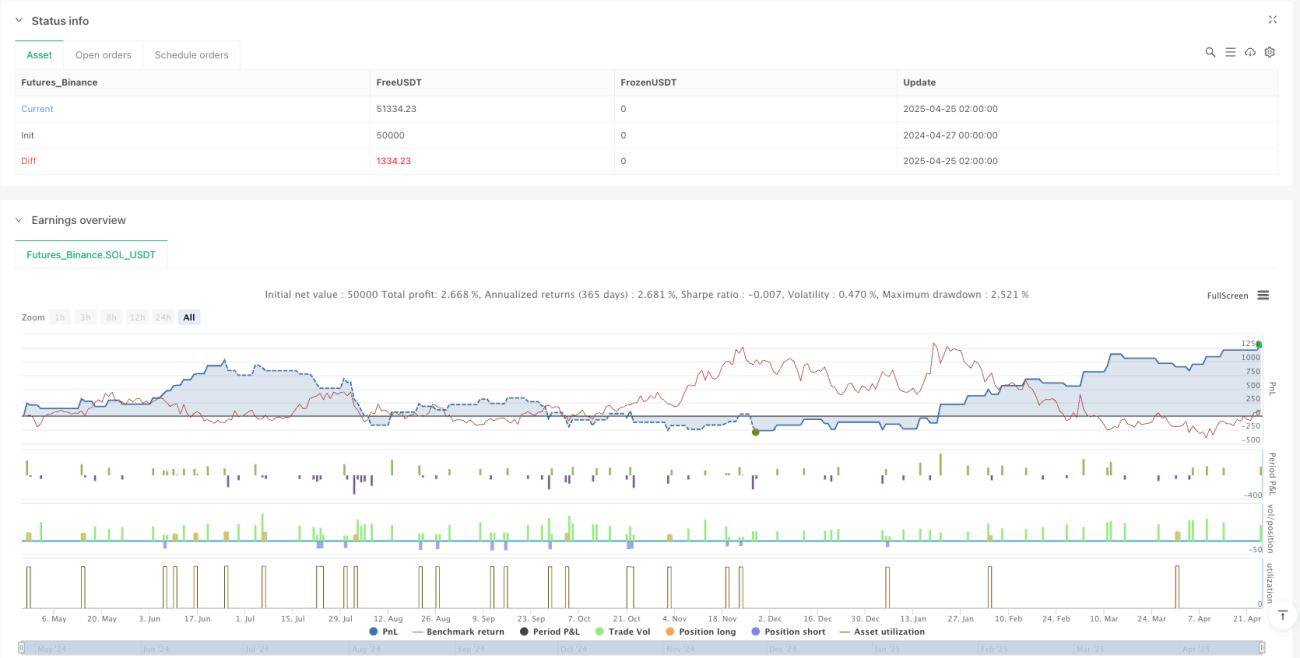

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 6h

basePeriod: 6h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gold Bollinger Bands Strategy [1H]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input settings- 1