概述

逆向肯特纳通道与ADX趋势过滤量化交易策略是一种基于均值回归原理的交易系统,它巧妙地利用了价格在肯特纳通道(Keltner Channel)之间的波动特性。与传统的肯特纳通道突破策略不同,该策略采取反向交易思路,当价格从极端位置回归到通道边界时进行入场操作。其创新之处在于加入了ADX(平均方向指数)作为趋势强度过滤器,使策略能够在弱趋势市场环境中更有效地捕捉均值回归机会。

策略原理

该策略的核心逻辑基于价格与肯特纳通道的交互关系以及ADX指标提供的趋势强度信息:

-

肯特纳通道构建:

- 使用指数移动平均线(EMA)作为中心线

- 通道宽度由平均真实范围(ATR)乘以倍数因子确定

- 上轨 = EMA + ATR乘数 × ATR

- 下轨 = EMA - ATR乘数 × ATR

-

ADX趋势过滤:

- 计算ADX值判断市场趋势强度

- 当ADX低于阈值时,市场被视为弱趋势或区间震荡,适合均值回归策略

-

多头入场条件:

- 价格从下方穿越肯特纳通道下轨

- ADX指标低于设定阈值(默认25),表明市场处于弱趋势状态

- 入场价为信号确认时的市场价格

-

多头出场条件:

- 止盈:价格达到肯特纳通道上轨

- 止损:设置在入场价下方,距离为通道宽度的一半

-

空头入场条件:

- 价格从上方穿越肯特纳通道上轨

- ADX指标低于设定阈值,表明市场处于弱趋势状态

- 入场价为信号确认时的市场价格

-

空头出场条件:

- 止盈:价格达到肯特纳通道下轨

- 止损:设置在入场价上方,距离为通道宽度的一半

该策略在代码实现中灵活运用了ta.crossover和ta.crossunder函数捕捉价格与通道边界的交叉,并通过条件判断结合ADX过滤器来确定入场时机,充分体现了量化交易的精确性和系统性。

策略优势

-

均值回归逻辑健壮:该策略建立在价格倾向于回归均值的市场特性基础上,尤其适合区间震荡市场,提供了可靠的交易信号。

-

趋势强度智能过滤:通过ADX指标有效识别市场状态,避免在强趋势环境下执行均值回归交易,大幅提高了策略的成功率。

-

动态风险管理:止损水平基于当前市场波动性(ATR)自动调整,确保风险与潜在收益保持合理比例,无论市场条件如何变化。

-

视觉化交易信号:通过三角形标记清晰指示入场点位,方向箭头直观显示交易方向,使策略执行更加简单明了。

-

高度可定制性:所有关键参数均可调整,包括EMA长度、ATR倍数、ADX阈值和止损因子,便于适应不同交易品种和时间周期的特性。

-

双向交易机会:同时捕捉多头和空头机会,最大化市场参与度并平衡交易结果。

策略风险

-

趋势延续风险:尽管使用ADX过滤器,仍存在市场突破后持续运行而非回归的可能性,导致均值回归假设失效。缓解方法:可考虑增加趋势确认指标或优化ADX阈值设置。

-

参数敏感性:策略性能对肯特纳通道参数(EMA长度、ATR倍数)和ADX设置高度敏感,不当的参数选择可能导致过度交易或错过机会。解决方案:基于特定交易品种和时间框架进行全面回测,寻找最优参数组合。

-

假突破风险:市场可能产生短暂的假突破信号,引发不必要的交易。应对策略:考虑增加确认要素,如要求价格在通道外停留最小时间或结合其他指标确认。

-

波动性变化适应不足:极端市场事件可能导致波动性突然变化,使基于历史ATR的通道宽度设置暂时失效。改进方式:引入波动性预警机制或适应性通道宽度算法。

-

市场环境依赖:该策略在弱趋势或区间市场中表现最佳,在持续单向趋势环境中可能持续亏损。风险控制:实施总体风险限制或在识别出强趋势环境时暂停策略。

策略优化方向

-

多重时间框架分析:将更高时间框架的趋势方向纳入决策过程,只在主趋势方向进行交易,或根据高时间框架趋势调整仓位大小。这样可以提高策略与整体市场结构的一致性,减少逆势交易。

-

动态ADX阈值:目前策略使用固定ADX阈值(默认25)区分强弱趋势,考虑实现自适应阈值,根据历史ADX分布特征或波动率动态调整,以适应不同市场阶段。

-

入场优化:可引入价格动量确认机制,要求价格不仅穿越通道边界,还需显示向预期方向的动能,例如结合RSI指标或蜡烛图形态确认。

-

出场策略增强:当前策略使用固定止盈(通道对边)和止损(半通道宽度),可考虑实现动态利润目标或追踪止损,在有利行情中最大化收益。

-

波动性调整机制:加入市场波动性监测逻辑,在异常波动期间(如财经公告或市场震荡)自动调整参数或暂停交易,降低黑天鹅事件风险。

-

时间过滤器:引入交易时间过滤,避开波动较低或不可预测的市场时段(如亚洲午休时段或市场开盘前后),集中在高质量交易时间窗口。

-

机器学习优化:利用机器学习算法动态评估市场条件并预测策略在当前环境中的表现概率,据此调整参数或交易规模。

总结

逆向肯特纳通道与ADX趋势过滤量化交易策略是一个精心设计的均值回归系统,它通过结合肯特纳通道的边界突破信号与ADX趋势强度过滤,在震荡市场中捕捉价格回归机会。其动态调整的风险管理机制和高度可定制的参数设置,使其能够适应多种交易品种和市场环境。

策略的主要创新点在于将传统肯特纳通道交易思路反向应用,并通过ADX指标智能过滤市场状态,有效避免了在强趋势环境下进行不利的均值回归交易。通过本文提出的优化方向,尤其是多时间框架分析和动态参数调整,该策略有望进一步提升其适应性和稳定性。

对于量化交易者而言,该策略提供了一个结构清晰、逻辑合理的交易框架,同时留有充分的定制和优化空间。在实盘应用前,建议进行全面回测并结合市场经验对参数进行微调,以实现最佳风险回报比。

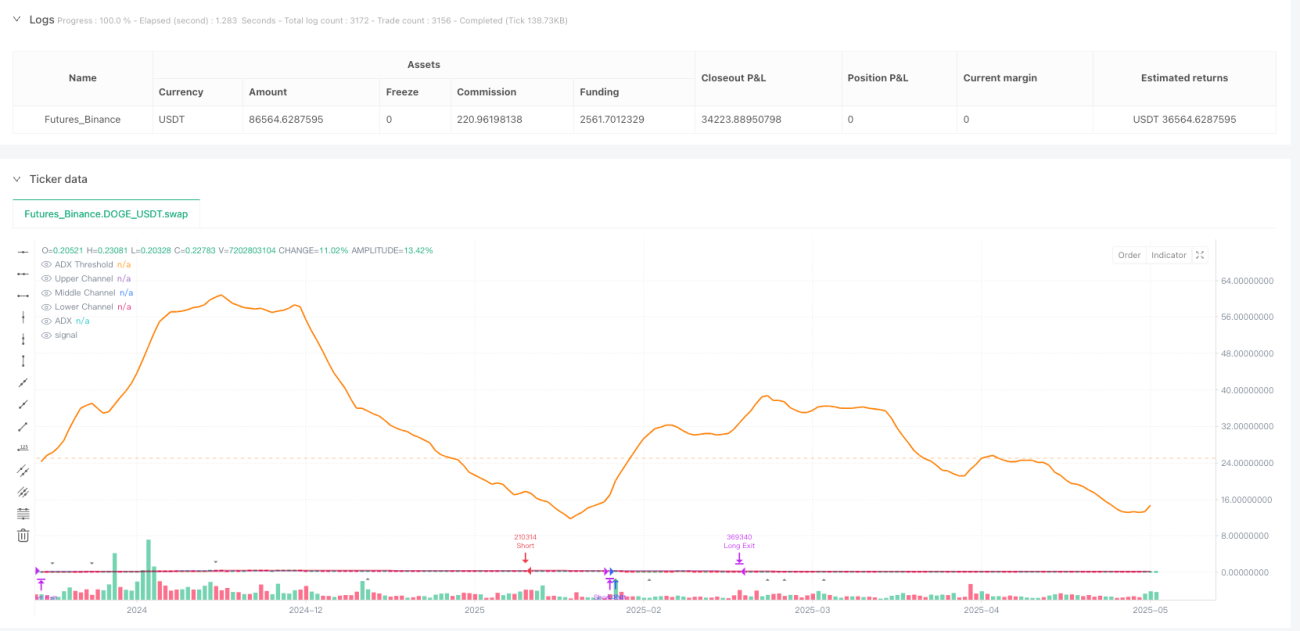

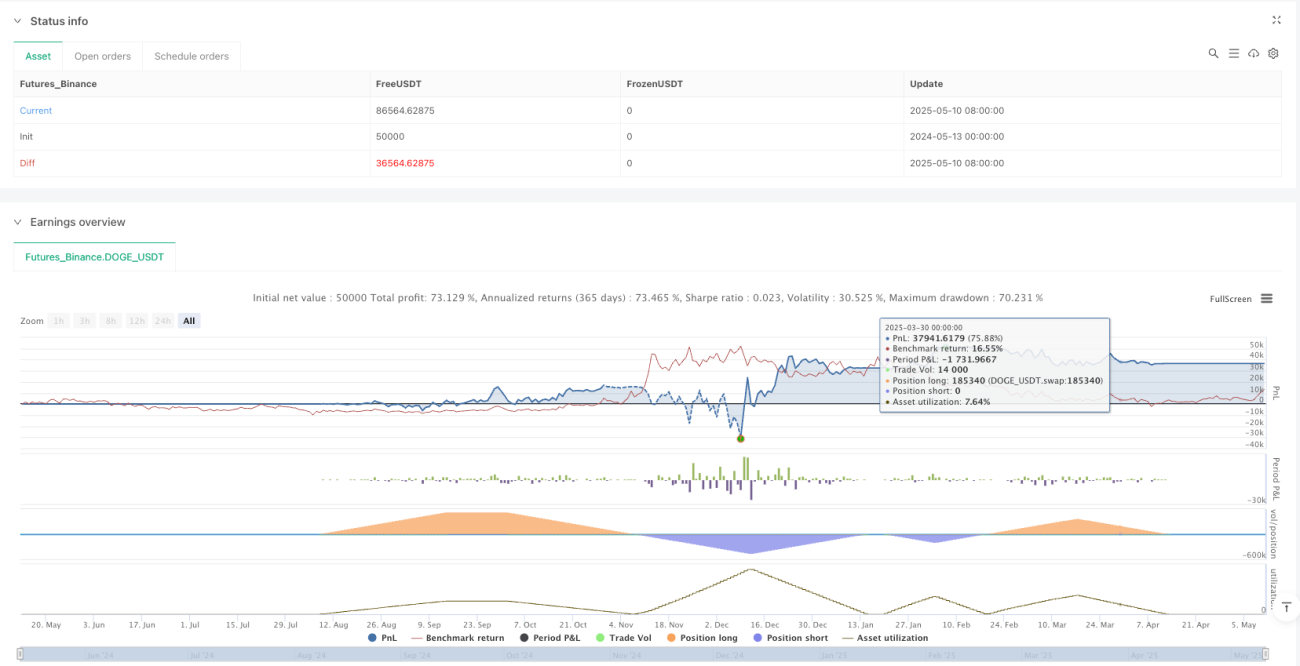

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

// Reverse Keltner Channel Strategy with ADX Filter

// @fenyesk

// Description: Enters long when price crosses lower Keltner channel from below

// and exits when price crosses upper Keltner channel.- 1