为什么散户投资者买跌卖涨(Contrarian)?

前言:在股市中有哪些典型的「散户思维」?如何避免? - bh lin 的回答中,我提到了散户投资者总体上买跌卖涨的倾向。这也是行为金融学实证研究中比较主流的观点。限于篇幅,在该回答中,我并没有提到这种倾向的原因。所以本文就这种倾向背后的可能成因展开讨论。

在讨论原因之前,按照知乎的惯例,我们先讨论散户投资者到底是否买跌卖涨?

学界比较常用散户投资者的净买入/卖出量来衡量他们买跌卖涨倾向。买跌卖涨表现为:在股市下行后,散户投资者净买入;股市上行后散户投资者净卖出。基于类似的度量,研究者在世界范围内多个国家(美国,法国,瑞典,芬兰,日本,韩国,澳大利亚,中国等)的散户投资者的投资数据中发现这样的交易倾向。

另外一个很有意思的发现是这样倾向似乎和投资者的精明程度(financial sophistication)相关。比如:

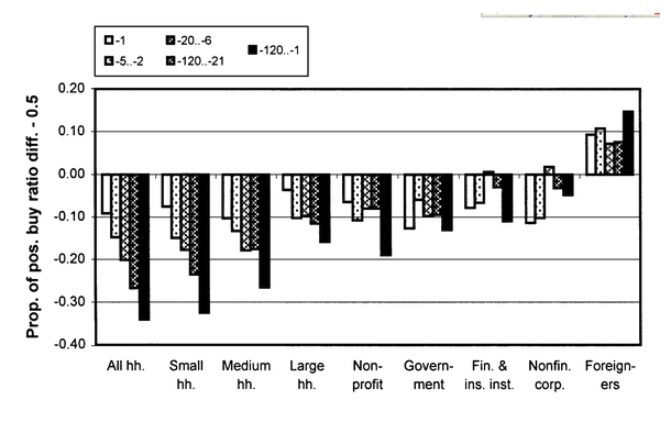

The investment behavior and performance of various investor types: a study of Finland's unique data set 文中:

图中左边的散户投资者们有不同程度的卖涨买跌的倾向,而且倾向随着资产规模的增长而减弱。在芬兰股市,位于图右的国外投资者这个群体被认为是相对更精明的投资者,而他们更倾向于买涨卖跌。

同样,基于中国投资者数据的研究The trading behavior of institutions and individuals in Chinese equity markets发现散户投资者倾向于买跌卖涨(contrarian),而相对更精明的机构投资者倾向于买涨卖跌(momentum)。

当然学界也有不同的观点。UC Davis的Brad Baber教授和UC Berkeley的Terrance Odean教授在总结散户投资者行为的综述文章:http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1872211中认为散户投资者净买入/卖出上的卖涨买跌是因为散户投资者的购买出售行为受过去的回报影响程度不同。同时这样的倾向和净买入/卖出量,过去回报率的测量区间有关。

回到为什么散户投资者会有卖涨买跌的倾向的问题。学界的观点倾向于吧投资者的行为倾向联系到他们对市场的预期 (Belief),市场的交易机制(market structure/mechanism),投资者的心理(psychological reasons)等几个方面。

-

1. 投资者对市场的预期

投资者的投资行为应该与他对市场未来变化的预期有关。如果投资者认为未来股市上行,那么他应该买入或者持有该股票。相反,如果投资者认为未来的股市下行,那么他应该卖出股票。

那么,符合买跌卖涨行为的预期应该是当股市上行,散户投资者认为未来收益减少,而股市下行,未来收益增加。这样的逆反馈似乎倒是符合一些理性期望模型的预测。

姑且不论这样的逻辑是否有道理,散户投资者是否有这样的预期呢?

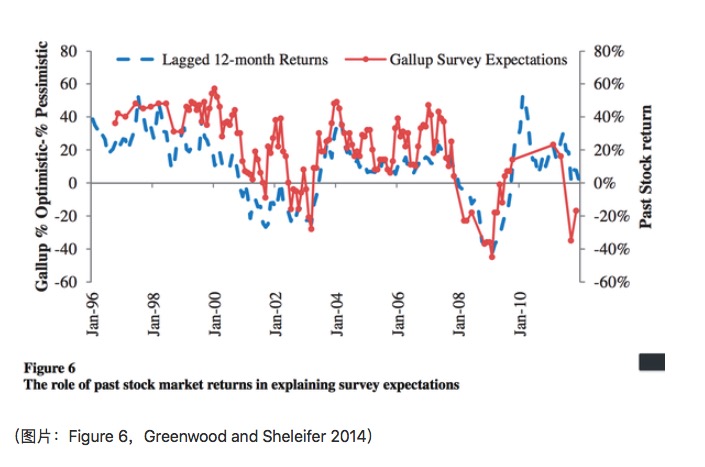

实证研究似乎并不支持这样的观点。Greenwood and Shleifer(2014)利用6个基于调查收集的美国投资者的数据发现投资者们更类似于exptrapolator:他们认为未来的收益是对过去收益的延续。

如图所示,过去12月的回报率和基于Gallup Survey的期望是正相关的,文中的回归分析也支持投资者对未来的收益的期望是对过去收益的延续这样的一个观点。

当然Cochrane(2011)在他当选美国金融学会(AFA)主席的演说中提到,基于调查的数据并不能准确反映投资者的期望。下面,我们会在第四部分论证数据相关的原因回到这一点。

-

2. 市场的交易机制

第二个可能的原因是这样的倾向受市场的交易机制影响。散户投资者倾向于使用限价单,而限价单的成交机制使得散户的投资行为表现为买跌卖涨。

通常,限价的买单会在价格下降后成交,而限价的卖单会在价格上升后成交。举个例子:

ask的单子需要价格上涨后才能成交,bid的单子需要价格下降后才能成交。

考虑到散户投资者在没有具体的order book数据情况下,下单策略可能更加保守,比如bid 116.55的单子需要在比现价下降3.6后才能成交。那么这样的成交机制可以解释部分的买跌卖涨倾向。

成交机制对交易倾向的影响到底有多显著?Linnainmaa(2010) 利用散户投资者对限价单和市价单使用的数据做了分析。最显著的影响是交易当天的倾向。另外,他发现在交易量较低的股票中,机制对买跌卖涨的倾向影响是明显的。但是在交易量较高的股票中,成交机制的影响只在t-1的显著。

这样的结果也符合直觉,成交量较低的股票,越保守的下单策略会显著的增加下单到成交的时间,从而在相对较长的观测区间体现出投资者的买跌卖涨倾向。但是这样的成交机制并不能解释Grinblatt and Keloharju(2000)中的发现:这样的倾向在对过去回报率更长的观测区间体现更加明显(如图1),即使是像Nokia这样占到芬兰股市1/3成交量的股票,这样的倾向依然十分明显。

-

3. 投资者心理

行为金融学上关注“disposition effect”,这种效应和买跌卖涨(contrarian)又有直接的联系。disposition effect指的是投资者倾向于持有已经下跌的股票过长时间,而过早的出售上涨的股票。disposition effect比较的是下跌以及上涨后,出售和持有的行为。买跌卖涨(contrarian)则是关注出售和购买的净差。disposition effect在一定程度也助推了投资者的买跌卖涨的行为。

另外一方面,买跌的行为应该和散户投资者的另外一个倾向相关。散户投资者倾向于购买彩票型的股票。而彩票型股票很可能在过去一段时间的回报率较低,所以形成了买跌的现象。

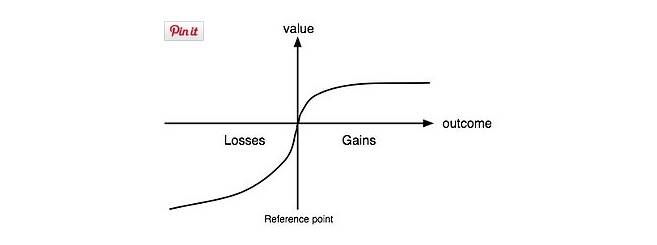

当然我们不应该简单的用一种行为解释另外一种行为。经济学家把相关的分析回归到了对效用函数和偏好的分析上。2002年的诺贝尔经济学奖获得者Kahneman和心理学家Tverskey 提出了前景理论(Kahneman and Tverskey 1979).他们认为决策者的效用函数是S型的:

这对为什么投资者有时对持有亏损股票表现得“无动于衷”给出了一种解释。同时决策者在低概率事件表现出的风险偏好(risk seeking)也给投资者购买彩票型的股票给出一个可能的原因。投资者希冀投机于彩票型的股票以获取巨额的回报。而且很可能这些投机者对巨额回报概率的主观估计远高于客观概率。

-

4. 其他原因

使用数据集的不同和采用的测度的不同或许解释了另外一部分的原因。也解释了为什么一些研究得出了相互矛盾的结论。

-

数据集的不同

关于散户投资者行为的实证研究需要分析一定数量的散户投资者在一段时间里的交易行为,持股数量。这就需要非常详细的账户级别的数据集。我在如果有所有投资者的所有股票委托、交易、持股数据,都有哪些有意思的测算内容? - bh lin 的回答提到了学界使用的几个数据的来源,包括:中间商提供的数据,交易所提供的数据和central security depository提供的数据。另外一些分析投资者期望的文章会使用到几个常用的调查数据, 比如:

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

等等。

-

这里面相关的交易数据,除了CSD的数据能够覆盖几乎全部的投资者,其他的数据难免多少会存在一些样本选择上的偏差。比如选择一些中间商的用户群体很可能集中了某个投资规模,收入水平的投资者。而投资规模和收入水平又是和投资者的精明程度正相关。

调查数据的问题。前面提到Cochrane(2011)就对这些调查数据的质疑。调查结果会受到很多因素的影响。第一.调查和使用的语言,被调查者对调查问题的理解有关;比如一些针对选举,公投问题涉及的研究就发现了不同提问的方式会影响选举的结果。第二. 被调查者的表述和他们真实所要表达的意愿存在偏差。

-

-

观测区间的不同

这里面的观测区间涉及到计算两个测度。一个是过去回报率需要涵盖多长时间的过去。第二是投资者的行为倾向需要分析多久的未来。当然很多的实证文章的结果是建立在对充分多的不同的观测区间的分析上的。回到投资者的行为倾向,是否应该和投资者的投资周期相对应会更加合理?而实际上,散户投资者的投资周期千差万别,不同投资周期的投资者又会有什么样不同的倾向和交易模式呢?

参考文献:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

作者:bh lin

链接:https://zhuanlan.zhihu.com/p/20307618

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

- 1