দ্বৈত গতিশীল সূচক অপ্টিমাইজেশন কৌশল

সংক্ষিপ্ত বিবরণ

ডুয়াল ডায়নামিক ইন্ডিকেটর অপটিমাইজেশন কৌশল হল একটি মুভিং এভারেজ এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এর সমন্বয়ে গঠিত একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এই কৌশলটি ট্রেডারদের বাজারের বিভিন্ন পরিবেশের সাথে খাপ খাওয়ানোর জন্য দুটি স্বাধীন উপ-কৌশল নমনীয়ভাবে সক্রিয় বা নিষ্ক্রিয় করার সুযোগ দেয়। প্রথম উপ-কৌশলটি মুভিং এভারেজ ক্রসের উপর ভিত্তি করে, অন্যদিকে দ্বিতীয় উপ-কৌশলটি ট্রেডিং সিগন্যাল তৈরি করতে RSI-এর ওভারবট ও ওভারসোল্ড লেভেল ব্যবহার করে। এই মাল্টি-স্ট্র্যাটেজি কম্বিনেশন পদ্ধতি ট্রেডের নির্ভুলতা এবং অভিযোজন ক্ষমতা বৃদ্ধি করার পাশাপাশি পৃথক সুইচ নিয়ন্ত্রণের মাধ্যমে ঝুঁকি কমাতে লক্ষ্য রাখে।

কৌশলের নীতি

-

মুভিং এভারেজ ক্রস কৌশল (কৌশল 1):

- ব্যবহারকারী-নির্ধারিত মুভিং এভারেজ দৈর্ঘ্য, ডেটা সোর্স এবং টাইপ (সরল মুভিং এভারেজ SMA বা এক্সপোনেনশিয়াল মুভিং এভারেজ EMA) ব্যবহার করে।

- যখন দাম নিচ থেকে মুভিং এভারেজ অতিক্রম করে, তখন একটি লং সিগন্যাল তৈরি হয়।

- যখন দাম উপর থেকে মুভিং এভারেজ ভেদ করে, তখন একটি শর্ট সিগন্যাল তৈরি হয়।

-

RSI কৌশল (কৌশল 2):

- ব্যবহারকারী-নির্ধারিত RSI প্যারামিটার ব্যবহার করে, যার মধ্যে RSI দৈর্ঘ্য, ওভারবট এবং ওভারসোল্ড লেভেল অন্তর্ভুক্ত।

- যখন RSI ওভারসোল্ড লেভেল থেকে ঊর্ধ্বমুখী হয়, তখন একটি লং সিগন্যাল তৈরি হয়।

- যখন RSI ওভারবট লেভেল থেকে নিম্নমুখী হয়, তখন একটি শর্ট সিগন্যাল তৈরি হয়।

-

কৌশল নিয়ন্ত্রণ:

- প্রতিটি কৌশলের জন্য পৃথক সক্রিয়/নিষ্ক্রিয় সুইচ রয়েছে, যা ব্যবহারকারীদের যেকোনো একটি কৌশল নির্বাচনীভাবে সক্রিয় বা বন্ধ করার অনুমতি দেয়।

- সংশ্লিষ্ট কৌশলটি সক্রিয় থাকলেই কেবল তার ট্রেডিং লজিক এবং সিগন্যাল জেনারেশন সম্পাদিত হবে।

কৌশলের সুবিধা

-

নমনীয়তা: ব্যবহারকারীদের বাজারের অবস্থা এবং ব্যক্তিগত পছন্দ অনুযায়ী পৃথক কৌশল সক্রিয় বা নিষ্ক্রিয় করার অনুমতি দেয়, যা অত্যন্ত অভিযোজনযোগ্যতা প্রদান করে।

-

বহুমাত্রিক বিশ্লেষণ: ট্রেন্ড ফলোয়িং (মুভিং এভারেজ) এবং মোমেন্টাম (RSI) নির্দেশকের সমন্বয় বাজারের আরও বিস্তৃত দৃষ্টিভঙ্গি প্রদান করে।

-

ঝুঁকি ব্যবস্থাপনা: প্রতিটি কৌশলের পৃথক নিয়ন্ত্রণের মাধ্যমে, ব্যবহারকারীরা সামগ্রিক ঝুঁকি এক্সপোজার ভালোভাবে পরিচালনা করতে পারে।

-

কাস্টমাইজযোগ্যতা: বিপুল সংখ্যক ব্যবহারকারী-সামঞ্জস্যযোগ্য প্যারামিটার বিভিন্ন বাজার এবং সম্পদ প্রকারের জন্য কৌশলটি অপ্টিমাইজ করার অনুমতি দেয়।

-

ভিজুয়াল ফিডব্যাক: কৌশলটি চার্টে মুভিং এভারেজ, RSI এবং ওভারবট/ওভারসোল্ড লেভেলের মতো মূল নির্দেশক প্লট করে, যা রিয়েল-টাইম বিশ্লেষণে সহায়তা করে।

কৌশলের ঝুঁকি

-

নির্দেশকের ল্যাগ: মুভিং এভারেজ এবং RSI উভয়ই ল্যাগিং নির্দেশক, যা দ্রুত পরিবর্তনশীল বাজারে বিলম্বিত সিগন্যাল তৈরি করতে পারে।

-

সাইডওয়ে বাজারে মিথ্যা সিগন্যাল: রেঞ্জবাউন্ড বাজারে মুভিং এভারেজ ক্রস অতিরিক্ত মিথ্যা সিগন্যাল তৈরি করতে পারে।

-

RSI চরম মানের ঝুঁকি: শক্তিশালী ট্রেন্ডে, একটি সম্পদ দীর্ঘ সময় ধরে ওভারবট বা ওভারসোল্ড অবস্থায় থাকতে পারে, যা অকাল বিপরীত সিগন্যাল দিতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা নির্বাচিত প্যারামিটারের উপর অত্যন্ত নির্ভরশীল; অনুপযুক্ত প্যারামিটার সেটিং অপ্রত্যাশিত ফলাফল দিতে পারে।

-

স্টপ লস মেকানিজমের অভাব: বর্তমান কৌশলে স্পষ্ট স্টপ লস লজিক নেই, যা প্রতিকূল পরিস্থিতিতে অতিরিক্ত ক্ষতির কারণ হতে পারে।

কৌশল উন্নতির দিকনির্দেশনা

-

অভিযোজিত প্যারামিটার প্রবর্তন: বাজারের অস্থিরতা অনুযায়ী মুভিং এভারেজের দৈর্ঘ্য এবং RSI থ্রেশহোল্ড স্বয়ংক্রিয়ভাবে সামঞ্জস্য করার ব্যবস্থা তৈরি করা।

-

ট্রেন্ড ফিল্টার যোগ করা: RSI সিগন্যাল সম্পাদনের আগে ট্রেন্ড নিশ্চিতকরণ লজিক যুক্ত করা, যা কাউন্টার-ট্রেন্ড ট্রেডিং কমাতে সাহায্য করবে।

-

ডায়নামিক পজিশন ম্যানেজমেন্ট বাস্তবায়ন: বাজারের অস্থিরতা এবং সিগন্যালের শক্তির উপর ভিত্তি করে ট্রেড আকার সামঞ্জস্য করে ঝুঁকি-রিটার্ন অনুপাত অপ্টিমাইজ করা।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ একীভূত করা: বিভিন্ন টাইমফ্রেমে সিগন্যাল যাচাই করে ট্রেডের নির্ভুলতা বৃদ্ধি করা।

-

স্টপ লস এবং টেক প্রফিট লজিক যোগ করা: লাভ রক্ষা এবং সম্ভাব্য ক্ষতি সীমিত করতে বুদ্ধিমান স্টপ লস ও টেক প্রফিট ব্যবস্থা বাস্তবায়ন।

-

ট্রেডিং খরচ বিবেচনা করা: সিগন্যাল জেনারেশন লজিকে ট্রেডিং খরচ অন্তর্ভুক্ত করে সম্ভাব্য কম লাভের ট্রেড ফিল্টার করা।

-

কৌশল সমন্বয় প্রক্রিয়া তৈরি করা: দুটি কৌশলের সিগন্যাল বুদ্ধিমত্তার সাথে সমন্বয় করার জন্য একটি পদ্ধতি ডিজাইন করা, শুধুমাত্র সমান্তরালভাবে চালানোর পরিবর্তে।

উপসংহার

ডুয়াল ডায়নামিক ইন্ডিকেটর অপটিমাইজেশন কৌশলটি একটি নমনীয় এবং কাস্টমাইজযোগ্য কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি প্রদর্শন করে, যা মুভিং এভারেজ ক্রস এবং RSI নির্দেশকের সমন্বয়ে বাজারের সুযোগ ক্যাপচার করে। এর মডুলার ডিজাইন ট্রেডারদের বাজারের অবস্থা অনুযায়ী নির্বাচনীভাবে কৌশল সক্রিয় করতে দেয়, যা উল্লেখযোগ্য অভিযোজন সুবিধা প্রদান করে। তবে, এই কৌশলটি নির্দেশকের সহজাত ল্যাগ এবং প্যারামিটার সংবেদনশীলতার মতো চ্যালেঞ্জেরও সম্মুখীন হয়। অভিযোজিত প্যারামিটার, উন্নত ঝুঁকি ব্যবস্থাপনা প্রযুক্তি এবং বহুমাত্রিক বাজার বিশ্লেষণ অন্তর্ভুক্ত করার মাধ্যমে, এই কৌশলের কর্মক্ষমতা এবং স্থিতিশীলতা আরও উন্নত করার সম্ভাবনা রয়েছে। ভবিষ্যতের উন্নতির লক্ষ্য হওয়া উচিত সিগন্যালের গুণমান বাড়ানো, ঝুঁকি নিয়ন্ত্রণ উন্নত করা এবং বুদ্ধিমান কৌশল সমন্বয় প্রক্রিয়া তৈরি করা, যাতে বিভিন্ন বাজার পরিবেশে প্রতিযোগিতামূলক থাকে।

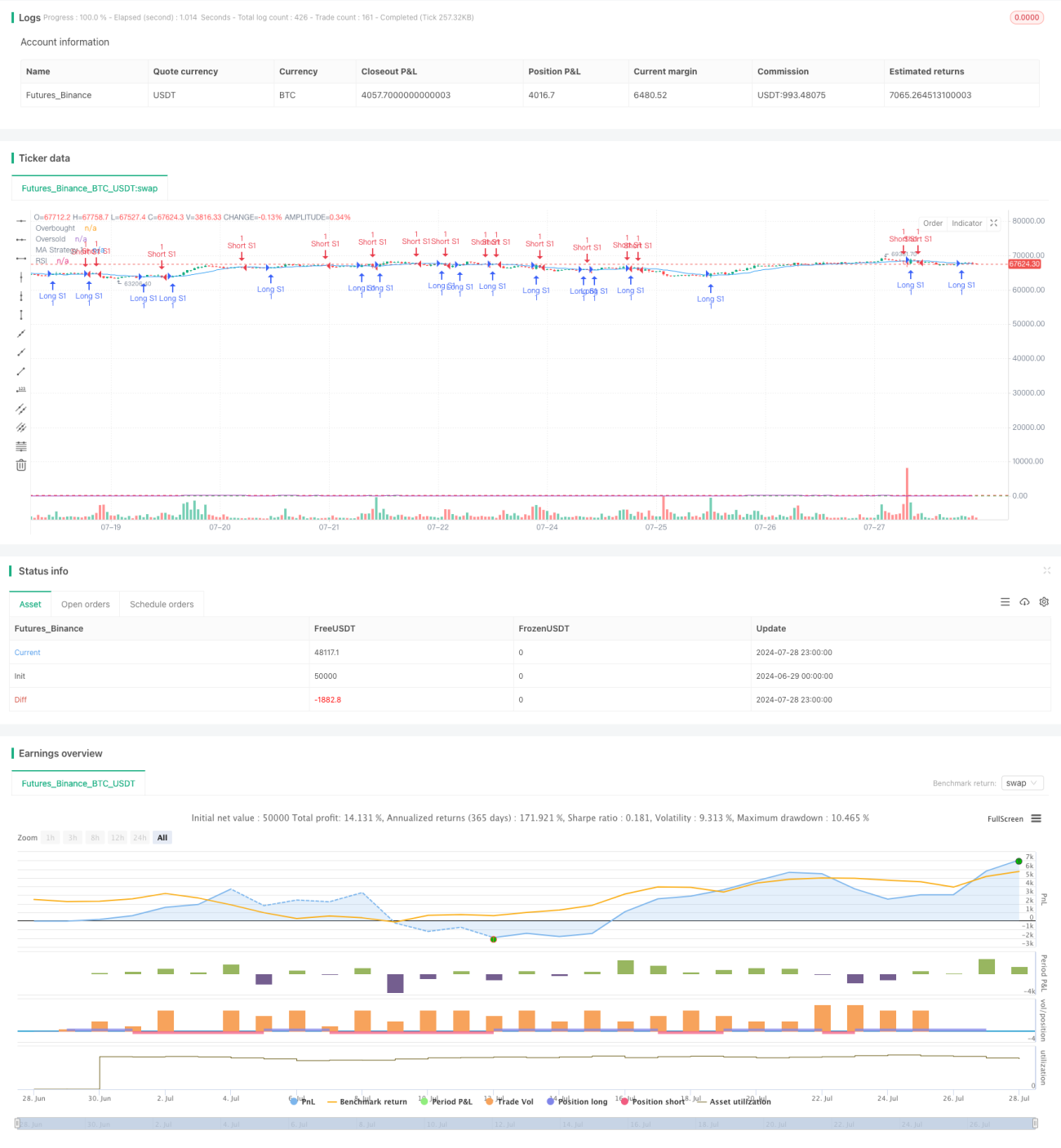

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1