Stochastischer Oszillator und Gleitende-Durchschnitte-Crossover-Strategie kombiniert mit Stop-Loss und stochastischem Filter

Übersicht

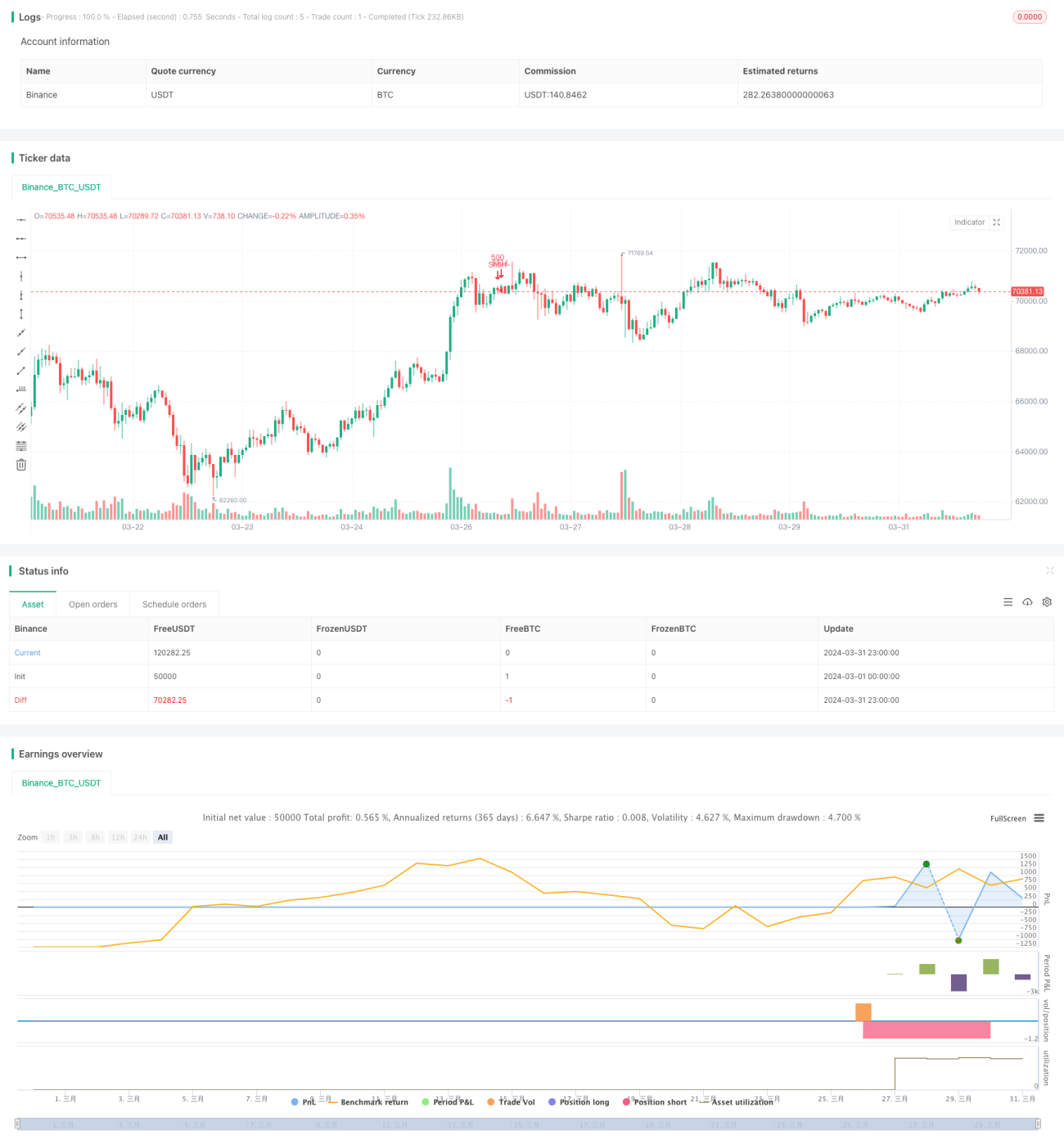

Diese Strategie kombiniert den Stochastic Oscillator mit einem gleitenden Durchschnitt (Moving Average). Durch die Beobachtung überkaufter/überverkaufter Zustände des Stochastic sowie der Trendrichtung des gleitenden Durchschnitts werden Handelssignale generiert. Ein Signal zum Eingehen einer Short-Position entsteht, wenn der Stochastic überkauft ist und der gleitende Durchschnitt fällt; ein Signal zum Eingehen einer Long-Position entsteht, wenn der Stochastic überverkauft ist und der gleitende Durchschnitt steigt. Zusätzlich wird ein Stochastic-Filter eingesetzt: Wenn die Stochastic-K-Linie für eine bestimmte Anzahl von Kerzen unter 50 bleibt und dann die D-Linie kreuzt, kann ebenfalls ein entsprechendes Handelssignal ausgelöst werden. Die Strategie verwendet einen Stop Loss zur Risikobegrenzung.

Strategieprinzip

-

Berechnung des Stochastic Oscillators, um die K- und D-Linien zu erhalten. Parameter sind einstellbar, einschließlich der Stochastic-Periode, der K-Glättung, der D-Glättung sowie der überkauften/überverkauften Zonen.

-

Berechnung des gleitenden Durchschnitts (standardmäßig Schlusskurs, Periode einstellbar).

-

Berechnung des Stochastic-Filters: Wenn die K-Linie für eine bestimmte Anzahl von Kerzen unter 50 bleibt, wird ein Filtersignal erzeugt. Die Periode ist einstellbar.

-

Bedingungen für ein Long-Signal: Der Stochastic kreuzt im überverkauften Bereich nach oben, oder das Stochastic-Filtersignal tritt ein und der gleitende Durchschnitt steigt.

-

Bedingungen für ein Short-Signal: Der Stochastic kreuzt im überkauften Bereich nach unten, oder das Stochastic-Filtersignal tritt ein und der gleitende Durchschnitt fällt.

-

Bedingungen zum Schließen einer Long-Position: Die Stochastic-K-Linie kreuzt oberhalb des gleitenden Durchschnitts und der gleitende Durchschnitt dreht nach unten.

-

Bedingungen zum Schließen einer Short-Position: Die Stochastic-K-Linie kreuzt unterhalb des gleitenden Durchschnitts und der gleitende Durchschnitt dreht nach oben.

-

Das Positionsmanagement verwendet einen festen Kapitalanteil (standardmäßig 10%). Gleichzeitig wird ein Stop Loss gesetzt (standardmäßig 2%).

Vorteile

-

Durch die Kombination von überkauften/überverkauften Zuständen und Trendmerkmalen kann in Trendphasen mit dem Trend gehandelt werden.

-

Der Stochastic-Filter verhindert häufige Trades in Seitwärtsmärkten.

-

Der Stop Loss hilft, Drawdowns zu begrenzen.

-

Der Code ist klar strukturiert, Parameter sind einstellbar und eignen sich für weitere Optimierungen.

Risiken

-

Der Stochastic hat eine gewisse Verzögerung, was dazu führen kann, dass optimale Ein- und Ausstiegspunkte verpasst werden.

-

Die Treffsicherheit an Trendwenden ist begrenzt, was zu häufigen Stop-Loss-Auslösungen führen kann.

-

Die feste prozentuale Positionsgröße kann bei Verlustserien zu erheblichen Drawdowns führen.

Optimierungsmöglichkeiten

-

Einführung zusätzlicher Filter wie Price Action oder andere Indikatoren, um die Signalgenauigkeit zu verbessern.

-

Klassifizierung der Signale nach Stärke, um bei starken Signalen die Positionsgröße zu erhöhen.

-

Verbesserung der Erkennung von Trendwenden, um mehr Marktbewegungen zu erfassen.

-

Optimierung des Positionsmanagements, z. B. durch variable Positionsgrößen basierend auf dem Gewinn-Verlust-Verhältnis.

-

Testen verschiedener Parameterkombinationen zur Ermittlung optimaler Parameter.

Zusammenfassung

Die Strategie basiert auf dem Stochastic Oscillator und kombiniert ihn mit einem gleitenden Durchschnitt zur Trendbewertung. Zudem wird die Filterfunktion des Stochastic selbst genutzt, um relativ zuverlässige Handelssignale zu erzeugen. Das Gesamtkonzept ist klar und eignet sich für den Einsatz in Trendmärkten. Aufgrund der Verzögerungseigenschaften des Stochastic könnte die Performance an Marktwenden jedoch nachlassen. Die allgemeine Anpassungsfähigkeit und Robustheit bedürfen weiterer Untersuchungen. Zukünftige Verbesserungen können in den Bereichen Filterbedingungen, Positionsmanagement und Parameteroptimierung vorgenommen werden.

- 1