Notas de estudio del informe del Deutsche Bank, que enumeran varios errores comunes en las estrategias cuantitativas

0

2399

0

2399

Notas de estudio del informe del Deutsche Bank, que enumeran varios errores comunes en las estrategias cuantitativas

- ### El sesgo de supervivencia

La diferencia de supervivencia es uno de los problemas más comunes a los que se enfrentan los inversores, y muchos saben de su existencia, pero pocos se preocupan por sus efectos. En la retrospectiva, tendemos a usar solo las empresas que aún existen, lo que significa que excluimos los efectos de las empresas que se retiraron de la bolsa por bancarrota o reestructuración.

Cuando se ajusta a los datos históricos, algunas acciones que se han ido a la quiebra, se han retirado del mercado o han tenido un mal desempeño se eliminan periódicamente. Estas acciones eliminadas no aparecen en el grupo de acciones de su estrategia, es decir, se utiliza solo la información de las acciones que componen el presente cuando se hace una retrospectiva del pasado, sin tener en cuenta el impacto de las acciones que se eliminan de las acciones que componen el componente en el futuro debido a un mal desempeño en el desempeño o en el precio de las acciones.

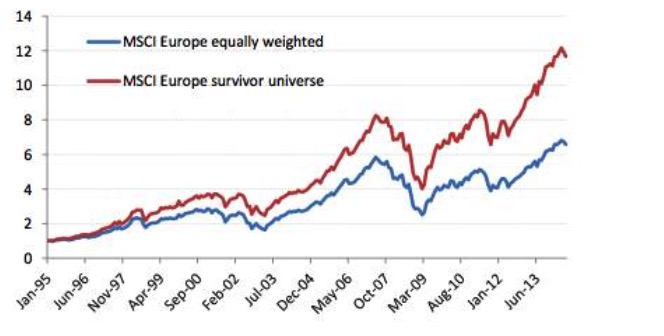

Figura 1 y 2

Figura 1 y 2

La diferencia de supervivencia es uno de los problemas más comunes a los que se enfrentan los inversores, y muchos saben de su existencia, pero pocos se preocupan por sus efectos. En la retrospectiva, tendemos a usar solo las empresas que aún existen, lo que significa que excluimos los efectos de las empresas que se retiraron de la bolsa por bancarrota o reestructuración.

Cuando se ajusta a los datos históricos, algunas acciones que se han ido a la quiebra, se han retirado del mercado o han tenido un mal desempeño se eliminan periódicamente. Estas acciones eliminadas no aparecen en el grupo de acciones de su estrategia, es decir, se utiliza solo la información de las acciones que componen el presente cuando se hace una retrospectiva del pasado, sin tener en cuenta el impacto de las acciones que se eliminan de las acciones que componen el componente en el futuro debido a un mal desempeño en el desempeño o en el precio de las acciones.

Se muestra en la Figura 2.

Se muestra en la Figura 2.

Es decir, cuando analizamos a las empresas que han tenido el mejor desempeño en los últimos 30 años, incluso si algunas de ellas tenían un alto riesgo de crédito, cuando se sabe quién sobrevivirá, comprar cuando tiene un alto riesgo de crédito o cuando se encuentra en una situación difícil, tiene un rendimiento muy alto. Si se incluyen las acciones que se han ido a la quiebra, se han retirado de la bolsa o han tenido un mal desempeño, se concluye exactamente lo contrario, que invertir en empresas con alto riesgo de crédito tiene un rendimiento mucho menor a largo plazo que las empresas con buen crédito.

Hay muchos otros factores que dan el resultado opuesto cuando se tiene en cuenta la desviación de los sobrevivientes.

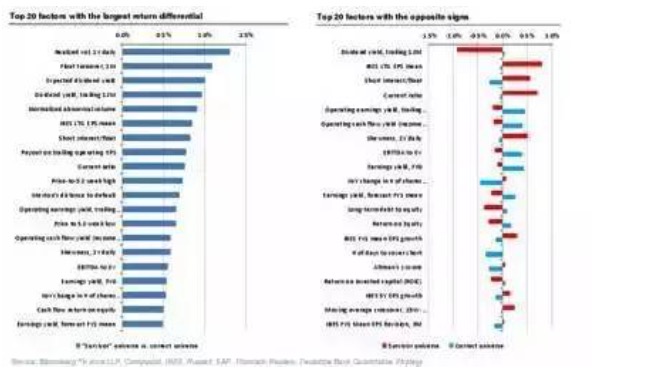

Figura 3 y 4

Figura 3 y 4

- ### El segundo, el sesgo de la mirada hacia adelante.

Se muestra en la figura 4.

Se muestra en la figura 4.

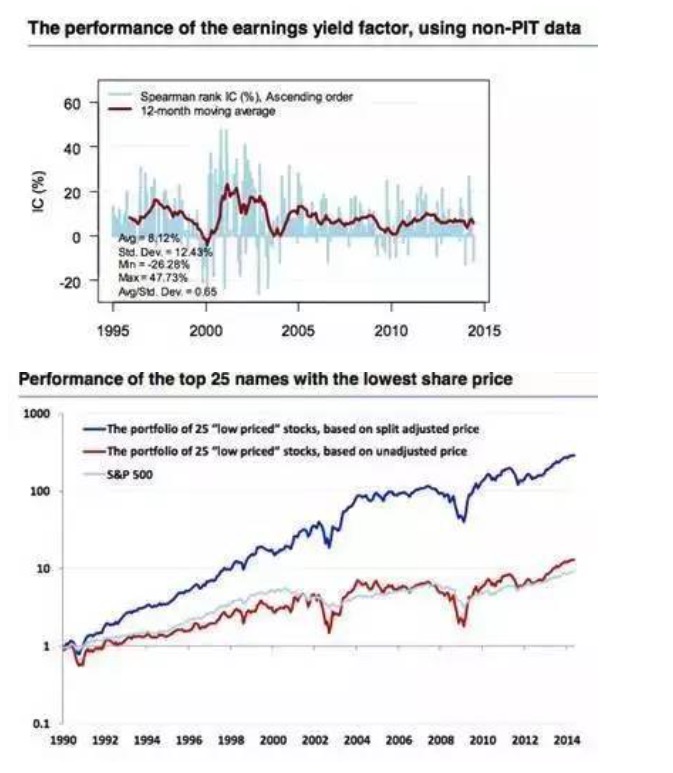

El sesgo de supervivencia es uno de los siete delitos de la pirámide, es decir, no podemos predecir qué compañías sobrevivirán y seguirán siendo componentes del índice de hoy en día en el momento en que nos encontramos en el pasado, y el sesgo de supervivencia es solo un caso particular de sesgo de previsión. El sesgo de previsión se refiere a que cuando se hace la revisión, se usan datos que no estaban disponibles o que no se habían publicado, y este es el error más común en la revisión.

Un ejemplo muy claro de este desvío de visión se refleja en los datos financieros, mientras que las correcciones a los datos financieros son más propensas a causar errores difíciles de detectar. En general, los datos financieros de cada compañía se publican en diferentes momentos y a menudo hay retraso. En la retrospectiva, a menudo evaluamos la situación financiera de la compañía según el momento en que se publican los datos de cada compañía.

Sin embargo, cuando los datos puntuales no están disponibles, la hipótesis de retraso de los informes financieros suele ser errónea. La siguiente imagen corrobora las diferencias causadas por la adopción de datos PIT con datos no PIT. Al mismo tiempo, a menudo obtenemos el valor final corregido que se obtiene al descargar datos macroeconómicos históricos, pero muchos países desarrollados deben realizar dos ajustes después de la publicación de los datos del PIB.

Se muestra en la figura 5.

Se muestra en la figura 5.

- ### El pecado de contar historias

Se muestra en la Figura 6.

Se muestra en la Figura 6.

Algunas personas prefieren comenzar a contar historias sin datos, mientras que las personas que hacen la cuantificación prefieren contar historias con datos y resultados. Hay muchas similitudes entre ambas situaciones. Las personas que son buenas contando historias o las que son buenas interpretando los resultados de los datos a menudo tienen un guión establecido en su mente antes de obtener los datos, solo necesitan encontrar el respaldo de los datos.

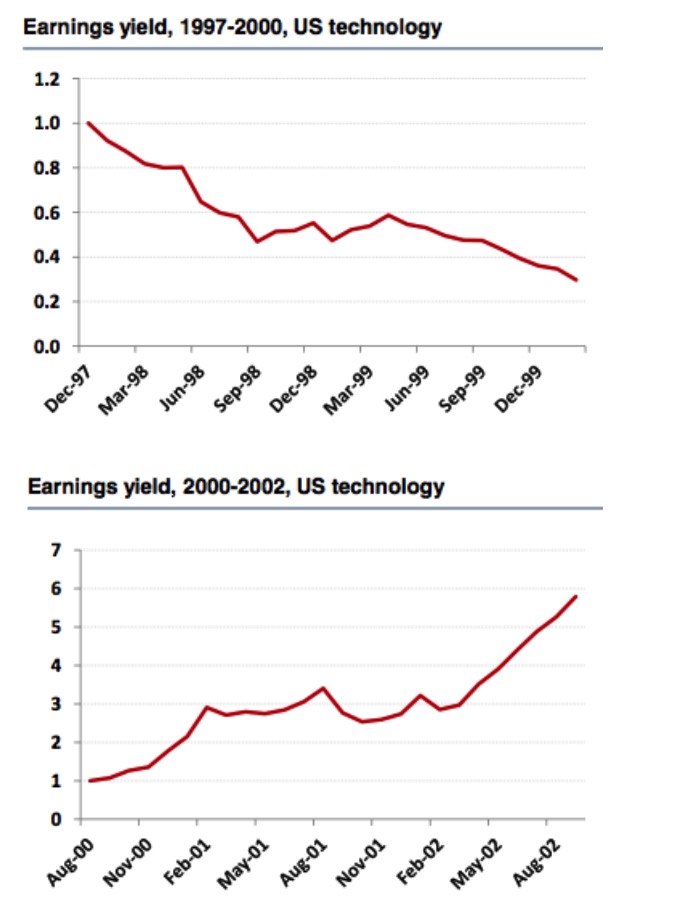

Revisando las acciones de tecnología de EE.UU. de 1997-2000 y 2000-2002 y el índice Russell 3000, encontramos una conclusión opuesta. Desde las acciones de tecnología de EE.UU. de 1997-2000, la tasa de ganancias es un buen factor, y los resultados de la retrospectiva son muy confiables, sin embargo, si se extiende el intervalo de tiempo hasta el año 2002, encontramos que el índice de la tasa de ganancias ya no es un buen factor.

Figura 7 Se muestra

Figura 7 Se muestra

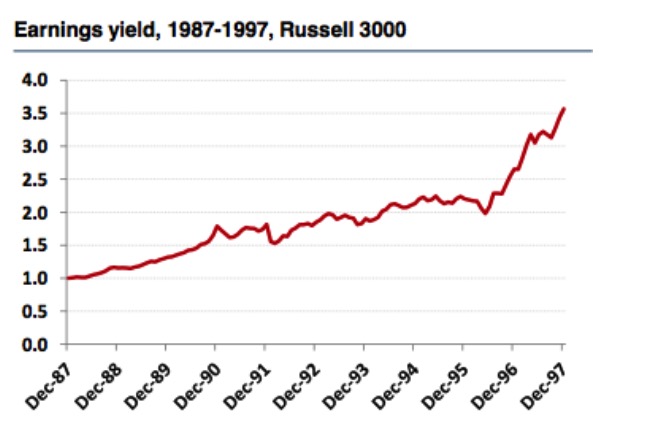

Sin embargo, el rendimiento del mercado en el Russell 3000 nos lleva a la conclusión contraria, que el índice de ganancias sigue siendo un factor efectivo, y que la duración de la selección y la retrospectiva de la bolsa de valores tiene un gran impacto en el juicio de la efectividad del factor.

Se muestra en la figura 8.

Se muestra en la figura 8.

Los mercados están descubriendo nuevos factores positivos cada día, buscando motivaciones permanentes. Las estrategias que se pueden lanzar son retroactivas y de buen rendimiento. Aunque la explicación de los narradores de historias es muy convincente, sus predicciones sobre el futuro son casi inútiles. La correlación y la causalidad en la economía financiera a menudo son difíciles de entender, por lo que es mejor no ser un narrador cuando hacemos resultados contrarios al sentido común o coinciden con el juicio original.

- ### La minería y el espionaje de datos

Figura 9 y 9

Figura 9 y 9

La minería de datos es un área de gran interés en la actualidad, basada en una gran cantidad de datos y el soporte de la computadora, la gente a menudo espera obtener factores positivos que son difíciles de detectar. Pero los datos financieros originales aún no alcanzan la gran cantidad, y los datos de transacciones no satisfacen la premisa de datos para reducir el ruido.

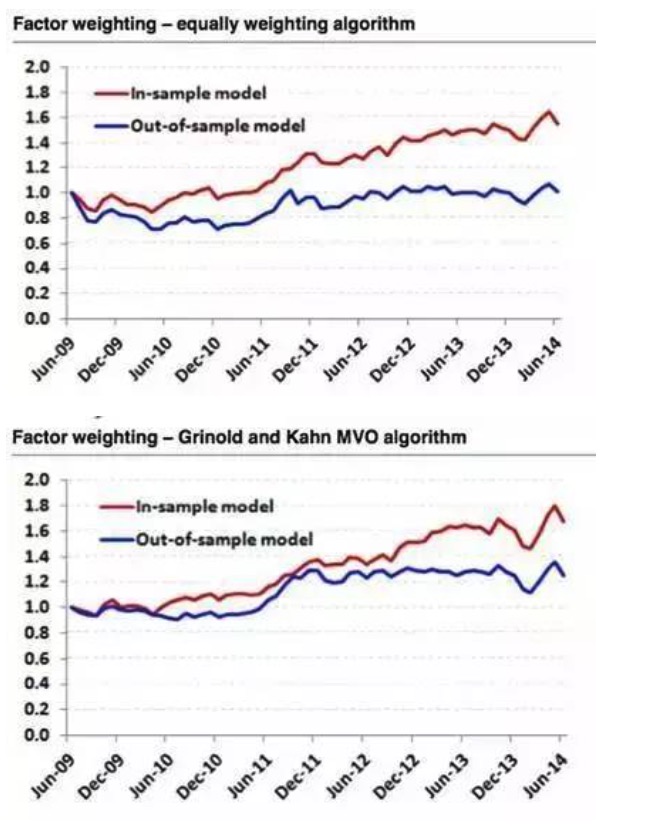

A veces, la minería de datos es casi ineficaz. Por ejemplo, hemos modelado el índice S&P 500 con dos algoritmos de ponderación de factores diferentes y elegido los datos de 2009-2014 para la retroalimentación. Los resultados muestran que los datos de 2009-2014 seleccionaron los 6 factores de mejor rendimiento, los resultados de la retroalimentación con el algoritmo de peso igual son perfectos, mientras que los resultados de la retroalimentación externa con datos históricos son una línea recta.

Figura 10 y siguientes

Figura 10 y siguientes

Por lo tanto, cuando construimos estrategias o buscamos la combinación de factores adecuados, todos deberíamos tener una lógica y una motivación claras. El análisis cuantitativo es solo una herramienta para verificar nuestra lógica o motivación, no para buscar un atajo lógico.

- ### Cinco, la disminución de la señal, la tasa de cambio y el costo de la transacción

Figura 11 y 12

Figura 11 y 12

La desaceleración de la señal se refiere a la capacidad de un factor para predecir la rentabilidad de las acciones en el futuro después de la generación de un factor. En general, la alta tasa de cambio y la desaceleración de la señal están relacionadas. Los diferentes factores de selección de acciones a menudo tienen diferentes características de desaceleración de la información.

Necesitamos tener en cuenta que el endurecimiento de la restricción de la tasa de cambio no significa una reducción de la frecuencia de la corrección. Por ejemplo, a menudo escuchamos cosas como: “Somos inversores de valor a largo plazo y esperamos tener acciones durante 3 a 5 años”. Por lo tanto, podemos ajustar una vez al año.

Se muestra en la Figura 12.

Se muestra en la Figura 12.

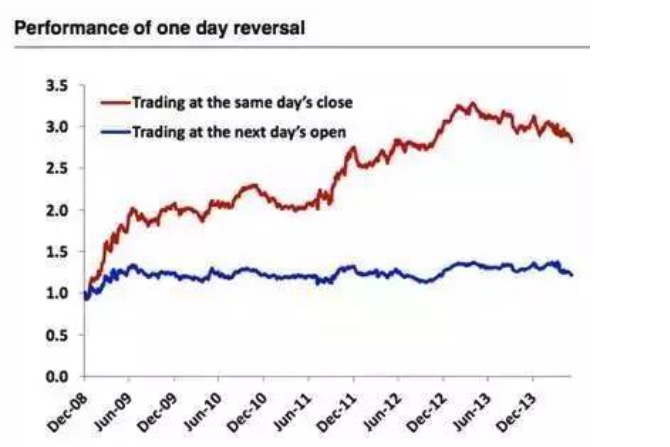

Cuando cada día al cierre de la compra de 100 acciones de peor desempeño en el día, la venta de las posiciones pasadas, el comercio diario continuo, el rendimiento es muy alto. Aquí el error es también la desviación prospectiva, no se ha confiscado la bolsa y no sabemos qué acciones de peor desempeño en el día, es decir, el uso de la negociación programada, la estrategia también no es viable. Sólo podemos comprar 100 acciones de peor desempeño en el día a día en el precio de apertura.

- ### Seis, los valores excepcionales

Se muestra en la Figura 13.

Se muestra en la Figura 13.

Las técnicas tradicionales de control de anomalías incluyen principalmente winsorization y truncation, y la estandarización de los datos también puede considerarse como una de las formas de control de anomalías. La estandarización puede tener un impacto significativo en el rendimiento del modelo.

Figura 14 y 15

Figura 14 y 15

Aunque los valores anormales pueden contener información útil, en la mayoría de los casos no la contienen. Por supuesto, la excepción es el factor de la dinámica de precios. Como se muestra en la siguiente imagen, la línea azul es el rendimiento combinado después de eliminar los valores anormales y la línea roja es el original.

Figura 15

Figura 15

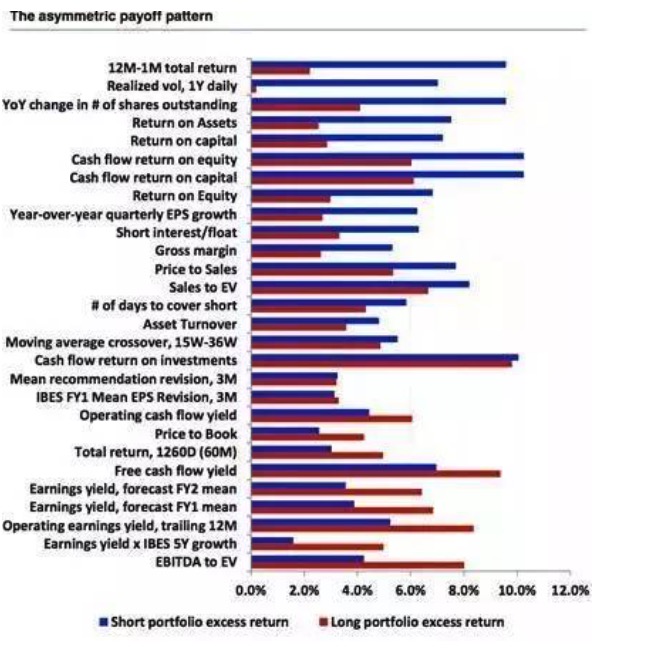

- ### El patrón de pago asimétrico y el corto circuito

Figura 16

Figura 16

En general, la estrategia más común para hacer una estrategia multifactorial es la estrategia de la franja, es decir, hacer muchas acciones buenas y acciones con deficiencia de la franja. Desafortunadamente, no todos los factores son iguales, la característica de la ganancia multifactorial de la mayoría de los factores es asimetrica, junto con los posibles costos y la viabilidad real de la franja, lo que también causa una gran dificultad para la inversión cuantitativa. La siguiente gráfica muestra la característica de la ganancia multifactorial de los factores, ordenada por el tamaño de la diferencia.

Figura 17 y

Figura 17 y

Fuente: Un paseo por Wall Street