Estrategia de cruce lineal largo/corto

Resumen

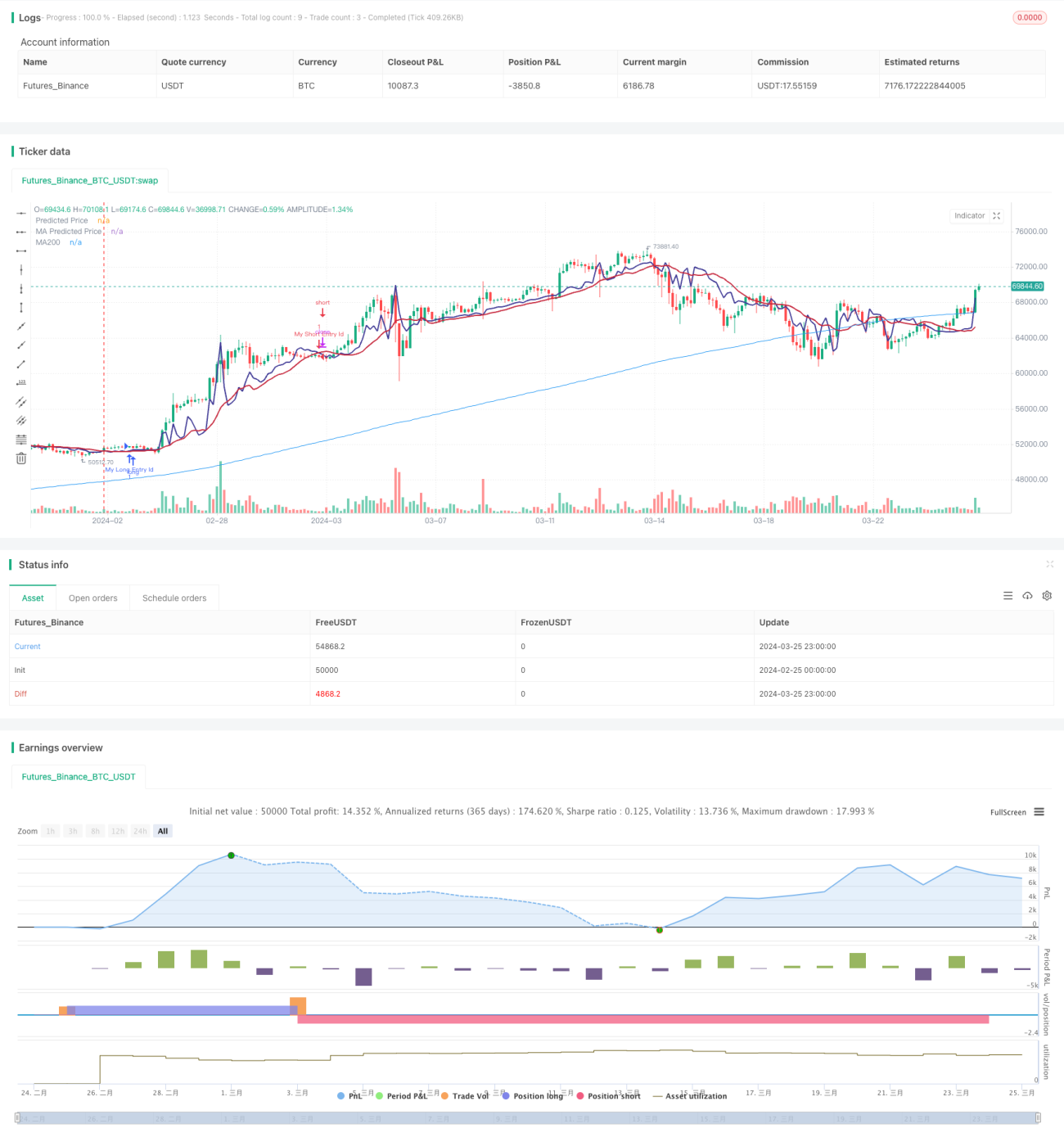

La estrategia de cruce lineal largo-corto es una estrategia de análisis técnico basada en un modelo de regresión lineal para predecir la tendencia futura del precio de las acciones. El principio básico de la estrategia es: la tendencia del precio de las acciones a menudo sigue una cierta tendencia lineal. Al calcular la regresión lineal del precio, se puede predecir el precio futuro. Cuando el precio predicho cruza por encima del precio actual, se abre una posición larga; cuando cruza por debajo, se cierra la posición.

Principio de la estrategia

La estrategia primero calcula la regresión lineal del precio de las acciones durante un período de tiempo. La regresión lineal utiliza el método de mínimos cuadrados para ajustar una línea recta, que representa la tendencia del precio a lo largo del tiempo. Luego, la estrategia dibuja la línea de precio predicho y el precio actual en el gráfico.

La estrategia define dos señales:

- Señal de largo: se activa cuando el precio predicho cruza por encima del precio actual.

- Señal de corto: se activa cuando el precio predicho cruza por debajo del precio actual.

Cuando aparece la señal de largo, la estrategia abre una posición larga; cuando aparece la señal de corto, cierra la posición.

Los pasos clave de la estrategia son:

- Calcular la regresión lineal del precio durante un período de tiempo.

- Dibujar la línea de precio predicho y el precio actual en el gráfico.

- Definir las señales de largo y corto.

- Abrir una posición larga cuando se activa la señal de largo.

- Cerrar la posición cuando se activa la señal de corto.

Análisis de ventajas

La estrategia de cruce lineal largo-corto tiene las siguientes ventajas:

- Simple y efectiva: la lógica de la estrategia es clara y fácil de implementar, y puede capturar la tendencia lineal del precio.

- Amplia aplicabilidad: ya sea en un mercado con tendencia o en un mercado lateral, la estrategia puede generar señales comerciales.

- Alta capacidad de optimización: la estrategia incluye algunos parámetros clave, como el período de regresión lineal y la media móvil, que se pueden optimizar para mejorar el rendimiento de la estrategia.

Análisis de riesgos

Aunque la estrategia de cruce lineal largo-corto tiene muchas ventajas, también presenta algunos riesgos:

- Riesgo de identificación de tendencia: cuando la tendencia del precio no sigue una tendencia lineal, como en un mercado lateral, la estrategia puede generar señales incorrectas. Se puede reducir el riesgo combinando otros indicadores como el MACD.

- Riesgo de configuración de parámetros: el rendimiento de la estrategia es sensible a la configuración de parámetros; parámetros inadecuados pueden provocar pérdidas. Por lo tanto, es necesario realizar pruebas retrospectivas y optimizaciones suficientes de los parámetros antes de operar en vivo.

- Riesgo de sobreajuste: si los parámetros se optimizan en exceso, la estrategia puede sobreajustarse a los datos históricos y tener un rendimiento deficiente en el futuro. Los métodos para evitar el sobreajuste incluyen mantener la simplicidad, realizar pruebas fuera de la muestra, etc.

Direcciones de optimización

- Combinar con otros indicadores: la señal de regresión lineal se puede combinar con otros indicadores técnicos como MACD, Bandas de Bollinger, etc., para mejorar la precisión de la señal.

- Optimización dinámica de parámetros: se puede diseñar un mecanismo de adaptación de parámetros que ajuste dinámicamente los parámetros según las condiciones del mercado para mejorar la adaptabilidad.

- Agregar módulo de control de riesgos: incorporar medidas de control de riesgos como stop-loss y gestión de capital en la estrategia para reducir el riesgo de cada operación y mejorar la rentabilidad acumulada.

- Optimización con aprendizaje automático: se pueden utilizar algoritmos de aprendizaje automático para optimizar continuamente el modelo de regresión lineal, haciendo que sus predicciones sean más precisas.

Conclusión

La estrategia de cruce lineal largo-corto se basa en la regresión lineal del precio y genera señales comerciales comparando el precio predicho con el precio actual. La estrategia tiene una lógica simple y clara, puede capturar la tendencia lineal del precio y es aplicable a varios tipos de mercado. Al mismo tiempo, la estrategia es fácil de implementar y optimizar, se pueden ajustar los parámetros de manera flexible, combinar con otros indicadores, agregar módulos de control de riesgos, etc., para mejorar continuamente el rendimiento de la estrategia. Sin embargo, la estrategia también tiene riesgos como una identificación incorrecta de la tendencia, configuración inadecuada de parámetros y sobreajuste a los datos históricos, por lo que se debe tener precaución en la aplicación práctica. En general, la estrategia de cruce lineal largo-corto es una estrategia de trading cuantitativo simple y efectiva que merece una mayor exploración y optimización.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1