Profiter du timing ? C’est peut-être le plus gros mensonge en matière d’investissement !

Choisir le bon moment, comme son nom l'indique, c'est choisir le bon moment pour acheter et vendre des actions et essayer de tirer profit de celles-ci.

-

La tentation de choisir le moment

Tout d'abord, le timing est très tentant pour les investisseurs. En effet, si l'on peut juger correctement les bas et les hauts du marché boursier, l'investisseur peut obtenir de très riches rendements en achetant aux bas et en vendant aux hauts.

Si l'on se penche sur les 20 dernières années de l'histoire des actions américaines, qui totalisent plus de 5000 jours de négociation. Si l'on détient le S&P 500 pendant ces 20 années, le rendement des investisseurs est d'environ 9,8% par an. Mais si l'on peut prévoir les cinq jours de baisse maximale et éviter ces cinq jours (en supposant que l'on vende les actions avant chaque jour de ces cinq jours et les achète un jour plus tard), le rendement des investisseurs peut s'élever à 12,2% par an.

Bien sûr, 5 jours ne représentent que 0,099% des 5,036 jours de négociation. Pour obtenir un tel rendement extraordinaire, les investisseurs ont besoin d'une très grande capacité de prévision, car demain sera un jour de hauts et de bas.

Cependant...

-

Les risques liés au timing

Le danger d'un tel jeu de timing réside dans le fait que l'investisseur risque de subir un choc dévastateur s'il se trompe et vend ses actions le jour où elles ne devraient pas être vendues.

Le rendement de l'investissement sur les 20 dernières années de détention stable est d'environ 8% par an. Cependant, si l'investisseur ne détient pas d'actions pendant les 5 jours les plus élevés de la hausse des cours pour diverses raisons, le rendement tombe à 5,99% par an, soit 42% de moins que la stabilité d'origine.

En d'autres termes, si l'investisseur se trompe de 5 jours sur plus de 5 000 ((0,1%) et ne détient pas d'actions pendant les 5 jours les plus longs, il aura du mal à récupérer ses 5 jours perdus même s'il continue d'investir pendant 20 ans.

-

Est-ce que le marché intérieur est le même ?

Un de mes amis m'a demandé si ce que tu as dit était la même chose pour les actions américaines, mais nous sommes différents dans le pays, les actions américaines et les actions américaines. C'est une bonne question à poser, mais en fait, les faits mentionnés ci-dessus sont similaires dans les actions A, voire plus ((parce que les actions A ont une plus grande volatilité)).

Par exemple, le graphique ci-dessus montre deux lignes de prix. Le bleu représente le rendement de l'indice A depuis le 1er janvier 1997, tandis que le rouge représente le rendement de l'indice A après 10 jours de hausse maximale.

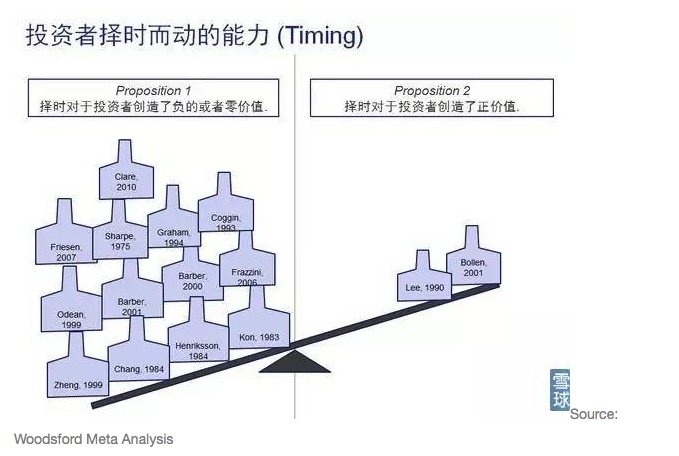

Les investisseurs n'ont pas la capacité de choisir le bon moment, et ce n'est pas seulement une étude académique ou la conclusion d'un chercheur. Dans la méta-analyse de Woodsford ci-dessus, nous avons examiné toutes les revues académiques traditionnelles qui cherchaient à répondre à cette question et avons résumé leurs résultats dans le graphique ci-dessus.

Bien sûr, les plus grands experts en investissement ne peuvent pas non plus me donner la garantie que je serai en mesure de savoir si le marché boursier de demain sera en hausse ou en baisse, et encore moins de prédire si la tendance du marché boursier de demain sera la plus forte depuis 20 ans. Par conséquent, de nombreux lecteurs et amis peuvent se demander: si ma stratégie de sélection est efficace, quelle est la plus faible précision de prévision que je dois garantir?

-

Comment obtenir un taux de réussite moins cher ?

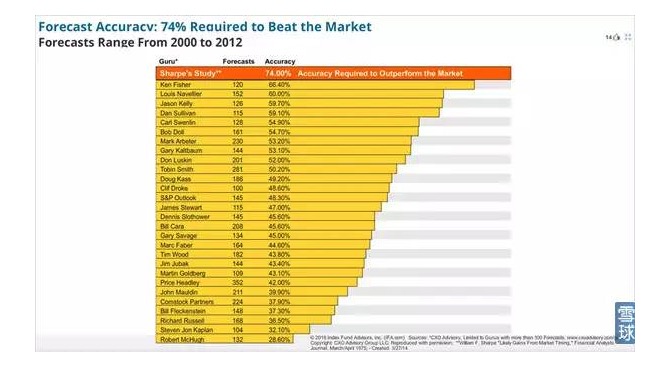

Le célèbre économiste financier américain et lauréat du prix Nobel, William Sharpe, a étudié cette question. Dans un article académique, Sharpe a suggéré que les prévisionnistes doivent atteindre une précision de 74% pour être rentables dans le jeu du temps. Si vous ne pouvez pas atteindre une précision de 70%, vous feriez mieux d'acheter un fonds indiciel / ETF et de rester immobile.

74%?!

Les œufs ont reçu un coup de foudre !Alors, est-ce que quelqu'un a réellement réussi à atteindre une précision de 74% ? Sharpe a analysé les dossiers de quelques-uns des plus célèbres spécialistes américains de la prévision boursière de l'époque et a trouvé que

Il n'y a pas une seule personne capable d'atteindre une précision de 74%.

Comme vous pouvez le voir sur le graphique ci-dessus, le meilleur prédicteur enregistré, Ken Fisher, a eu une précision d'environ 66%. C'est déjà assez impressionnant, mais il n'a pas atteint la précision de 74% qui peut vous faire gagner de l'argent.

-

Pourquoi les gens prennent-ils des décisions quand c'est le moment ?

Il n'y a jamais eu moins d'investisseurs dans les marchés qui ont essayé de gagner de l'argent en choisissant le bon moment, et qui ont cru qu'ils étaient capables de gagner le marché en choisissant le bon moment. Bien sûr, ils ne peuvent pas tous être aussi bons, c'est-à-dire que beaucoup de gens n'ont aucune preuve de leur capacité à choisir le bon moment, ou croient aveuglément qu'ils sont au-delà de leur capacité à faire des prévisions sur le marché.

En fait, il y a beaucoup d'études dans ce domaine, comme les études sur les préjugés comportementaux des gens. Les préjugés comportementaux les plus courants, comme le mentionnait l'article du numéro du public d'hier, sont l'excès d'assurance (estimer trop haut ses propres capacités) et le souvenir sélectif (se souvenir de la partie de son dossier de transactions qui est bonne et oublier celle qui est mauvaise).

Il a été publié par le journal Le Monde.

- 1