दो EMA गोल्डन क्रॉस और डेड क्रॉस रणनीति

अवलोकन

यह रणनीति डबल EMA इंडिकेटर पर आधारित गोल्डन क्रॉस और डेड क्रॉस ट्रेडिंग रणनीति है। रणनीति तेज़ EMA और धीमी EMA की गणना करती है, तेज़ EMA के धीमी EMA को ऊपर से पार करने पर लॉन्ग पोजीशन लेती है, और तेज़ EMA के नीचे से धीमी EMA को पार करने पर पोजीशन बंद कर देती है। यह रणनीति सरल और लागू करने में आसान है, मध्यम और छोटी अवधि के ट्रेडिंग के लिए उपयुक्त है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से डबल EMA इंडिकेटर पर आधारित है। पहले तेज़ EMA और धीमी EMA की गणना की जाती है। तेज़ EMA की अवधि छोटी होती है, जो कीमत में बदलाव को संवेदनशील रूप से दर्शाती है; धीमी EMA की अवधि लंबी होती है, जो दीर्घकालिक प्रवृत्ति को दर्शाती है। जब तेज़ EMA नीचे से धीमी EMA को ऊपर पार करती है, तो गोल्डन क्रॉस सिग्नल उत्पन्न होता है, जो दर्शाता है कि अल्पकालिक कीमत में तेजी की प्रबलता है और खरीदारी (लॉन्ग) की जा सकती है; जब तेज़ EMA ऊपर से धीमी EMA को नीचे पार करती है, तो डेड क्रॉस सिग्नल उत्पन्न होता है, जो दर्शाता है कि अल्पकालिक कीमत में गिरावट की प्रबलता है और पोजीशन बंद कर देनी चाहिए।

विशेष रूप से, इस रणनीति में निम्नलिखित चरण शामिल हैं:

-

तेज़ EMA और धीमी EMA के पैरामीटर इनपुट करें, जिसमें SMA अवधि की लंबाई, डेटा स्रोत आदि शामिल हैं।

-

तेज़ EMA और धीमी EMA की गणना करें।

-

गोल्डन क्रॉस का समय निर्धारित करें: तेज़ EMA नीचे से धीमी EMA को ऊपर पार करती है।

-

डेड क्रॉस का समय निर्धारित करें: तेज़ EMA ऊपर से धीमी EMA को नीचे पार करती है।

-

गोल्डन क्रॉस पर लॉन्ग पोजीशन लें।

-

डेड क्रॉस पर पोजीशन बंद करें।

-

वैकल्पिक रूप से शॉर्ट सेलिंग की अनुमति देना और स्टॉप-लॉस/टेक-प्रॉफिट रणनीति का उपयोग करना चुन सकते हैं।

-

खरीद और बिक्री के संदेश सूचनाएं आउटपुट करें।

इस सरल डबल EMA क्रॉसओवर रणनीति के माध्यम से, प्रवृत्ति के साथ अल्पकालिक कीमत आंदोलनों को पकड़कर लाभ कमाया जा सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

रणनीति का विचार सरल और स्पष्ट है, समझने और सीखने में आसान है।

-

केवल डबल EMA इंडिकेटर की आवश्यकता है, लागू करना सुविधाजनक है।

-

प्रवृत्ति के साथ अल्पकालिक कीमत आंदोलनों को पकड़कर अस्थिरता से लाभ कमाया जा सकता है।

-

EMA अवधि को अनुकूलित किया जा सकता है, विभिन्न अवधि के बाजार परिवेशों के लिए लचीला है।

-

शॉर्ट सेलिंग की अनुमति देने या न देने का विकल्प, रणनीति जोखिम को लचीले ढंग से नियंत्रित कर सकता है।

-

स्टॉप-लॉस/टेक-प्रॉफिट रणनीति का उपयोग करने का विकल्प, ट्रेडिंग जोखिम को नियंत्रित कर सकता है।

-

खरीद-बिक्री संदेश सूचनाएं आउटपुट की जा सकती हैं, निगरानी में आसानी होती है।

-

रणनीति को अनुकूलित करना आसान है, EMA पैरामीटर को लचीले ढंग से सेट करके लाभ की गुंजाइश बढ़ाई जा सकती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

डबल EMA रणनीति से अक्सर झूठे सिग्नल उत्पन्न हो सकते हैं, जिससे अनावश्यक नुकसान हो सकता है।

-

स्टॉप-लॉस पॉइंट का अनुचित सेटिंग नुकसान को बढ़ा सकता है।

-

ट्रेडिंग आवृत्ति बहुत अधिक हो सकती है, जिससे ट्रेडिंग लागत और स्लिपेज जोखिम बढ़ जाता है।

-

निश्चित EMA पैरामीटर बाजार में बदलाव के अनुकूल नहीं हो पाते।

-

अक्सर ऊंचाई पर खरीदने और गिरावट पर बेचने की प्रवृत्ति होती है, शांत निर्णय लेने में कठिनाई होती है।

-

प्रवृत्ति के उलटफेर का पता नहीं चल पाता, जिससे विपरीत दिशा में पोजीशन खुल सकती है।

संगत जोखिम प्रबंधन उपाय:

-

EMA पैरामीटर को अनुकूलित करके झूठे सिग्नल की संभावना कम करें।

-

उचित स्टॉप-लॉस पॉइंट सेट करके प्रति ट्रेड नुकसान को नियंत्रित करें।

-

EMA अवधि को अनुकूलित करके ट्रेडिंग आवृत्ति कम करें।

-

विभिन्न बाजार चरणों में EMA पैरामीटर को गतिशील रूप से समायोजित किया जा सकता है।

-

प्रवृत्ति निर्धारण संकेतक जोड़ें, ऊंचाई पर खरीदने और गिरावट पर बेचने से बचें।

-

प्रवृत्ति निर्धारण संकेतकों के साथ मिलकर बड़ी प्रवृत्ति की दिशा निर्धारित करें।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

EMA पैरामीटर को गतिशील रूप से अनुकूलित करें, विभिन्न बाजार चरणों में विभिन्न EMA अवधि संयोजनों का उपयोग करें, पैरामीटर अनुकूलन प्रभाव में सुधार करें।

-

स्टॉक चयन की शर्तें जोड़ें, केवल कुछ शर्तों को पूरा करने वाले स्टॉक पर रणनीति लागू करें, सफलता दर बढ़ाएं।

-

अस्थिरता संकेतक (जैसे ATR) जोड़ें, कम अस्थिरता की अवधि में पोजीशन कम करके जोखिम से बचें।

-

वॉल्यूम संकेतक जोड़ें, उच्च वॉल्यूम द्वारा प्रवृत्ति की पुष्टि होने पर ही सिग्नल उत्पन्न करें।

-

मूल्य शर्तें सेट करें, जैसे 20-दिवसीय मूविंग एवरेज के ऊपर होने पर ही EMA रणनीति का उपयोग करें।

-

स्टॉप-लॉस रणनीति को अनुकूलित करें और टेक-प्रॉफिट शर्तें जोड़कर लाभ को लॉक करें।

-

बड़े स्तर की प्रवृत्ति निर्धारण जोड़ें, विपरीत प्रवृत्ति में पोजीशन खोलने से बचें।

-

डीप लर्निंग और विभिन्न मशीन लर्निंग एल्गोरिदम को शामिल करके रणनीति को लगातार अनुकूलित करें।

सारांश

उपरोक्त के आधार पर, यह डबल EMA गोल्डन क्रॉस और डेड क्रॉस रणनीति समग्र रूप से सरल और स्पष्ट है, समझने और लागू करने में आसान है, और प्रवृत्ति के साथ कीमत में उतार-चढ़ाव से लाभ कमाया जा सकता है। हालांकि, इसमें कुछ लाभ जोखिम भी हैं। हम पैरामीटर अनुकूलन, स्टॉप-लॉस/टेक-प्रॉफिट, स्टॉक फ़िल्टरिंग, बड़े स्तर की प्रवृत्ति निर्धारण जैसे तरीकों से जोखिम को नियंत्रित कर सकते हैं और संतोषजनक रिटर्न प्राप्त कर सकते हैं। इस रणनीति को लगातार अनुकूलित और उन्नत किया जा सकता है, अनुसंधान और सुधार के योग्य है।

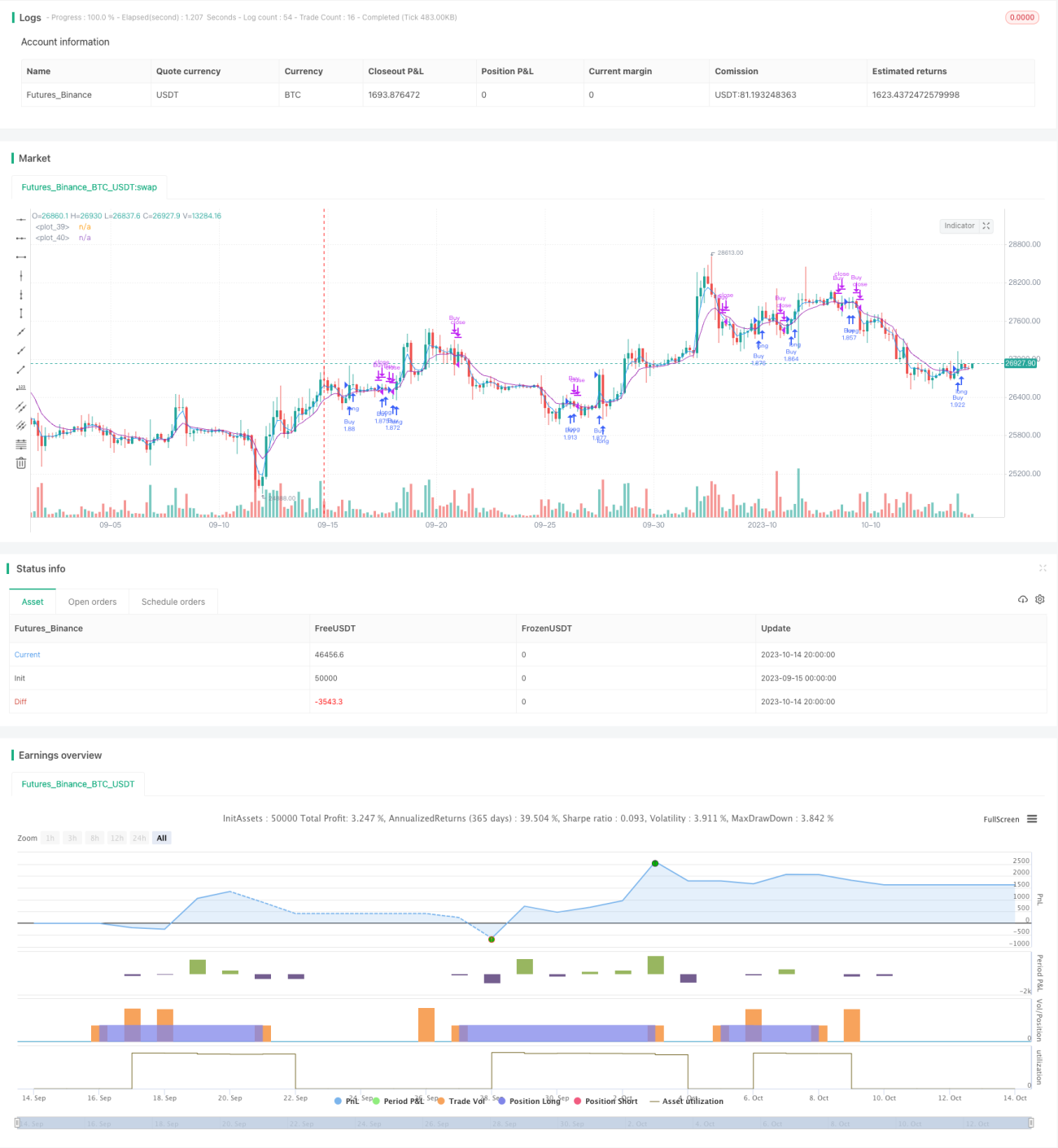

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1