Catatan studi laporan Deutsche Bank, mencantumkan beberapa kesalahan umum dalam strategi kuantitatif

0

2399

0

2399

Catatan studi laporan Deutsche Bank, mencantumkan beberapa kesalahan umum dalam strategi kuantitatif

- ### Survivorship Bias (Bias Keberlangsungan Hidup)

Survivor bias adalah salah satu masalah yang paling umum dihadapi oleh investor, dan banyak yang tahu tentang keberadaan survivor bias, tetapi hanya sedikit yang mempertimbangkan dampaknya. Kami cenderung hanya menggunakan perusahaan yang masih ada saat ini dalam perhitungan ulang, yang berarti kami mengecualikan dampak dari perusahaan yang keluar dari pasar karena kebangkrutan, restrukturisasi.

Dalam melakukan penyesuaian data historis, beberapa saham yang mengalami kebangkrutan, penarikan, dan performa buruk akan dihilangkan secara berkala. Saham yang dihilangkan ini tidak muncul dalam kumpulan saham strategi Anda, yang berarti bahwa hanya informasi tentang saham yang ada saat ini yang digunakan ketika melakukan retrospeksi ke masa lalu, terlepas dari dampak dari saham yang akan dihilangkan di masa depan karena kinerja atau harga saham yang buruk.

Gambar 1

Gambar 1

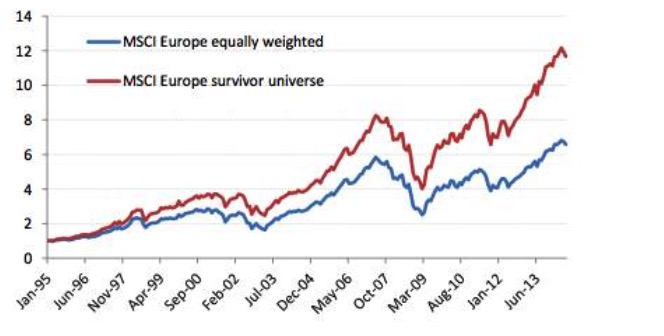

Survivor bias adalah salah satu masalah yang paling umum dihadapi oleh investor, dan banyak yang tahu tentang keberadaan survivor bias, tetapi hanya sedikit yang mempertimbangkan dampaknya. Kami cenderung hanya menggunakan perusahaan yang masih ada saat ini dalam perhitungan ulang, yang berarti kami mengecualikan dampak dari perusahaan yang keluar dari pasar karena kebangkrutan, restrukturisasi.

Dalam melakukan penyesuaian data historis, beberapa saham yang mengalami kebangkrutan, penarikan, dan performa buruk akan dihilangkan secara berkala. Saham yang dihilangkan ini tidak muncul dalam kumpulan saham strategi Anda, yang berarti bahwa hanya informasi tentang saham yang ada saat ini yang digunakan ketika melakukan retrospeksi ke masa lalu, terlepas dari dampak dari saham yang akan dihilangkan di masa depan karena kinerja atau harga saham yang buruk.

Gambar 2

Gambar 2

Artinya, ketika kita mempertimbangkan kembali perusahaan-perusahaan yang paling baik dalam 30 tahun terakhir, bahkan jika beberapa perusahaan memiliki risiko kredit yang tinggi, ketika Anda tahu siapa yang akan bertahan hidup, maka Anda membeli ketika Anda memiliki risiko kredit yang tinggi atau ketika Anda berada dalam kesulitan, dan Anda mendapatkan keuntungan yang sangat tinggi. Jika Anda mempertimbangkan saham yang gagal, diluncurkan, dan berkinerja buruk, Anda akan menemukan sebaliknya, bahwa investasi di perusahaan berisiko kredit yang tinggi memiliki tingkat pengembalian yang jauh lebih rendah dalam jangka panjang daripada perusahaan yang memiliki kredit yang kuat.

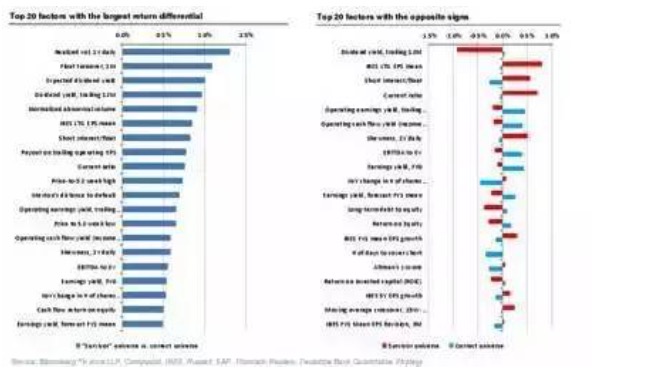

Ada banyak faktor lain yang akan memberikan hasil yang berlawanan ketika mempertimbangkan kesenjangan survivor.

Gambar 3

Gambar 3

- ### Kedua, bias melihat ke depan.

Gambar 4

Gambar 4

Sebagai salah satu dari tujuh dosa utama, Survivor bias adalah kita tidak dapat memprediksi perusahaan mana yang akan bertahan dan masih menjadi komponen indeks hari ini pada titik waktu di masa lalu, dan Survivor bias hanyalah salah satu contoh dari Forward bias. Forward bias adalah kesalahan yang paling umum dalam pengembalian menggunakan data yang belum tersedia atau belum dipublikasikan pada saat itu.

Sebuah contoh yang jelas dari bias forwards terlihat pada data keuangan, dan koreksi terhadap data keuangan lebih mudah menyebabkan kesalahan yang sulit dideteksi. Secara umum, setiap perusahaan memiliki waktu publikasi data keuangan yang berbeda, dan sering terjadi keterlambatan.

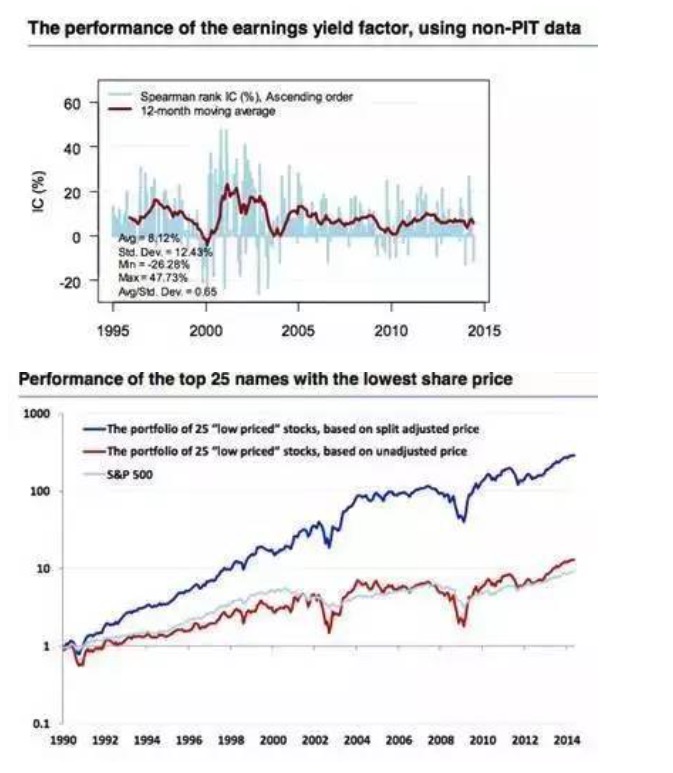

Namun, ketika data point-in-time (PIT data) tidak tersedia, asumsi keterlambatan laporan keuangan sering kali salah. Gambar di bawah ini membuktikan perbedaan yang disebabkan oleh penggunaan data PIT dengan data non-PIT. Selain itu, kita sering mendapatkan nilai akhir yang telah diperbaiki saat mendownload data makro historis, tetapi banyak negara maju yang harus melakukan dua kali penyesuaian setelah data GDP dirilis, dan perubahan laporan keuangan perusahaan besar juga sering diubah.

Gambar 5

Gambar 5

- ### The sin of storytelling (dosa bercerita)

Gambar 6

Gambar 6

Ada orang yang suka bercerita tanpa data apa pun, orang yang melakukan kuantifikasi lebih suka bercerita dengan data dan hasilnya. Ada banyak kesamaan antara kedua situasi ini, orang yang pandai bercerita atau orang yang pandai menginterpretasikan hasil data seringkali memiliki skrip yang sudah ada di dalam hati sebelum mendapatkan data, hanya perlu menemukan dukungan data.

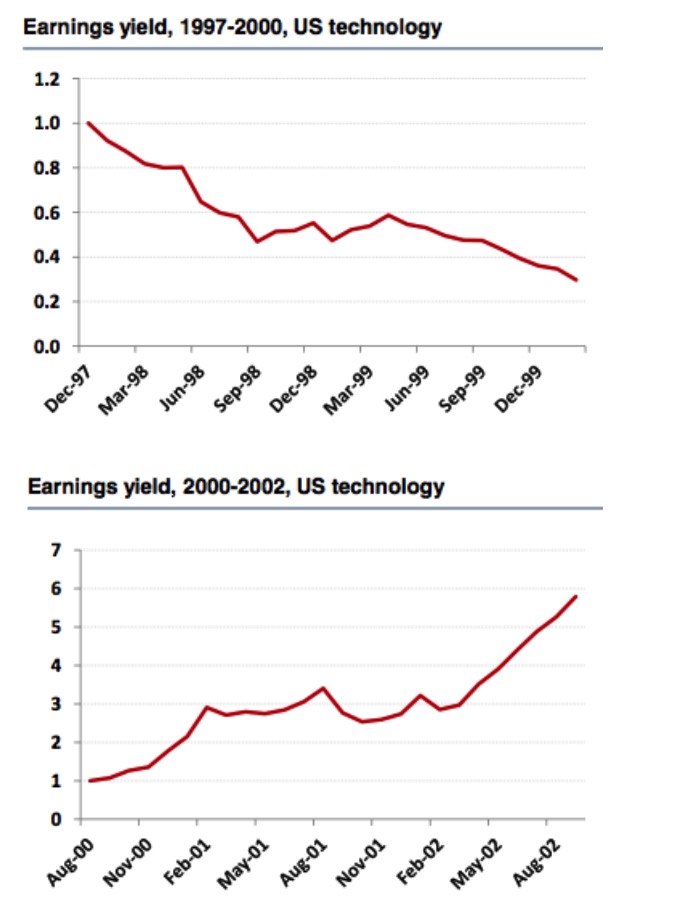

Dari 1997-2000 dan 2000-2002, kita akan menemukan sebuah kesimpulan yang sangat berlawanan. Dari 1997-2000, margin adalah faktor yang baik, dan pengamatan kembali sangat kredibel, namun jika Anda memperpanjang rentang waktu hingga 2002, kita akan menemukan bahwa indeks margin tidak lagi menjadi faktor yang baik.

Gambar 7

Gambar 7

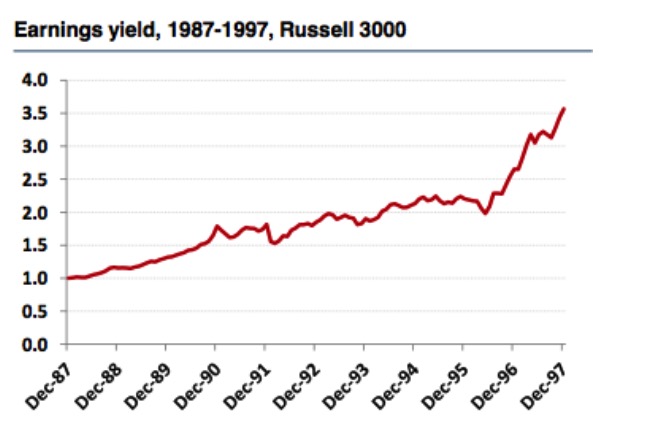

Tetapi dari kinerja pasar Russell 3000, kita mendapatkan kesimpulan sebaliknya, bahwa indeks margin masih merupakan faktor yang efektif, dan kita dapat melihat bahwa panjang dan pendeknya pemilihan dan pengujian ulang dari kolam saham sangat berpengaruh pada penilaian efektivitas faktor tersebut. Jadi, para pencerita tidak mendapatkan kesimpulan yang benar.

Gambar 8

Gambar 8

Setiap hari, pasar menemukan faktor-faktor baru yang baik dan mencari motivasi yang abadi. Strategi yang dapat dikeluarkan adalah performa yang baik. Meskipun penafsiran para pencerita sejarah sangat menarik, prediksi mereka tentang masa depan hampir tidak berguna.

- ### Data mining dan data snooping

Gambar 9

Gambar 9

Data mining bisa dikatakan sebagai bidang yang sangat diperhatikan saat ini, berdasarkan pada sejumlah besar data dan dukungan komputasi, orang-orang sering berharap untuk mendapatkan faktor positif yang sulit dideteksi. Namun, data keuangan yang asli belum mencapai sejumlah besar, dan data transaksi tidak memenuhi data prasyarat untuk mengurangi kebisingan.

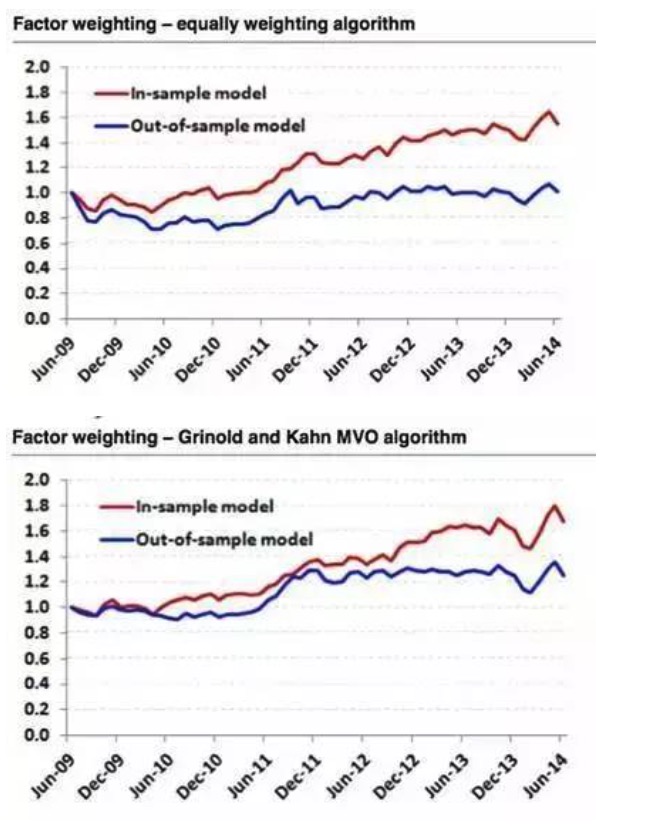

Kadang-kadang penggalian data hampir tidak efektif. Sebagai contoh, kami memodelkan S&P 500 dengan dua algoritma faktor-berat yang berbeda dan memilih data 2009-2014 untuk pengujian ulang. Hasilnya menunjukkan bahwa 6 faktor yang paling berkinerja baik dipilih dari data 2009-2014. Hasil pengujian ulang menggunakan algoritma ekuilibrium sangat sempurna, sedangkan hasil pengujian ulang dari data historis adalah garis lurus.

Gambar 10

Gambar 10

Oleh karena itu, dalam membangun strategi atau mencari faktor yang baik, kita semua harus memiliki logika dan motivasi yang jelas, analisis kuantitatif hanya alat untuk memverifikasi logika atau motivasi kita sendiri, bukan mencari jalan pintas logis. Secara umum, motivasi kita untuk membangun strategi atau mencari faktor berasal dari banyak bidang seperti pengetahuan dasar teori keuangan, efektivitas pasar, dan keuangan perilaku. Tentu saja, kita juga tidak menyangkal nilai aplikasi penambangan data di bidang kuantitatif.

- ### 5, sinyal kemerosotan, perputaran, dan biaya transaksi

Gambar 11

Gambar 11

Signal attenuation mengacu pada kemampuan untuk memprediksi berapa lama pengembalian saham di masa depan setelah suatu faktor dihasilkan. Secara umum, tingkat pergantian yang tinggi dan sinyal attenuasi terkait. Faktor pilihan saham yang berbeda sering memiliki karakteristik informasi yang berbeda.

Jadi, bagaimana menentukan frekuensi penyesuaian yang optimal? Yang perlu kita perhatikan adalah bahwa pengetatan konstrain nilai tukar tidak berarti pengurangan frekuensi penyesuaian. Sebagai contoh, kita sering mendengar hal-hal seperti: Kita adalah investor nilai jangka panjang, kita mengharapkan untuk memegang saham selama 3-5 tahun. Oleh karena itu, kita dapat melakukan penyesuaian setahun sekali.

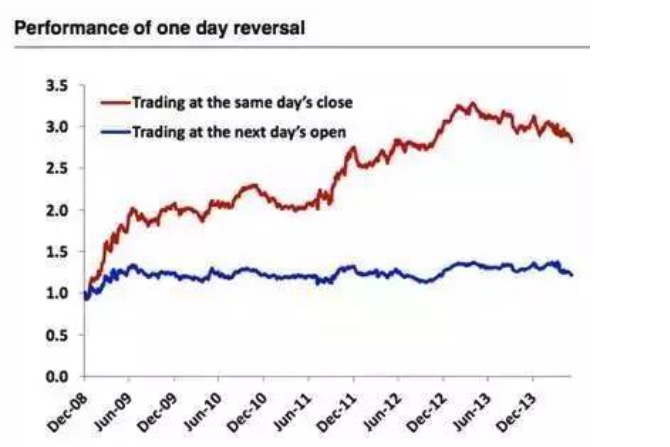

Gambar 12

Gambar 12

Ketika setiap hari penutupan membeli 100 saham dengan kinerja terburuk pada hari itu, menjual kepemilikan masa lalu, terus berdagang setiap hari, tingkat pengembalian sangat tinggi. Kesalahan di sini juga bias prospektif, belum penutupan kita tidak tahu saham mana yang berkinerja terburuk pada hari itu, yaitu menggunakan perdagangan terprogram, strategi ini juga tidak dapat dilakukan.

- ### 6. Nilai luar biasa (Outliers)

Gambar 13

Gambar 13

Standarisasi data juga dapat dianggap sebagai salah satu metode pengendalian nilai anomali. Teknologi standarisasi berpotensi memiliki dampak yang signifikan terhadap kinerja model. Misalnya, dalam gambar di bawah ini, margin saham komponen indeks BMI Korea, dengan menggunakan rata-rata, menghapus 1 dan 2 nilai ekstrem, dan sebagainya.

Gambar 14

Gambar 14

Meskipun nilai-nilai yang tidak biasa mungkin mengandung informasi yang berguna, tetapi dalam kebanyakan kasus, mereka tidak mengandung informasi yang berguna. Tentu saja, pengecualian untuk faktor dinamika harga. Seperti yang ditunjukkan pada gambar di bawah ini, garis biru adalah kinerja gabungan setelah menghilangkan nilai-nilai yang tidak biasa, dan garis merah adalah data asli. Kita dapat melihat bahwa strategi dinamika data asli jauh lebih baik daripada kinerja strategi setelah menghilangkan nilai-nilai yang tidak biasa.

Gambar 15

Gambar 15

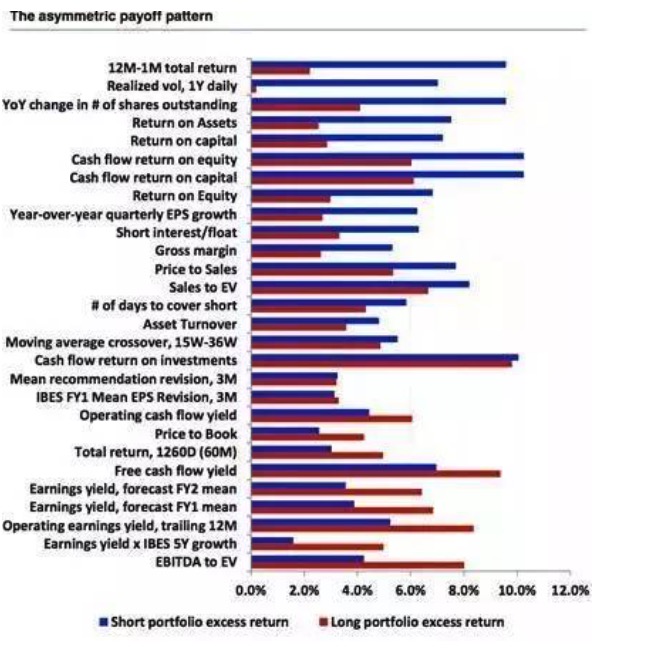

- ### The asymmetric payoff pattern and shorting (Ciri-ciri asimetris pembayaran dan shorting)

Gambar 16

Gambar 16

Secara umum, strategi yang lebih umum digunakan untuk melakukan strategi multi-faktor adalah strategi multi-ruang, yaitu melakukan banyak saham yang baik sekaligus melakukan kerugian. Sayangnya, tidak semua faktor sama, karakteristik keuntungan multi-ruang dari sebagian besar faktor tidak simetris, ditambah dengan biaya yang mungkin ada dan kelayakan yang nyata, juga menimbulkan kesulitan besar bagi investasi kuantitatif. Gambar di bawah ini menunjukkan karakteristik keuntungan multi-ruang faktor, disusun menurut ukuran perbedaan.

Gambar 17

Gambar 17

Sumber: Berjalan di Wall Street