Indikator Divergensi RSI

Gambaran Umum

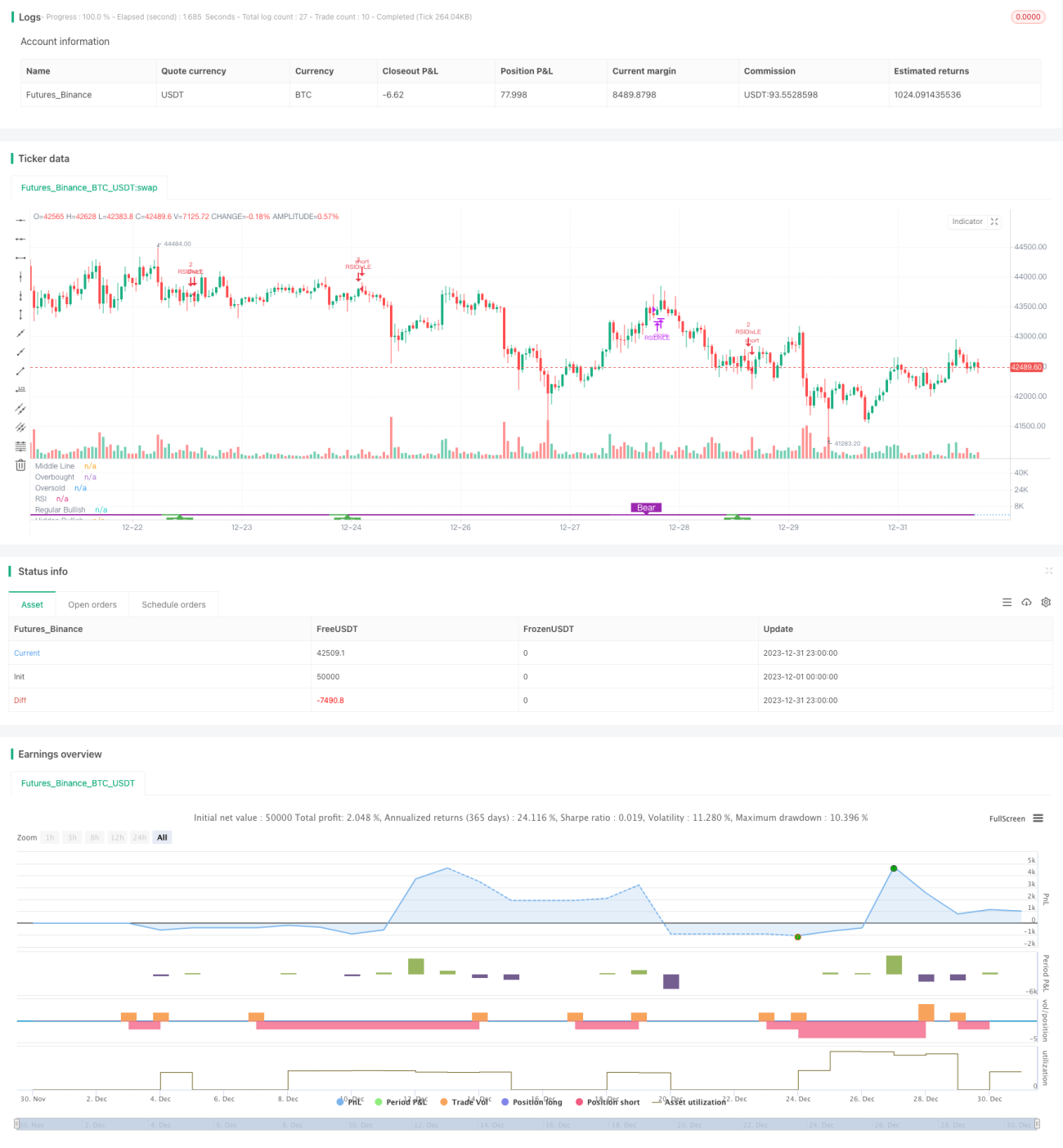

Indikator RSI Divergensi Bullish/Bearish adalah strategi trading kuantitatif yang didasarkan pada Relative Strength Index (RSI). Strategi ini menganalisis divergensi antara indikator RSI dan harga untuk menemukan peluang pembalikan tren harga, dengan tujuan membeli di harga rendah dan menjual di harga tinggi.

Prinsip Strategi

Indikator inti dari strategi ini adalah RSI. Strategi ini menganalisis "divergensi" antara indikator RSI dan harga. Yang dimaksud dengan "divergensi" adalah munculnya sinyal berlawanan antara indikator RSI dan harga.

Secara spesifik, ketika RSI membentuk titik terendah yang lebih rendah, sementara harga membentuk titik terendah yang lebih tinggi, maka ini adalah divergensi bullish antara RSI dan harga. Ini menandakan bahwa harga kemungkinan akan berbalik naik. Strategi akan membuka posisi long pada titik ini.

Sebaliknya, ketika RSI membentuk titik tertinggi yang lebih tinggi, sementara harga membentuk titik tertinggi yang lebih rendah, maka ini adalah divergensi bearish antara RSI dan harga. Ini menandakan bahwa harga kemungkinan akan berbalik turun. Strategi akan membuka posisi short pada titik ini.

Dengan menangkap titik-titik divergensi antara RSI dan harga ini, strategi dapat mendeteksi peluang pembalikan harga secara tepat waktu, sehingga dapat membeli di harga rendah dan menjual di harga tinggi.

Keunggulan Strategi

Strategi RSI Divergensi Bullish/Bearish memiliki keunggulan sebagai berikut:

- Akurasi dalam menangkap titik pembalikan harga. Divergensi antara RSI dan harga sering kali menandakan pembalikan tren yang akan terjadi, menjadikannya sinyal prediksi yang sangat efektif.

- Mampu membeli di harga rendah dan menjual di harga tinggi. Dengan membuka posisi pada titik divergensi, kita dapat membeli di titik rendah relatif dan menjual di titik tinggi relatif, sesuai dengan praktik terbaik trading kuantitatif.

- Melampaui keterbatasan strategi RSI konvensional. Strategi RSI konvensional hanya berfokus pada area jenuh beli (overbought) dan jenuh jual (oversold). Sementara strategi ini memanfaatkan sifat pembalikan dari indikator RSI itu sendiri, sehingga dapat menangkap titik balik dengan cara yang lebih presisi. Hal ini secara signifikan meningkatkan efisiensi strategi.

- Parameter yang sederhana. Parameter utama hanya dua: periode RSI dan periode lookback. Sangat sederhana dan mudah dioptimalkan.

Risiko Strategi

Strategi RSI Divergensi Bullish/Bearish juga memiliki beberapa risiko:

- Sinyal divergensi bisa menjadi sinyal palsu. Divergensi antara RSI dan harga tidak selalu menghasilkan pembalikan harga yang nyata. Terkadang juga bisa membentuk pembalikan palsu. Hal ini dapat menyebabkan kerugian trading. Dapat menetapkan stop loss yang sesuai untuk mengelola risiko.

- Kinerja buruk di pasar yang sedang tren. Ketika harga saham menunjukkan tren yang jelas, ruang keuntungan strategi ini akan relatif kecil. Dalam situasi seperti ini, sebaiknya strategi dihentikan sementara, dan menunggu kondisi pasar yang lebih sideways.

- Risiko compound (penggandaan). Strategi ini memiliki parameter compound (penggandaan). Jika mengalami beberapa kali kerugian berturut-turut, hal ini dapat mempercepat kerugian akun. Perlu mengontrol ukuran posisi dan titik stop loss untuk mengurangi risiko.

Optimasi Strategi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Menggabungkan indikator lain untuk memfilter sinyal. Dapat menambahkan indikator lain seperti MACD, KDJ, untuk memverifikasi titik divergensi RSI, menyaring sinyal palsu, dan meningkatkan win rate strategi.

- Mengoptimalkan parameter RSI. Dapat menguji berbagai parameter periode RSI untuk menemukan pengaturan periode RSI yang paling sesuai dengan karakteristik instrumen. Umumnya, periode antara 6-15 memberikan hasil yang baik.

- Mengoptimalkan periode lookback. Periode lookback secara langsung mempengaruhi frekuensi trading strategi. Dapat menguji berbagai parameter untuk menemukan frekuensi optimal. Umumnya, periode antara 5-15 memberikan hasil yang baik.

- Menambahkan strategi stop loss. Dapat menetapkan logika stop loss yang wajar berdasarkan ATR, trailing stop, dll. Melakukan cut loss dengan cepat saat terjadi kerugian secara efektif dapat mengontrol risiko strategi.

Kesimpulan

Strategi RSI Divergensi Bullish/Bearish memanfaatkan sifat pembalikan dari indikator RSI itu sendiri untuk secara presisi menangkap titik balik perubahan harga. Strategi ini mewujudkan pendekatan trading membeli di harga rendah dan menjual di harga tinggi. Dibandingkan dengan strategi RSI overbought/oversold tradisional, strategi ini menggunakan karakteristik RSI yang lebih halus dan mendasar, sehingga secara signifikan meningkatkan efisiensi strategi. Dengan optimasi parameter dan manajemen risiko yang tepat, strategi ini sangat cocok untuk menangkap peluang trading jangka pendek di pasar yang sideways.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1