マルチタイムフレームのビットコイン、バイナンスコイン、イーサリアムのトレードリトレースメント戦略

概要

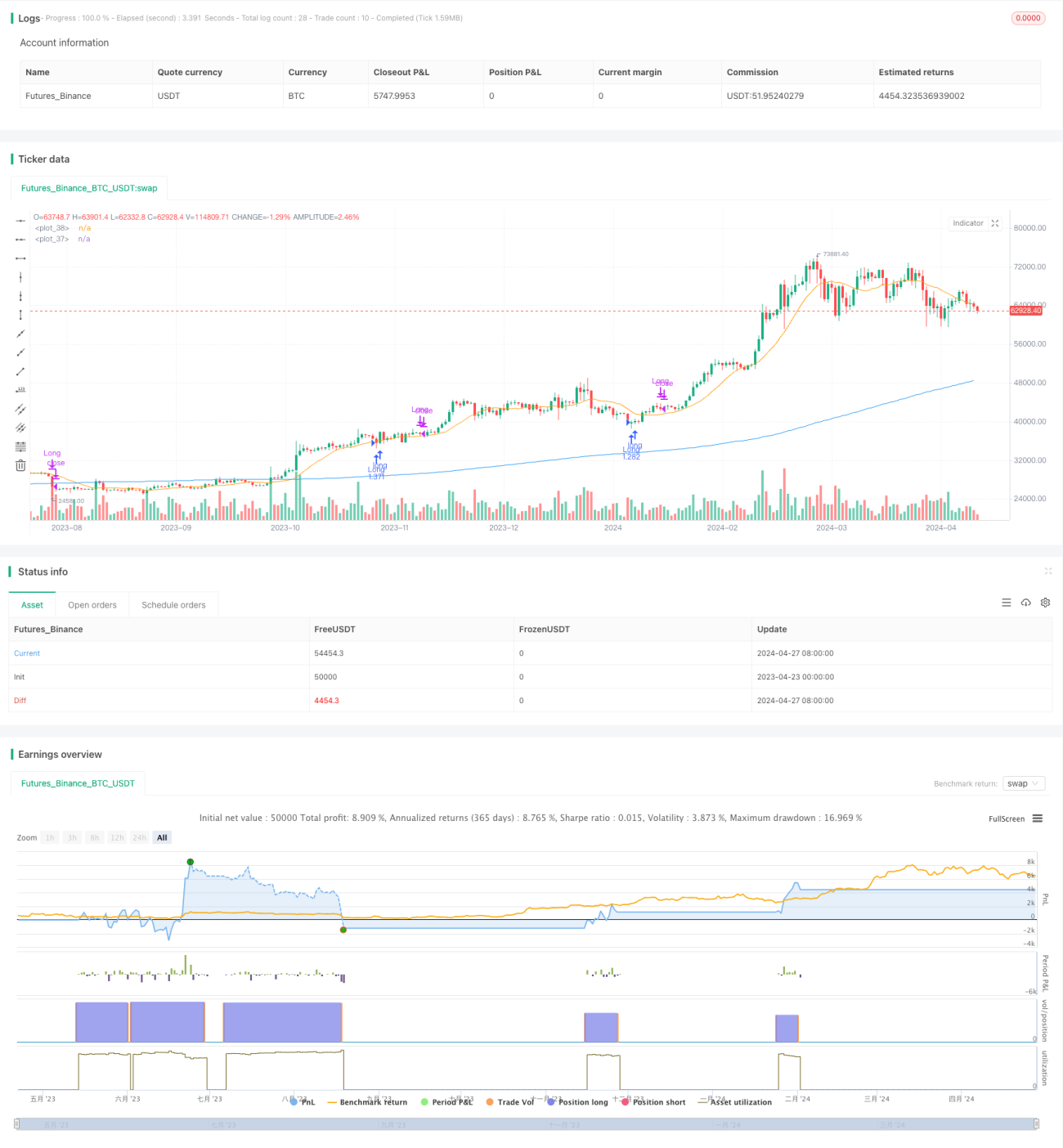

本戦略は、1時間、2時間、3時間、4時間の時間枠におけるビットコイン(BTC)、バイナンスコイン(BNB)、イーサリアム(ETH)に焦点を当てています。より広範なトレンドの中で、短期的な価格の押し目を利用して利益を得ることを目的としています。トレンド中の押し目を特定し、ローソク足パターンや売られ過ぎ条件などの確認シグナルを使用することで、トレーダーは定義されたリスクと利益目標の下でポジションを取ることができます。効果的なリスク管理(ストップロス注文やポジションサイジングを含む)が重要です。本戦略は、下振れリスクを管理しながら押し目を取引するための体系的なアプローチを提供します。

戦略の原理

本戦略は、2つの単純移動平均線(SMA)を使用して市場のトレンドと押し目の機会を捉えます。長期のSMA(ma1)はトレンド確認指標として機能し、短期のSMA(ma2)は主要トレンドからの価格乖離を特定するために使用されます。価格がma1を上回っている場合は上昇トレンドを示し、戦略は価格がma2を下回る押し目を潜在的な買い機会として探します。同時に、「Too Deep」および「Too Thin」パラメータを使用して押し目をフィルタリングし、深すぎるまたは浅すぎる押し目を回避します。買いシグナルが確認されると、戦略は成行注文で買い注文を実行します。決済条件には、価格がma2を上回るブレイクアウトや、事前に設定されたストップロス水準のトリガーが含まれます。本戦略はトレンドフォローと押し目取引の原理を活用し、トレンド中の短期的な調整局面を捉えることを目指します。

戦略のメリット

- マルチタイムフレーム分析:1時間、2時間、3時間、4時間の時間枠で動作するため、より包括的な市場観点と潜在的なトレード機会を提供します。

- トレンドフォロー:長期のSMAをトレンド確認指標として使用することで、さまざまな市場トレンドに適応し、トレンド内でのエントリー機会を追求します。

- 押し目取引:上昇トレンドにおける価格の押し目に焦点を当て、より良い価格でエントリーし、逆張り取引のリスクを低減します。

- リスク管理:ストップロスメカニズムとポジションサイズ管理を組み込み、潜在的な下振れリスクを制限し、取引資金を保護します。

- パラメータ最適化:移動平均線の長さやストップロス率などの戦略パラメータは、市場状況や個人の好みに応じて最適化可能であり、柔軟性を提供します。

戦略のリスク

- パラメータ感応度:戦略のパフォーマンスは、移動平均線の長さや押し目フィルターなど、選択されたパラメータに部分的に依存します。パラメータの選択には慎重なバックテストと最適化が必要です。

- マーケットノイズ:短期的な価格変動は偽のシグナルを引き起こし、不要な取引やコスト増加につながる可能性があります。

- トレンド反転:市場トレンドが突然反転した場合、特にストップロス水準がトリガーされる前に、戦略は潜在的な損失に直面する可能性があります。

- スリッページと取引コスト:頻繁な取引は高いスリッページと取引コストを引き起こし、戦略の全体的なパフォーマンスに影響を与える可能性があります。

戦略の最適化方向

- 動的ストップロス:市場のボラティリティや価格行動に応じてストップロス水準を調整し、さまざまな市場状況により適切に対応します。

- 複数要素による確認:相対力指数(RSI)やストキャスティクスオシレーターなどの他のテクニカル指標を組み合わせてトレンドと押し目を確認し、シグナルの信頼性を高めます。

- リスク調整済みポジションサイジング:現在の市場のボラティリティや個人のリスク許容度に基づいて、各取引のポジションサイズを動的に調整します。

- 取引時間帯の最適化:異なる時間帯の価格行動とボラティリティを分析し、戦略のパフォーマンスを向上させるために最適な取引時間帯を選択します。

- 市場センチメント分析の追加:恐怖・強欲指数などの市場センチメント指標を組み合わせて、市場の雰囲気や潜在的な転換点をより適切に把握します。

まとめ

本マルチタイムフレームのビットコイン、バイナンスコイン、イーサリアムの押し目取引戦略は、トレンド中の短期的な調整局面を捉えるための体系的なアプローチを提供します。トレンドフォローと押し目取引の原理を組み合わせ、適切なリスク管理措置を適用することで、潜在的なトレード機会を最適化することを目指しています。しかし、戦略のパフォーマンスはパラメータ選択と市場状況に依存するため、継続的な監視と最適化が必要です。動的ストップロス、複数要素による確認、市場センチメント分析などの改善点を組み込むことで、戦略の堅牢性と適応性をさらに高めることができます。本戦略を実装する前に、包括的なバックテスト、パラメータ最適化、およびリスク評価が不可欠です。

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GOLU_PARDHAAN

//@version=5- 1