Nota kajian laporan Deutsche Bank, menyenaraikan beberapa kesilapan biasa dalam strategi kuantitatif

0

2399

0

2399

Nota kajian laporan Deutsche Bank, menyenaraikan beberapa kesilapan biasa dalam strategi kuantitatif

- ### Kepercayaan yang tidak dapat disangkal: 1.

Kelemahan penyelamat adalah salah satu masalah yang paling biasa dihadapi oleh pelabur, dan ramai yang tahu tentang keberadaan kelemahan penyelamat, tetapi hanya sedikit yang mementingkan kesannya. Kami cenderung untuk menggunakan syarikat yang masih ada pada masa ini dalam pengiraan semula, yang bermaksud kami mengecualikan kesan yang dihasilkan oleh syarikat yang dikeluarkan dari pasaran kerana kebankrapan, penyusunan semula.

Dalam penyesuaian data sejarah, beberapa saham yang mengalami kerosakan, penarikan, dan prestasi buruk secara berkala dikeluarkan. Dan saham yang dikeluarkan tidak muncul dalam kumpulan saham strategi anda, iaitu, hanya menggunakan maklumat tentang saham komponen sekarang ketika melakukan pengiraan semula masa lalu, tanpa mengira kesan saham yang dikeluarkan dari saham komponen kerana prestasi atau harga saham yang tidak baik di masa depan.

Rajah 1

Rajah 1

Kelemahan penyelamat adalah salah satu masalah yang paling biasa dihadapi oleh pelabur, dan ramai yang tahu tentang keberadaan kelemahan penyelamat, tetapi hanya sedikit yang mementingkan kesannya. Kami cenderung untuk menggunakan syarikat yang masih ada pada masa ini dalam pengiraan semula, yang bermaksud kami mengecualikan kesan yang dihasilkan oleh syarikat yang dikeluarkan dari pasaran kerana kebankrapan, penyusunan semula.

Dalam penyesuaian data sejarah, beberapa saham yang mengalami kerosakan, penarikan, dan prestasi buruk secara berkala dikeluarkan. Dan saham yang dikeluarkan tidak muncul dalam kumpulan saham strategi anda, iaitu, hanya menggunakan maklumat tentang saham komponen sekarang ketika melakukan pengiraan semula masa lalu, tanpa mengira kesan saham yang dikeluarkan dari saham komponen kerana prestasi atau harga saham yang tidak baik di masa depan.

Rajah 2

Rajah 2

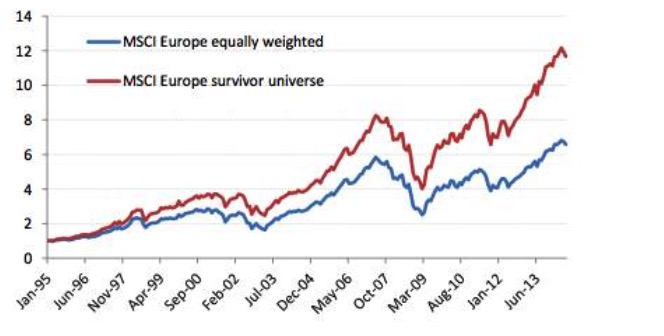

Maksudnya, apabila kita menggunakan syarikat-syarikat yang paling baik dalam 30 tahun yang lalu, walaupun ada syarikat yang mempunyai risiko kredit yang tinggi ketika itu, apabila anda tahu siapa yang akan terus hidup, maka anda membeli ketika risiko kredit tinggi atau ketika anda berada dalam kesusahan, dan anda mendapat keuntungan yang sangat tinggi. Jika kita masukkan saham yang gagal, yang dikeluarkan dari pasaran, dan yang tidak berkinerja baik, kesimpulan yang bertentangan adalah bahawa pelaburan dalam syarikat yang mempunyai risiko kredit yang tinggi mendapat keuntungan yang jauh lebih rendah dalam jangka masa panjang daripada syarikat yang mempunyai kredit yang baik.

Terdapat banyak faktor lain yang akan memberikan hasil yang bertentangan apabila mempertimbangkan kesesatan yang berlaku kepada mereka yang selamat.

Rajah 3

Rajah 3

- ### Kecenderungan melihat ke hadapan

Rajah 4

Rajah 4

Sebagai salah satu daripada tujuh dosa, bias penyelamat adalah bahawa kita tidak dapat meramalkan syarikat mana yang akan bertahan dan masih menjadi komponen indeks hari ini pada masa lalu, dan bias penyelamat hanya merupakan satu contoh bias prospektif. Kelainan prospektif adalah penggunaan data yang belum tersedia atau belum diterbitkan pada masa itu, yang merupakan kesalahan yang paling biasa dalam tinjauan semula.

Satu contoh yang jelas mengenai bias pandangan ke hadapan adalah pada data kewangan, dan pengubahsuaian data kewangan lebih mudah menyebabkan kesilapan yang sukar dikesan. Secara amnya, setiap syarikat mengeluarkan data kewangan pada masa yang berbeza, dan sering mengalami kelewatan.

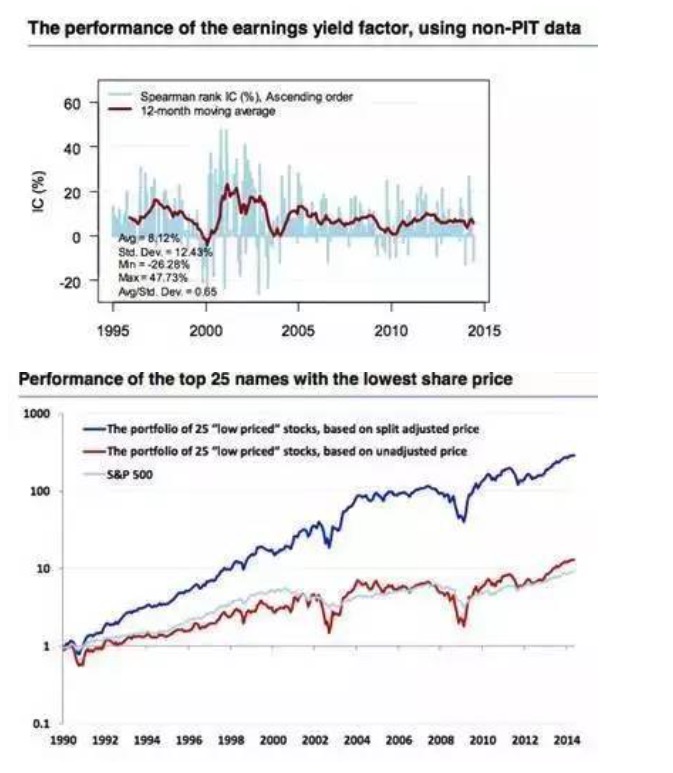

Walau bagaimanapun, apabila data titik-dalam-masa (Point-in-time data, atau PIT data) tidak tersedia, hipotesis ketinggalan laporan kewangan sering salah. Gambar di bawah membuktikan perbezaan yang disebabkan oleh penggunaan data PIT dan data bukan PIT. Kami juga sering mendapatkan nilai akhir yang telah disesuaikan ketika memuat turun data makro sejarah, tetapi banyak negara maju memerlukan dua kali penyesuaian setelah data GDP dikeluarkan, dan pengubahsuaian laporan kewangan syarikat besar juga sering disesuaikan.

Rajah 5

Rajah 5

- ### The sin of storytelling (dosa bercerita)

Rajah 6

Rajah 6

Sesetengah orang suka bercerita tanpa data, orang yang melakukan kuantifikasi suka bercerita dengan data dan hasilnya. Kedua-dua situasi ini mempunyai banyak persamaan, orang yang pandai bercerita atau orang yang pandai menerangkan hasil data seringkali mempunyai skrip yang sedia ada di dalam hati sebelum mendapat data, hanya perlu mencari sokongan data.

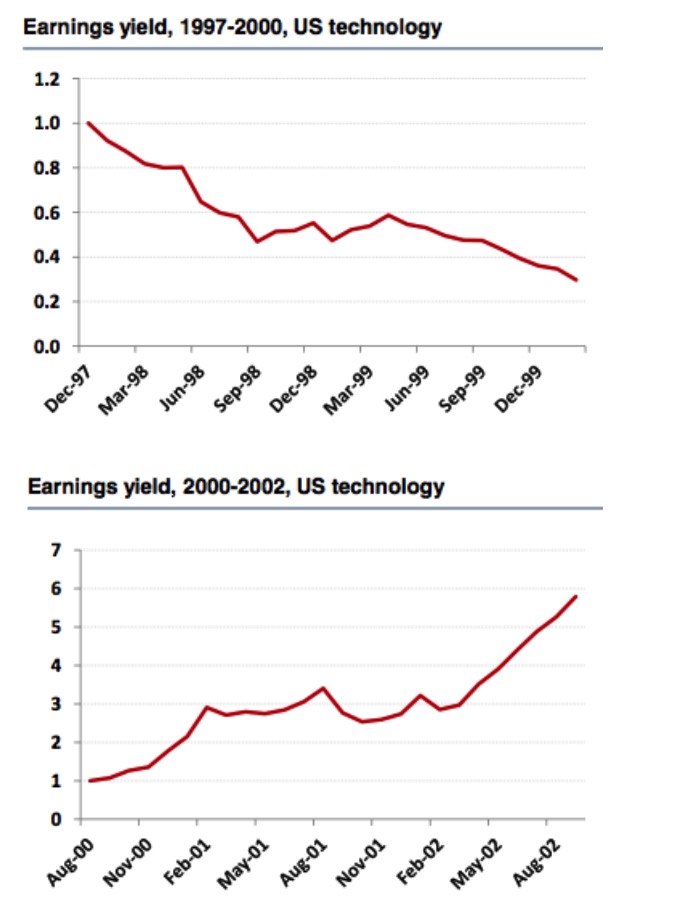

Jika kita melihat bahagian teknologi Amerika Syarikat dan Russell 3000 untuk tempoh 1997-2000 dan 2000-2002, kita akan mendapati kesimpulan yang bertentangan. Dari bahagian teknologi Amerika Syarikat untuk tempoh 1997-2000, kadar keuntungan adalah faktor yang baik, dan hasil pengkajian semula adalah sangat dipercayai, tetapi jika kita memanjangkan jangka masa hingga 2002, kita akan mendapati bahawa indeks kadar keuntungan tidak lagi menjadi faktor yang baik.

Rajah 7

Rajah 7

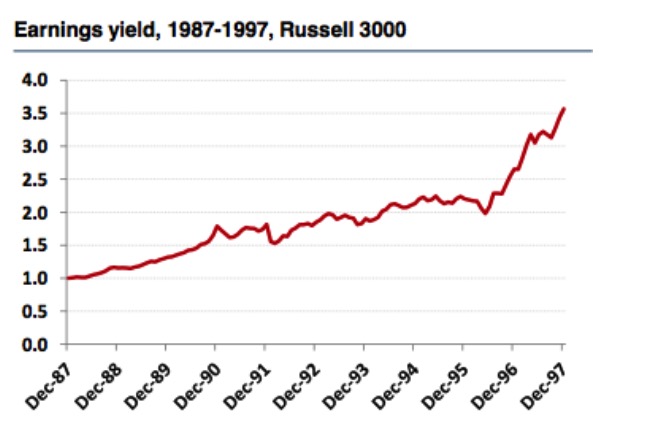

Tetapi dari prestasi pasaran indeks Russell 3000, kita mendapat kesimpulan yang bertentangan, bahawa indeks kadar keuntungan masih merupakan faktor yang berkesan, dan dapat dilihat bahawa jangka masa pemilihan dan pengukuran semula kolam saham sangat mempengaruhi penilaian keberkesanan faktor tersebut.

Rajah 8

Rajah 8

Setiap hari di pasaran terdapat penemuan baru mengenai faktor-faktor yang baik dan mencari motif kekal. Strategi yang dapat dikeluarkan adalah pelacakan prestasi yang baik. Walaupun penafsiran pencerita sejarah sangat menarik, ramalan mereka tentang masa depan hampir tidak berguna.

- ### Data mining and data snooping (penggalian data dan pengintip data)

Rajah 9

Rajah 9

Penggalian data boleh dikatakan sebagai bidang yang banyak perhatian pada masa ini, berdasarkan jumlah besar data dan sokongan perhitungan komputer, orang sering berharap untuk mendapatkan faktor yang tidak dapat dilihat. Tetapi data kewangan yang asal belum mencapai jumlah besar, dan data transaksi tidak memenuhi data prasyarat untuk mengurangkan bunyi bising.

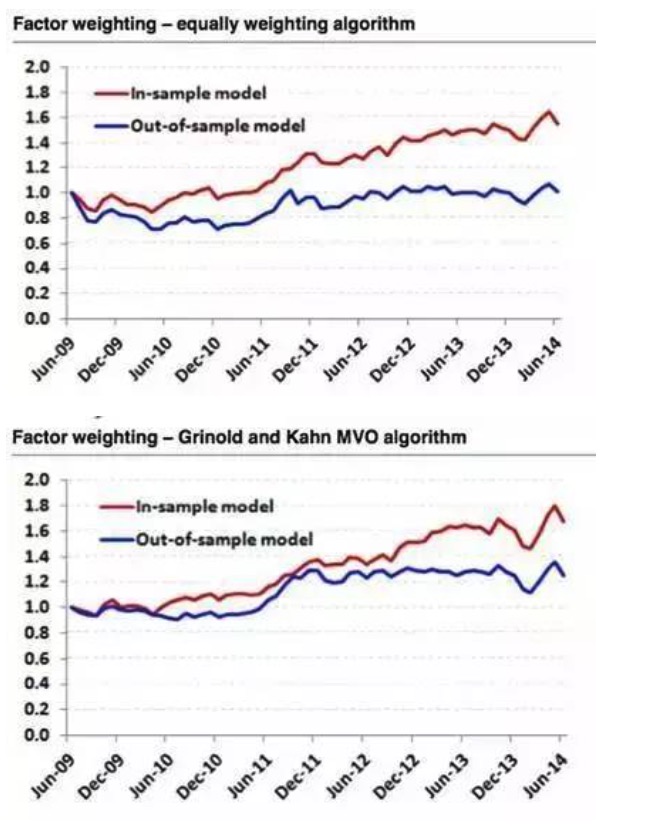

Kadang-kadang penggalian data hampir tidak berkesan. Sebagai contoh, kami memodelkan S&P 500 dengan dua algoritma faktor berat yang berbeza dan memilih data 2009-2014 untuk pengukuran kembali. Hasilnya menunjukkan bahawa 6 faktor terbaik yang dipilih untuk pengukuran kembali menggunakan algoritma berat sama dengan data 2009-2014 adalah sangat sempurna, sedangkan hasil pengukuran semula menggunakan data sejarah adalah garis lurus.

Rajah 10

Rajah 10

Oleh itu, kita semua harus mempunyai logik dan motif yang jelas ketika membina strategi atau mencari faktor yang baik. Analisis kuantitatif hanyalah alat untuk mengesahkan logik atau motif kita, bukan mencari jalan pintas logik. Secara umum, motivasi kita untuk membina strategi atau mencari faktor berpunca dari banyak bidang seperti pengetahuan asas teori kewangan, keefektifan pasaran, dan kewangan tingkah laku.

- ### Kemasukan, penurunan isyarat, kadar pertukaran, dan kos transaksi

Rajah 11

Rajah 11

Penurunan isyarat merujuk kepada kemampuan untuk meramalkan berapa lama pulangan saham akan datang selepas faktor dihasilkan. Secara umum, kadar pertukaran yang tinggi dan penurunan isyarat berkaitan. Faktor pilihan saham yang berbeza sering mempunyai ciri penurunan maklumat yang berbeza. Penurunan isyarat yang lebih cepat sering memerlukan kadar pertukaran yang lebih tinggi untuk mendapatkan keuntungan.

Bagaimana untuk menentukan frekuensi yang optimum untuk penyesuaian? Kita perlu ambil perhatian bahawa pengetatan konstrain kadar pertukaran tidak bermakna pengurangan frekuensi penyesuaian. Sebagai contoh, kita sering mendengar kata-kata seperti “kita adalah pelabur nilai jangka panjang, kita menjangkakan untuk memegang saham selama 3-5 tahun”. Oleh itu, kita boleh menyesuaikan sekali setahun.

Rajah 12

Rajah 12

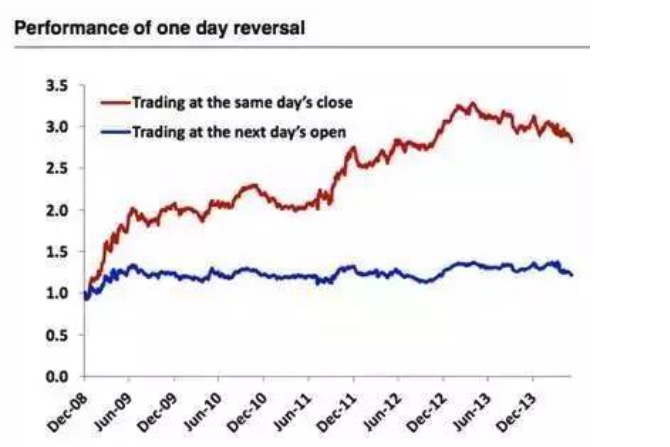

Apabila setiap hari penutupan membeli 100 saham dengan prestasi terburuk pada hari itu, menjual pegangan masa lalu, teruskan perdagangan setiap hari, kadar pulangan sangat tinggi. Kesilapan di sini juga adalah kecacatan prospektif, tidak lagi penutupan penutupan kita tidak tahu saham mana yang paling buruk pada hari itu, iaitu menggunakan perdagangan berprogram, strategi ini juga tidak dapat dilaksanakan.

- ### Nilai luar biasa (Outliers)

Rajah 13

Rajah 13

Teknik kawalan nilai anomali tradisional terutamanya terdiri daripada dua jenis winsorization dan truncation, standardisasi data juga boleh dianggap sebagai salah satu kaedah kawalan nilai anomali, teknologi standardisasi mungkin mempunyai kesan yang ketara terhadap prestasi model. Sebagai contoh, dalam grafik di bawah, marjin saham komponen indeks BMI Korea, penggunaan nilai purata, pengurangan 1%, 2% nilai ekstrem dan kaedah lain-lain, hasilnya sangat berbeza.

Rajah 14

Rajah 14

Walaupun nilai-nilai yang luar biasa mungkin mengandungi maklumat yang berguna, tetapi dalam kebanyakan kes, mereka tidak mengandungi maklumat yang berguna. Sudah tentu, pengecualian untuk faktor dinamika harga. Seperti yang ditunjukkan dalam gambar di bawah, garis biru adalah prestasi gabungan selepas membuang nilai-nilai yang luar biasa, dan garis merah adalah data asalnya. Kita dapat melihat bahawa strategi dinamika data asalnya jauh lebih baik daripada prestasi strategi selepas membuang nilai-nilai yang luar biasa.

Rajah 15

Rajah 15

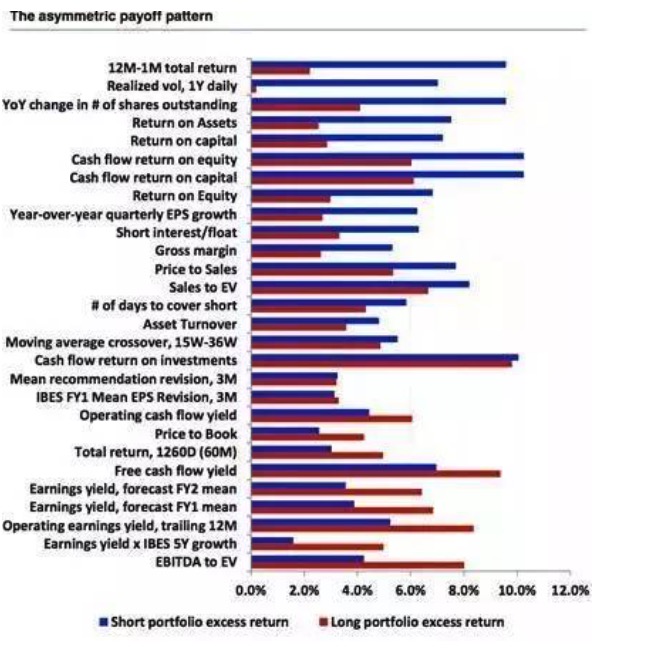

- ### The asymmetric payoff pattern and shorting (The corak pembayaran yang tidak simetrik dan shorting)

Rajah 16

Rajah 16

Secara umum, strategi yang lebih biasa digunakan untuk melakukan strategi multi-faktor adalah strategi banyak ruang, iaitu banyak stok yang baik dan banyak stok yang kurang. Malangnya, tidak semua faktor sama, ciri-ciri pendapatan banyak ruang kebanyakan faktor tidak seimbang, ditambah dengan kos yang mungkin ada dan kebolehan yang nyata, juga menyebabkan masalah besar dalam pelaburan kuantitatif.

Rajah 17

Rajah 17

Sumber: Berjalan di Wall Street