Strategi Persilangan Linear Panjang dan Pendek

Gambaran Keseluruhan

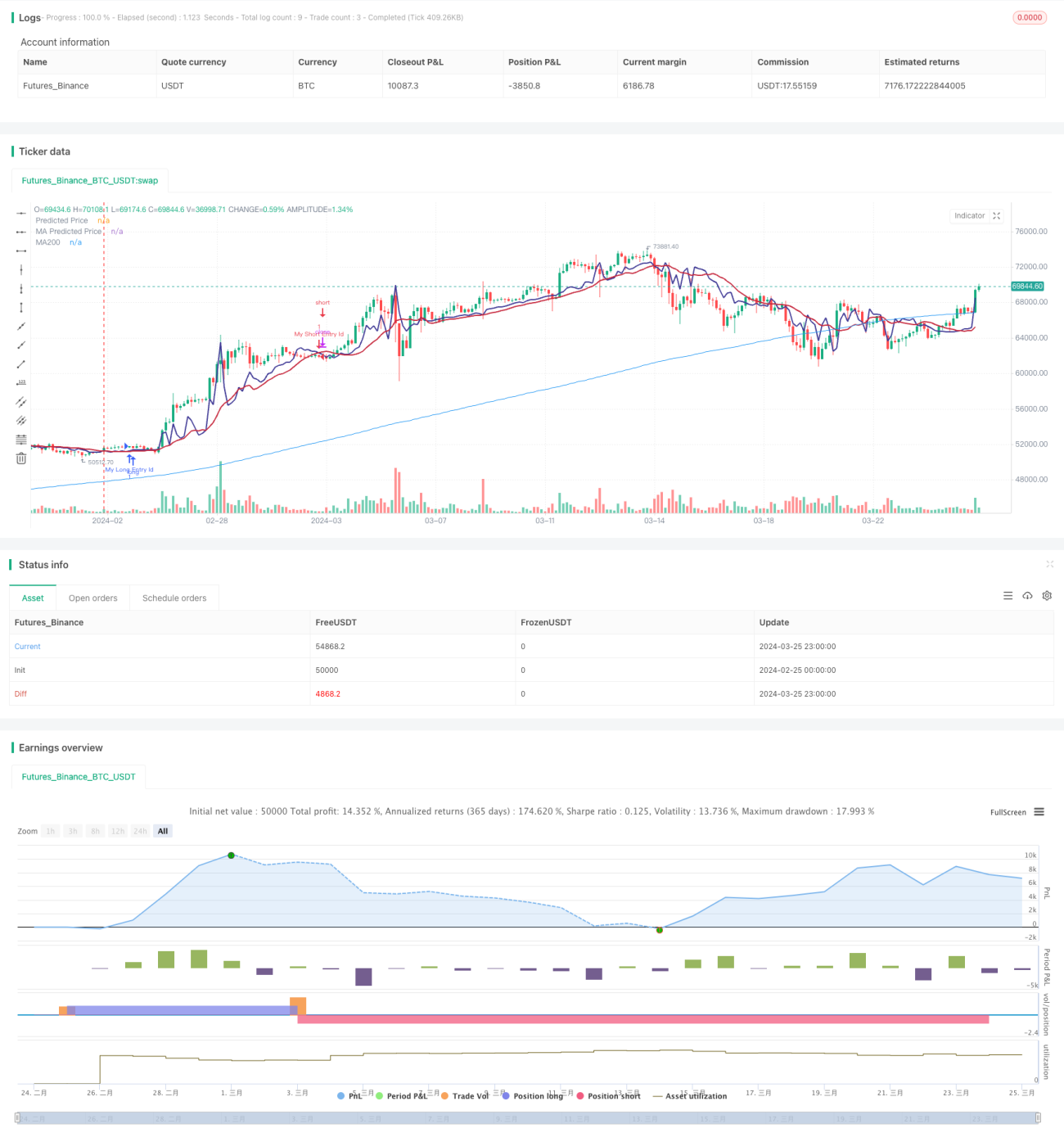

Strategi persilangan linear panjang/pendek adalah strategi analisis teknikal yang berdasarkan model regresi linear untuk meramalkan pergerakan harga saham pada masa hadapan. Prinsip asas strategi ini ialah: pergerakan harga saham sering mengikuti trend linear tertentu. Dengan mengira regresi linear harga, harga masa hadapan boleh diramalkan. Apabila harga ramalan menembusi harga semasa ke atas, posisi panjang dibuka; apabila menembusi ke bawah, posisi ditutup.

Prinsip Strategi

Strategi ini terlebih dahulu mengira regresi linear harga saham dalam tempoh masa tertentu. Regresi linear menggunakan kaedah kuasa dua terkecil untuk memadankan garis lurus, yang mewakili trend harga dari semasa ke semasa. Strategi kemudian melukis garis harga ramalan dan harga semasa pada carta.

Strategi mentakrifkan dua isyarat:

- Isyarat panjang: Dicetuskan apabila harga ramalan menembusi harga semasa ke atas.

- Isyarat pendek: Dicetuskan apabila harga ramalan menembusi harga semasa ke bawah.

Apabila isyarat panjang muncul, strategi membuka posisi panjang; apabila isyarat pendek muncul, strategi menutup posisi.

Langkah-langkah utama strategi adalah seperti berikut:

- Kira regresi linear harga dalam tempoh masa tertentu.

- Lukis garis harga ramalan dan harga semasa pada carta.

- Tentukan isyarat panjang dan isyarat pendek.

- Buka posisi panjang apabila isyarat panjang dicetuskan.

- Tutup posisi apabila isyarat pendek dicetuskan.

Analisis Kelebihan

Strategi persilangan linear panjang/pendek mempunyai kelebihan berikut:

- Mudah dan berkesan: Strategi ini mempunyai logik yang jelas, mudah dilaksanakan, dan dapat menangkap trend linear harga.

- Kebolehgunaan yang luas: Sama ada dalam pasaran bertrend atau pasaran berayun, strategi ini dapat menjana isyarat perdagangan.

- Kebolehoptimuman yang tinggi: Strategi mengandungi beberapa parameter utama, seperti tempoh regresi linear dan purata bergerak, yang boleh dioptimumkan untuk meningkatkan prestasi strategi.

Analisis Risiko

Walaupun strategi persilangan linear panjang/pendek mempunyai banyak kelebihan, ia juga mempunyai beberapa risiko:

- Risiko pengenalpastian trend: Apabila pergerakan harga tidak mengikuti trend linear, contohnya dalam pasaran berayun, strategi mungkin menjana isyarat yang salah. Risiko ini boleh dikurangkan dengan menggabungkan penunjuk lain seperti MACD.

- Risiko penetapan parameter: Prestasi strategi agak sensitif terhadap penetapan parameter; parameter yang tidak sesuai boleh menyebabkan kerugian. Oleh itu, ujian semula dan pengoptimuman parameter yang mencukupi perlu dilakukan sebelum dagangan sebenar.

- Risiko overfitting: Jika parameter dioptimumkan secara berlebihan, strategi mungkin overfitting data sejarah dan prestasi masa hadapan akan terjejas. Kaedah untuk mengelakkan overfitting termasuk mengekalkan kesederhanaan, ujian di luar set data, dan lain-lain.

Arah Pengoptimuman

- Gabungan dengan penunjuk lain: Isyarat regresi linear boleh digabungkan dengan penunjuk teknikal lain seperti MACD, Bollinger Bands, dan lain-lain untuk meningkatkan ketepatan isyarat.

- Pengoptimuman parameter dinamik: Mekanisme penyesuaian parameter boleh direka untuk melaraskan parameter secara dinamik mengikut keadaan pasaran, meningkatkan kebolehsuaian.

- Penambahan modul kawalan risiko: Langkah kawalan risiko seperti henti rugi dan pengurusan modal boleh ditambah dalam strategi untuk mengurangkan risiko setiap perdagangan dan meningkatkan pulangan kumulatif.

- Pengoptimuman pembelajaran mesin: Algoritma pembelajaran mesin boleh digunakan untuk mengoptimumkan model regresi linear secara berterusan, menjadikan ramalan lebih tepat.

Kesimpulan

Strategi persilangan linear panjang/pendek berdasarkan regresi linear harga, menjana isyarat perdagangan dengan membandingkan harga ramalan dan harga semasa. Strategi ini mempunyai logik yang mudah dan jelas, boleh menangkap trend linear harga, dan sesuai untuk pelbagai jenis pasaran. Pada masa yang sama, strategi ini mudah dilaksanakan dan dioptimumkan, membolehkan pelarasan parameter secara fleksibel, gabungan dengan penunjuk lain, penambahan modul kawalan risiko, dan lain-lain untuk terus meningkatkan prestasi strategi. Walau bagaimanapun, strategi ini juga mempunyai risiko seperti pengenalpastian trend yang tidak tepat, penetapan parameter yang tidak sesuai, overfitting data sejarah, dan lain-lain, yang memerlukan penjagaan semasa penggunaan sebenar. Secara keseluruhannya, strategi persilangan linear panjang/pendek adalah strategi perdagangan kuantitatif yang mudah dan berkesan, wajar diterokai dan dioptimumkan lebih lanjut.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1