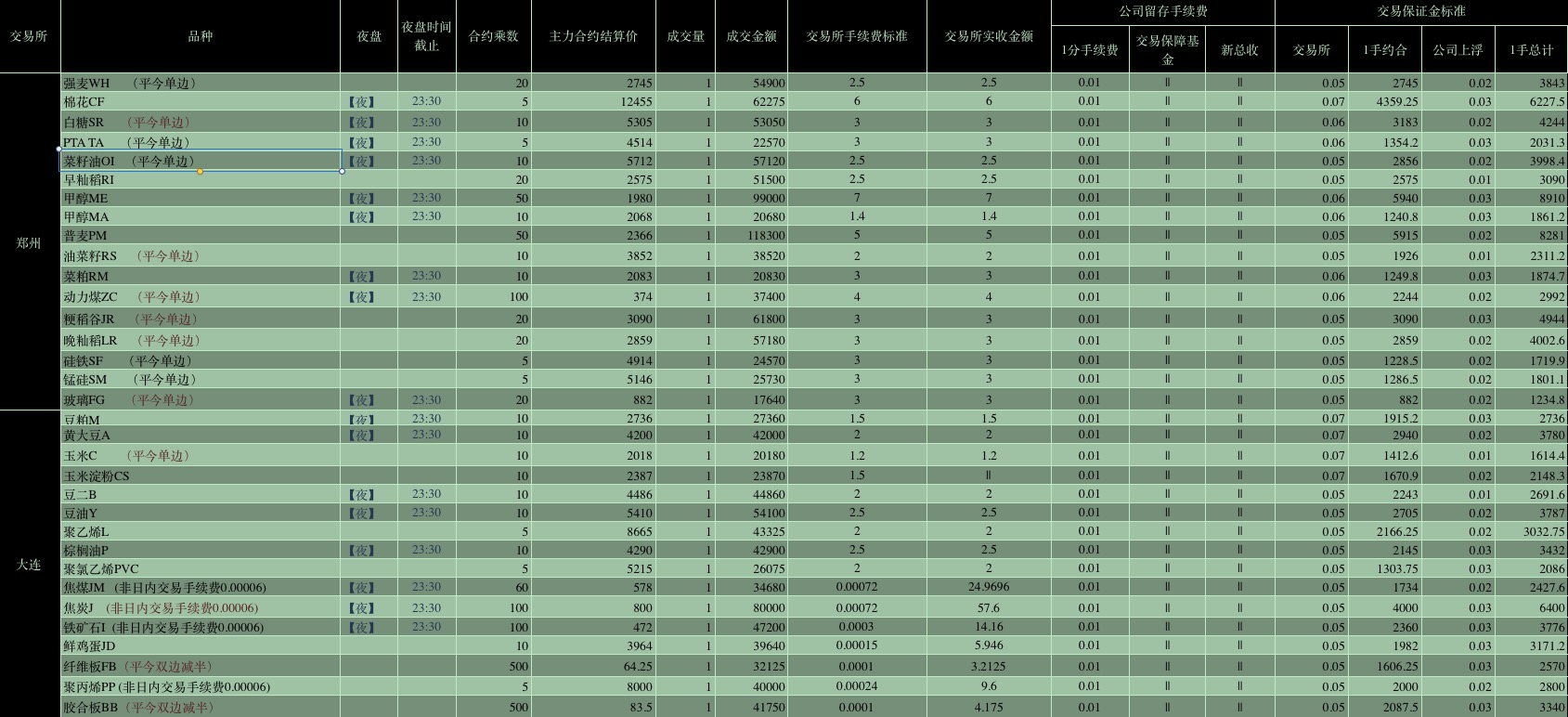

2.6 Mercadorias

Autora:Sonhos pequenos, Criado: 2016-11-10 18:43:53, Atualizado: 2017-10-11 10:20:49Tempo de entrega

-

Futuros de mercadorias

A estrutura simples da estratégia de commodity futures (diferente da estratégia de moeda digital aprendida anteriormente, que verifica o estado da conexão com o servidor da bolsa no início de cada ciclo), é claro que é melhor julgar novamente se o contrato a ser negociado está dentro do período de negociação.

function MainLoop(){ // 处理具体工作的函数

// deal Main task

}

function main() {

var status = null;

while(true){

status = exchange.IO("status"); // 调用API 确定连接状态

if(status === true){ // 判断状态

LogStatus("已连接!");

MainLoop(); // 连接上 交易所服务器后,执行主要工作函数。

}else{ // 如果没有连接上 即 exchange.IO("status") 函数返回 false

LogStatus("未连接状态!"); // 在状态栏显示 未连接状态。

}

Sleep(1000); // 需要有轮询间隔, 以免访问过于频繁。

}

}

A próxima coisa que fazemos é testar todas as APIs com uma estrutura como esta.

-

Obtenção de informações da conta

Assuma-se que o leitor já entendeu o processo de adição de uma conta de simulação de futuros de mercadorias CTP e já adicionou a simulação de futuros de mercadorias CTP.

Não está claro pode ser aprendido

O código-fonte do teste é o seguinte, usando um simulador de commodity futures do CTP.

var Account = null;

function MainLoop(){

Account = _C(exchange.GetAccount);

}

function main() {

var status = null;

while(true){

status = exchange.IO("status");

if(status === true){

LogStatus("已连接!", new Date(), '\n', "Account:", Account);

MainLoop();

}else{

LogStatus("未连接状态!", new Date());

}

Sleep(1000);

}

}

A simulação mostra:

-

Configuração de alavancagem, configuração do tipo de contrato

Alguns novos usuários podem apresentar erros como: escrever uma estratégia de commodity futures CTP, quando aprender, acessar diretamente a API para obter dados de transações.exchange.IO("status"); o valor de retorno é encontrado como verdadeiro e está conectado. Isso ocorre porque: não há informações de qualquer espécie de assinatura, é chamado para obter a linha K, a API do mercado (o administrador não sabe quais dados enviar para você). Então, vamos ver como assinar informações de contrato, ou seja, definir o tipo de contrato para a operação atual. A descrição do documento da API é a seguinte:

SetContractType(ContractType) 设置合约类型

传统的CTP期货的ContractType就是指的合约ID, 如SetContractType("au1506") 返回合约的详细信息, 如最少一次买多少, 手续费, 交割时间等

股票合约格式为 股票代码.(SH/SZ), SH指上交所, SZ指深交所, 如000001.SZ就是指深交所的平安银行

商品期货与股票取消订阅合约, 在合约名前加上"-"前缀重新调用即可, 如SetContractType("-au1506"); 成功返回true

数字货币796支持: "week", "weekcny", 默认为子账户A, 要指定子账户是A还是B, 在合约后加"@A"或"@B", 如: "day@A" 为日合约A子账户

BitVC有week和quarter和next_week三个可选参数, OKCoin期货有this_week, next_week, quarter三个参数

exchange.SetContractType("week");

O parâmetro da função ContractType é o código do contrato, o parâmetro é uma string, então não se esqueça de duas virgulas.

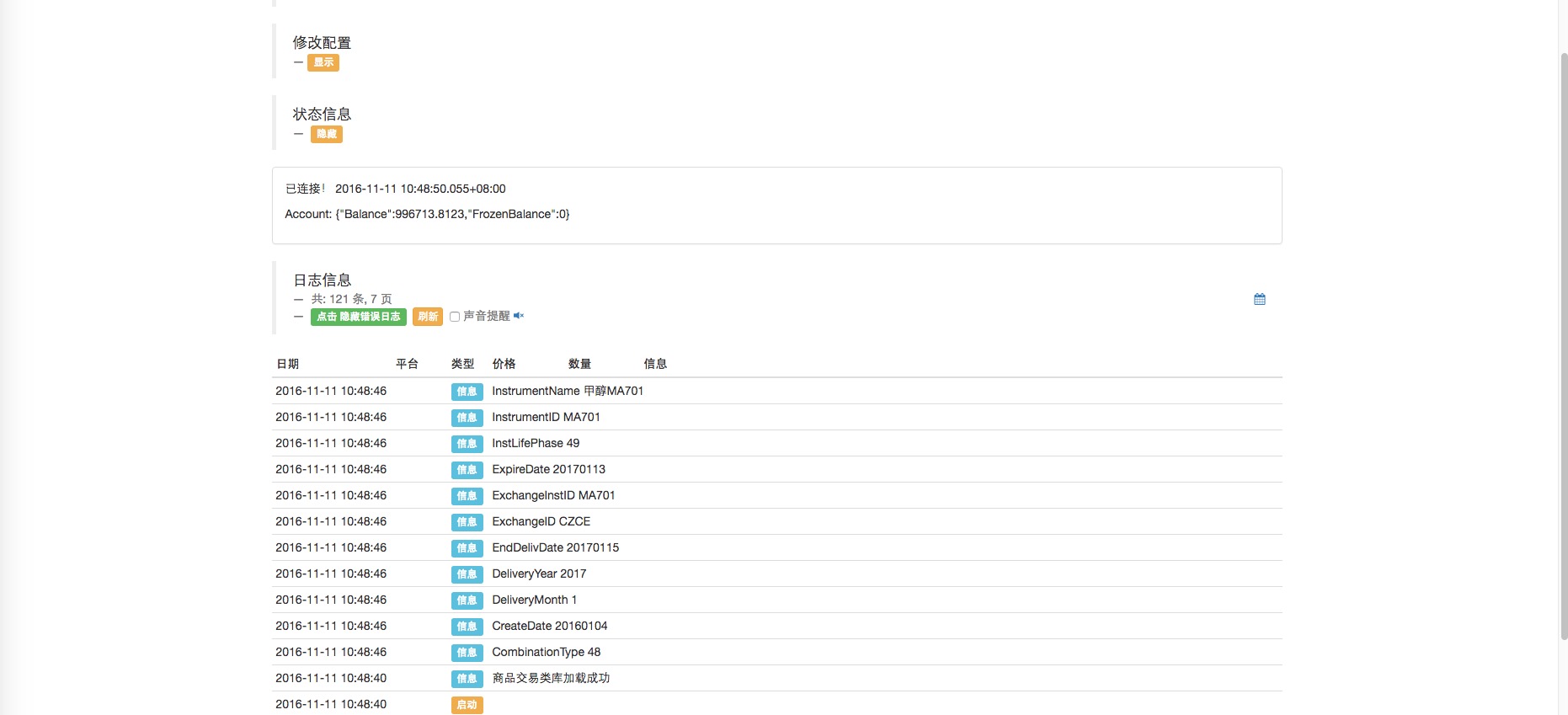

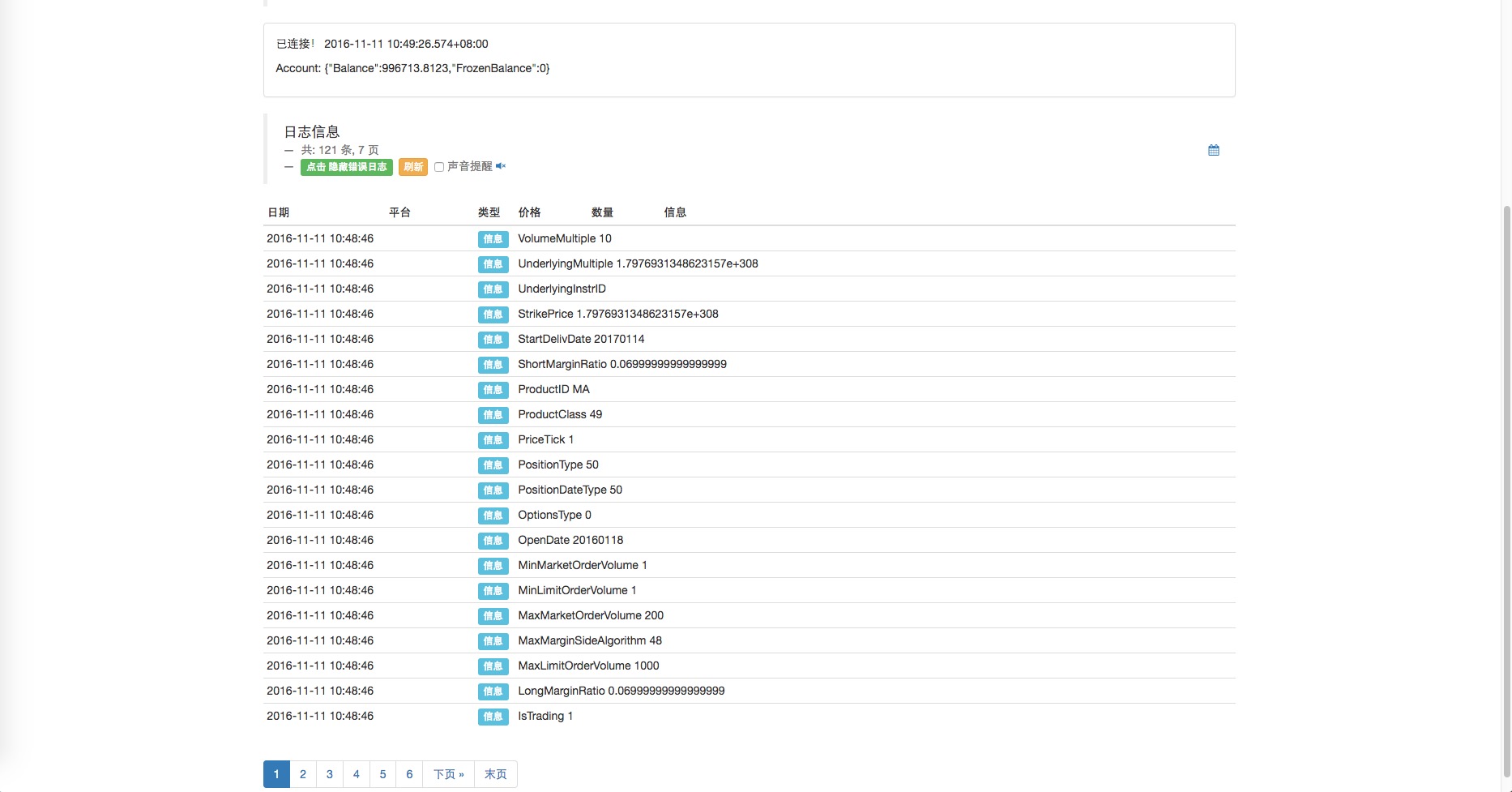

Por exemplo, o metanol MA, um contrato entregue em janeiro de 2017, é codificado como MA701. A seguir, vamos usar o exemplo MA701 para chamar a função SetContractType para obter informações sobre o contrato e definir o contrato para a operação atual.

Por exemplo, o metanol MA, um contrato entregue em janeiro de 2017, é codificado como MA701. A seguir, vamos usar o exemplo MA701 para chamar a função SetContractType para obter informações sobre o contrato e definir o contrato para a operação atual.

O código é o seguinte:

var Account = null;

var isFirstSetContractType = true; // 标记是否第一次设置 合约。

function MainLoop(){

Account = _C(exchange.GetAccount);

if(isFirstSetContractType === true){ // 是第一次设置合约 ,执行以下设置。

var ContractInfo = exchange.SetContractType("MA701"); // SetContractType 函数返回 设置的合约的详细信息。

for(var k in ContractInfo){ // 遍历这个信息结构。

Log(k, ContractInfo[k]); // 逐行打印。

}

isFirstSetContractType = false; // 设置过合约了。

}

}

function main() {

var status = null;

while(true){

status = exchange.IO("status");

if(status === true){

LogStatus("已连接!", new Date(), '\n', "Account:", Account);

MainLoop();

}else{

LogStatus("未连接状态!", new Date());

}

Sleep(1000);

}

}

Pode-se ver as informações detalhadas do contrato MA701 impressas.

A partir daí, a empresa começou a produzir produtos de alta qualidade. Contrato: InstrumentName, VolumeMultiple, Volume máximo de pedido: MaxLimitOrderVolume, Taxa de garantia: LongMarginRatio (muitos posições), ShortMarginRatio (vazio), Data de entrega: StartDelivDate.

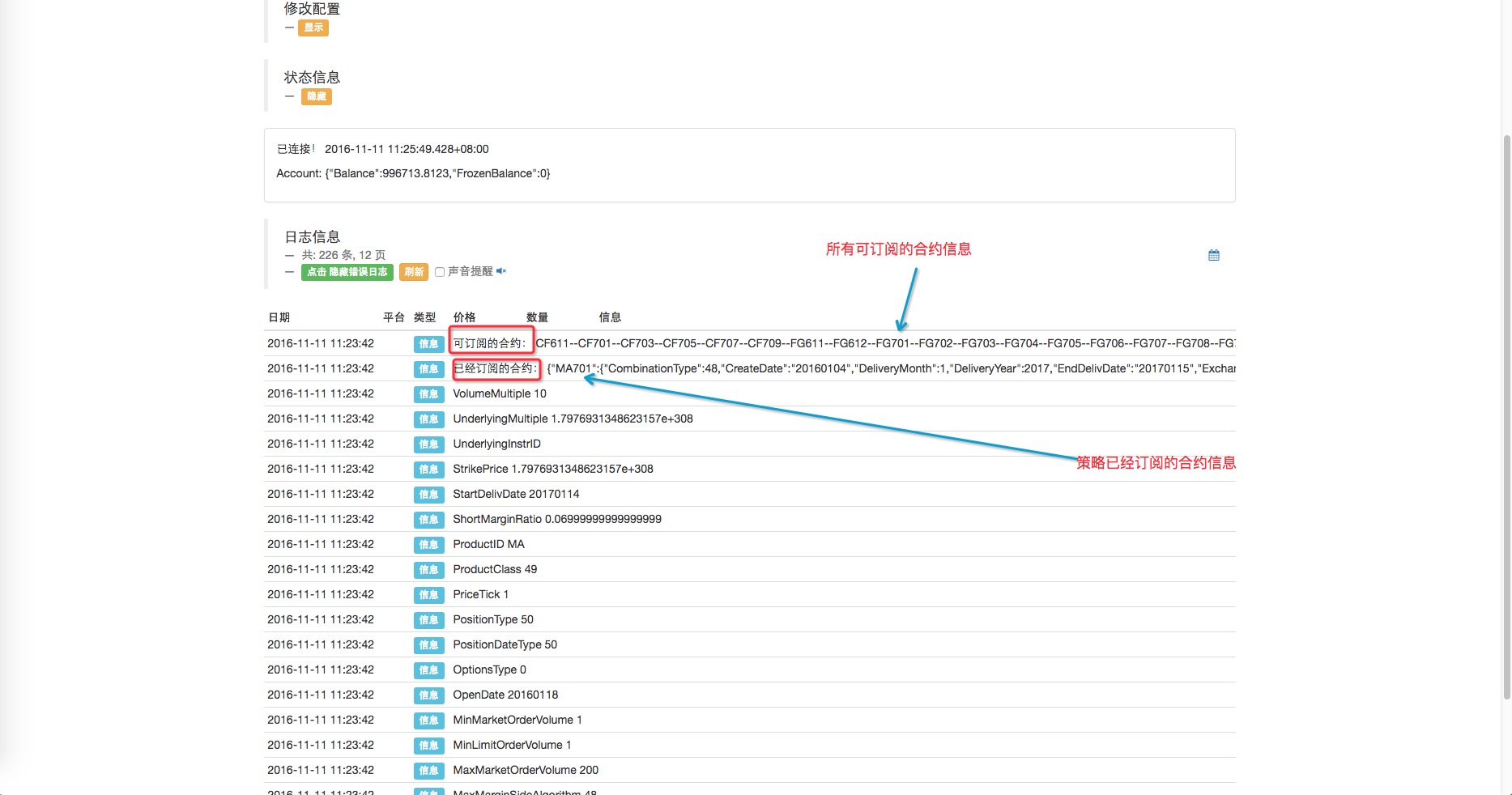

O uso pode causar os seguintes problemas:Eu gostaria de saber se há algum contrato que eu possa configurar para fazer isso.exchange.IO("instruments"); consulta. Eu gostaria de saber se todos os programas atuais subscreveram esses contratos?exchange.IO("subscribed"); consulta. Tente:

var Account = null;

var isFirstSetContractType = true; // 标记是否第一次设置 合约。

function MainLoop(){

Account = _C(exchange.GetAccount);

if(isFirstSetContractType === true){ // 是第一次设置合约 ,执行以下设置。

var ContractInfo = exchange.SetContractType("MA701"); // SetContractType 函数返回 设置的合约的详细信息。

for(var k in ContractInfo){ // 遍历这个信息结构。

Log(k, ContractInfo[k]); // 逐行打印。

}

isFirstSetContractType = false; // 设置过合约了。

var contracts = exchange.IO("instruments"); // 查询 可订阅的合约

var str = "";

for(var i in contracts){

str += (i + "--");

}

Log("已经订阅的合约:" ,exchange.IO("subscribed")); // 查询已经订阅的合约

Log("可订阅的合约:", str); // 显示可以订阅的合约信息

}

}

function main() {

var status = null;

while(true){

status = exchange.IO("status");

if(status === true){

LogStatus("已连接!", new Date(), '\n', "Account:", Account);

MainLoop();

}else{

LogStatus("未连接状态!", new Date());

}

Sleep(1000);

}

}

Os resultados dos testes de disco:

O CTP não suporta a configuração de alavancagem de futuros de commodities.

-

Obtenção de dados de mercado

O SetContractType é usado para configurar o contrato de operação atual e obter dados de linha K e mercado desse contrato.

Note-se que, se a função SetContractType for configurada como um contrato, por exemplo, configurando o SetContractType (

var Account = null; // 全局变量 用来保存每次获取的账户信息

var ticker = null; // 用来保存每次获取的行情信息

var records = null; // 用来保存每次获取的K线数据

var isFirstSetContractType = true; // 标记是否第一次设置 合约。

function MainLoop(){

Account = _C(exchange.GetAccount);

if(isFirstSetContractType === true){ // 是第一次设置合约 ,执行以下设置。

var ContractInfo = exchange.SetContractType("MA701"); // SetContractType 函数返回 设置的合约的详细信息。

for(var k in ContractInfo){ // 遍历这个信息结构。

Log(k, ContractInfo[k]); // 逐行打印。

}

isFirstSetContractType = false; // 设置过合约了。

var contracts = exchange.IO("instruments"); // 查询 可订阅的合约

var str = "";

for(var i in contracts){

str += (i + "--");

}

}

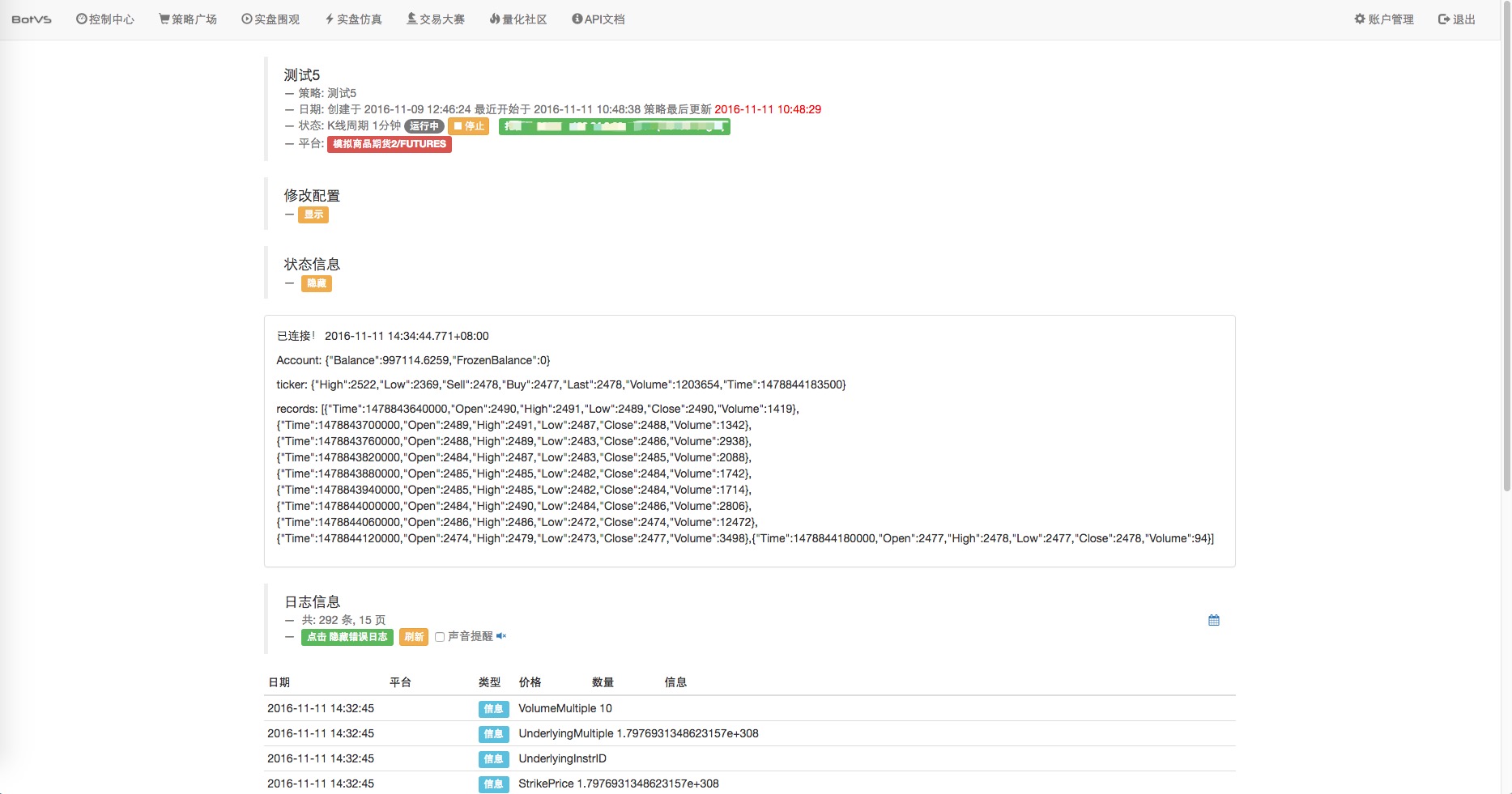

ticker = exchange.GetTicker(); // 调用API GetTicker

records = exchange.GetRecords(); // 调用API GetRecords 默认周期

}

function main() {

var status = null;

while(true){

status = exchange.IO("status");

if(status === true){

LogStatus("已连接!", new Date(), '\n', "Account:", Account, '\n', "ticker:", ticker , '\n', "records:", records);

MainLoop();

}else{

LogStatus("未连接状态!", new Date());

}

Sleep(1000);

}

}

Os resultados:

-

Aquisição de participações

A função GetPosition é descrita na API:

GetPosition 获取当前持仓信息

返回一个Position数组, (BitVC和OKCoin)可以传入一个参数, 指定要获取的合约类型

Position 结构 期货交易中的持有仓位信息, 由GetPosition()函数返回此结构数组

{

MarginLevel :杆杠大小, 796期货有可能为5, 10, 20三个参数, OKCoin为10或者20,

BitVC期货和OK期货的全仓模式返回为固定的10, 因为原生API不支持。

Amount :持仓量, 796期货表示持币的数量, BitVC指持仓的总金额(100的倍数), OKCoin表示合约的份数(整数且大于1)

CanCover :可平量, 只有股票有此选项, 表示可以平仓的数量(股票为T+1)今日仓不能平

FrozenAmount :冻结量, 支持传统期货与股票, 数字货币只支持796交易所

Price :持仓均价

Profit :持仓浮动盈亏(数据货币单位:BTC/LTC, 传统期货单位:RMB, 股票不支持此字段,

注: OKCoin期货全仓情况下指实现盈余, 并非持仓盈亏, 逐仓下指持仓盈亏)

Type :PD_LONG为多头仓位(CTP中用closebuy_today平仓), PD_SHORT为空头仓位(CTP用closesell_today)平仓,

(CTP期货中)PD_LONG_YD为咋日多头仓位(用closebuy平), PD_SHORT_YD为咋日空头仓位(用closesell平)

ContractType :商品期货为合约代码, 股票为'交易所代码_股票代码', 具体参数SetContractType的传入类型

}

Código de teste:

var Account = null; // 全局变量 用来保存每次获取的账户信息

var ticker = null; // 用来保存每次获取的行情信息

var records = null; // 用来保存每次获取的K线数据

var positions = null; // 用来获取 账户的持仓信息。

var isFirstSetContractType = true; // 标记是否第一次设置 合约。

function MainLoop(){

Account = _C(exchange.GetAccount);

if(isFirstSetContractType === true){ // 是第一次设置合约 ,执行以下设置。

var ContractInfo = exchange.SetContractType("MA701"); // SetContractType 函数返回 设置的合约的详细信息。

for(var k in ContractInfo){ // 遍历这个信息结构。

Log(k, ContractInfo[k]); // 逐行打印。

}

isFirstSetContractType = false; // 设置过合约了。

var contracts = exchange.IO("instruments"); // 查询 可订阅的合约

var str = "";

for(var i in contracts){

str += (i + "--");

}

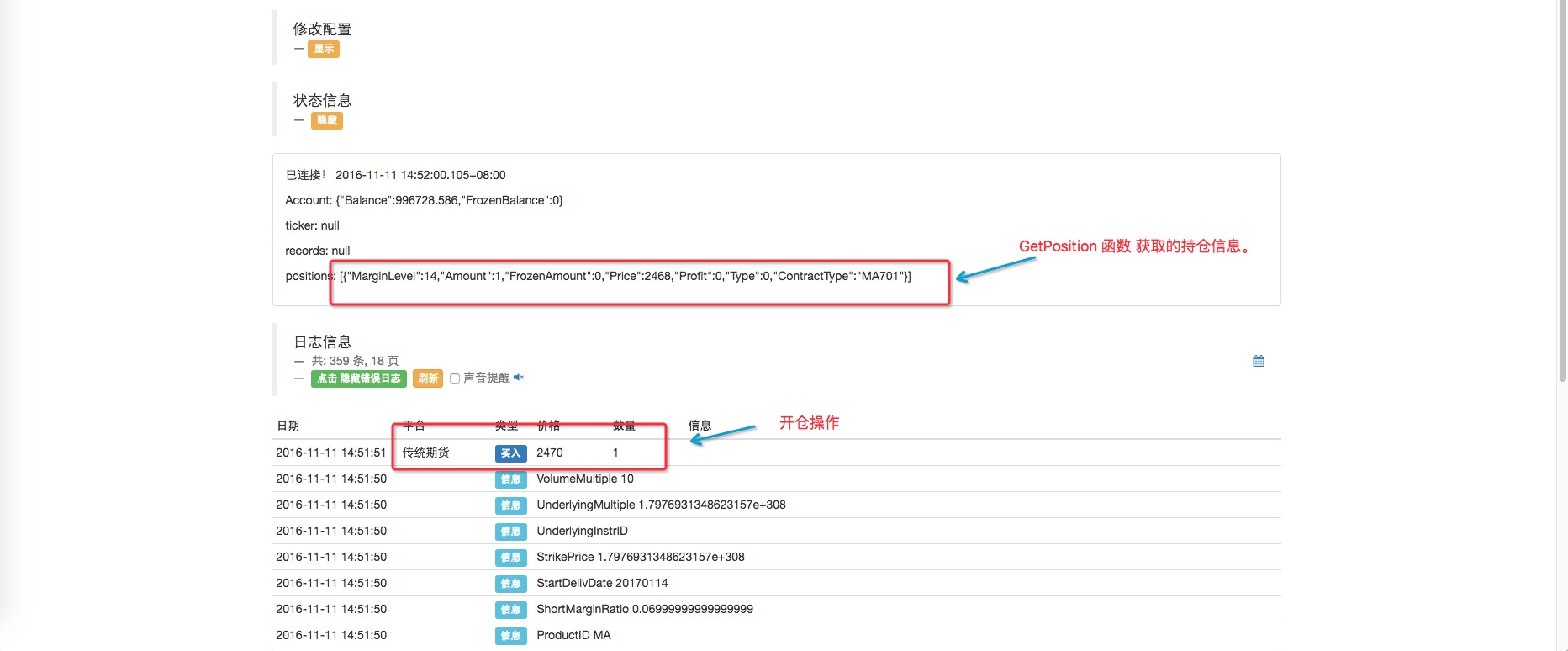

exchange.SetDirection("buy"); // 设置 操作

exchange.Buy(_C(exchange.GetTicker).Sell + 2, 1); // 开多仓。

}

positions = exchange.GetPosition(); // 获取所有持仓信息

}

function main() {

var status = null;

while(true){

status = exchange.IO("status");

if(status === true){

LogStatus("已连接!", new Date(), '\n', "Account:", Account, '\n', "ticker:", ticker

, '\n', "records:", records, '\n', "positions:", positions);

MainLoop();

}else{

LogStatus("未连接状态!", new Date());

}

Sleep(1000);

}

}

Os resultados:

Como você pode ver, se eu abri apenas uma variedade e chame a função GetPosition, o que eu recebo é uma matriz que contém apenas um elemento. Se eu tiver várias variedades, o que eu recebo é uma matriz que contém vários elementos.

-

Configurar direção de operação, posições abertas, posições de equilíbrio (posição atual, posição anterior)

Após a configuração do tipo de contrato, é necessário definir a direção de operação (diferente do local) antes da operação de posicionamento aberto, e precisamos de outra função de API: SetDirection

SetDirection(Direction) 设置Buy或者Sell下单类型

Direction可以取buy, closebuy, sell, closesell四个参数, 传统期货多出closebuy_today,与closesell_today, 指平今仓,

默认为closebuy/closesell为平昨仓

对于CTP传统期货, 可以设置第二个参数"1"或者"2"或者"3", 分别指"投机", "套利", "套保", 不设置默认为投机

股票只支持buy与closebuy, 因为股票只能买跟平仓

exchange.SetMarginLevel(5);

exchange.SetDirection("buy");

exchange.Buy(1000, 2);

exchange.SetMarginLevel(5);

exchange.SetDirection("closebuy");

exchange.Sell(1000, 2);

Os parâmetros de SetDirection são explicados:

- 1.

buy Mais do que o suficienteO que é que você está a fazer?: Este parâmetro é enviado quando o SetDirection é chamado, e depois é chamado para a função exchange.Buy, para continuar. - 2.

sell botão: Este parâmetro é transmitido quando o SetDirection é chamado, e depois de ser chamado, a função exchange.Sell é chamada, para continuar. Armazém vazioO que é que você está a fazer? - 3.

closebuy Quantidade de armazénsA função "Sell" pode ser usada para definir a direção da operação antes de ser chamada de "SetDirection".Armazém vazioOuQuantidade de armazéns): o parâmetro é enviado quando o SetDirection é chamado, e depois é chamado novamente pela função exchange.Sell, para continuar. - 4.

closesell barra: Este parâmetro é transmitido quando o SetDirection é chamado, e depois de ser chamado, a função exchange.Buy é chamada, e prossegue. Armazém vazioOperação. (também diferente do SetDirection)

O mercado de futuros tradicionais tem dois parâmetros adicionais:

- 1.

closebuy_today : para comprar hoje mais lojas. - 2.

closesell_today : Usado para estabilizar o estoque vazio de hoje.

A definição padrão é de dois parâmetros:

- 1.

closebuy : usado para compensar ontem mais lojas. - 2.

closesell : usado para compensar o estoque vazio de ontem.

Alguns colegas podem perguntar: Como distinguir se minha posição é hoje ou ontem? Resposta: Os dados retornados pela bolsa nos dizem a resposta.

Começa a experimentar, abre o equilíbrio!

function main() { // 这次为了方便重点看 开仓平仓操作,我们在回测系统中进行测试。

var initAccount = exchange.GetAccount(); // 获取初始 账户信息

var info = exchange.SetContractType("MA701"); // 设置我们要操作的合约 甲醇

var ticker = exchange.GetTicker(); // 先获取当前的行情 数据

Log("initAccount:", initAccount);

Log(info);

// 开仓买入做多

exchange.SetDirection("buy");

exchange.Buy(ticker.Sell + 1, 1); // 吃掉卖一价这个单子, 买入一手。

Sleep(1000);

// 获取一下持仓信息

var positions = exchange.GetPosition(); // 获取持仓信息

Log("当前所有持仓:", positions);

//平仓

var pos = null;

for(var i = 0 ; i < positions.length ; i++){

if(positions[i].ContractType == "MA701"){

pos = positions[i];

}

}

exchange.SetDirection("closebuy_today");

exchange.Sell(ticker.Buy - 1, pos.Amount);

positions = exchange.GetPosition();

Log("当前所有持仓:", positions);

}

No sistema de retrospecção, as taxas são automaticamente deduzidas e o depósito é automaticamente devolvido à conta. E o sistema de retrospecção não distingue entre o presente e o passado.

-

Comércio de commodities com base em futuros

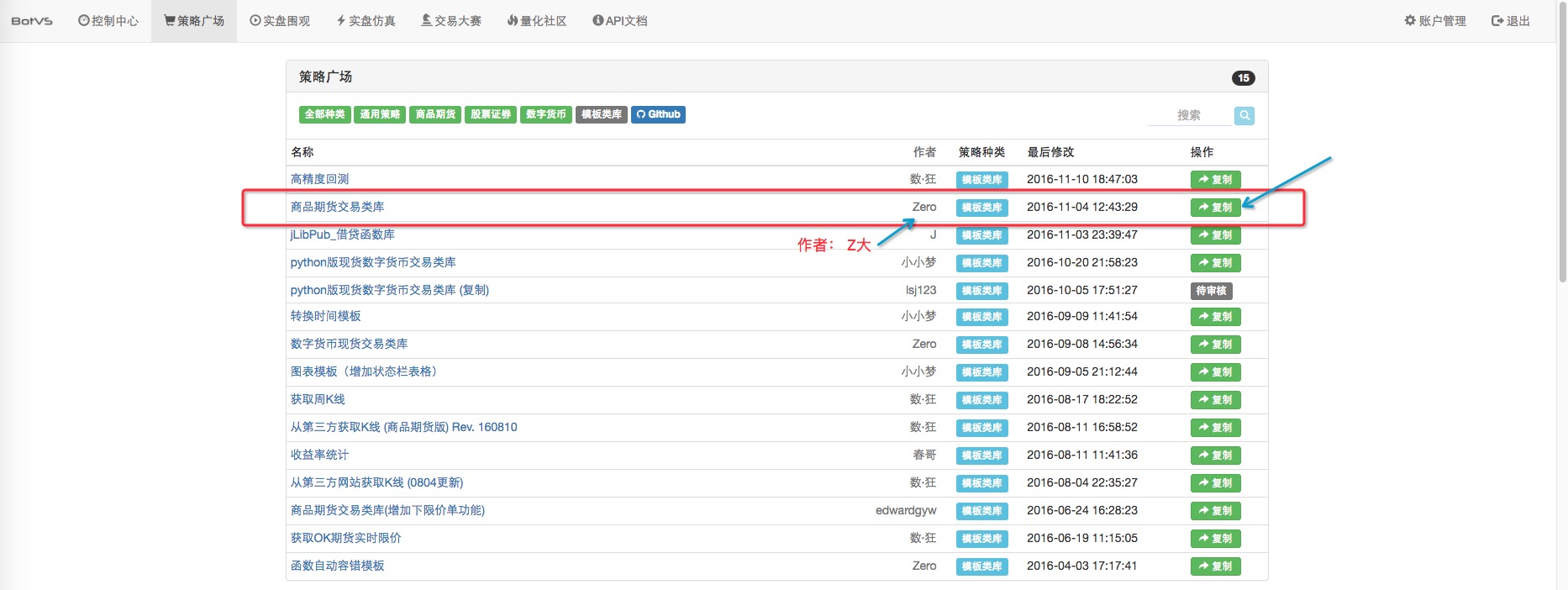

Para facilitar o uso dos usuários, a plataforma embala uma ferramenta fácil de usar para criar um modelo de arquivo de commodity futures. O código-fonte é aberto e os alunos interessados podem ver a implementação e aprender muito. Em seguida, vamos começar a visualizar as facilidades que o modelo oferece. Primeiro, copiar o modelo.

2. Descreva o código, o próprio código do modelo tem a função main para testar e executar diretamente o teste do modelo. Depois de copiarmos o modelo, o modelo já existente aparecerá na barra de modelos da política.

3. Tente usar: O modelo temMonossacarídeo、 MultitarefaOs dois modelos de trabalho, que nós conhecemos inicialmente, são os métodos de utilização de uma única variedade.

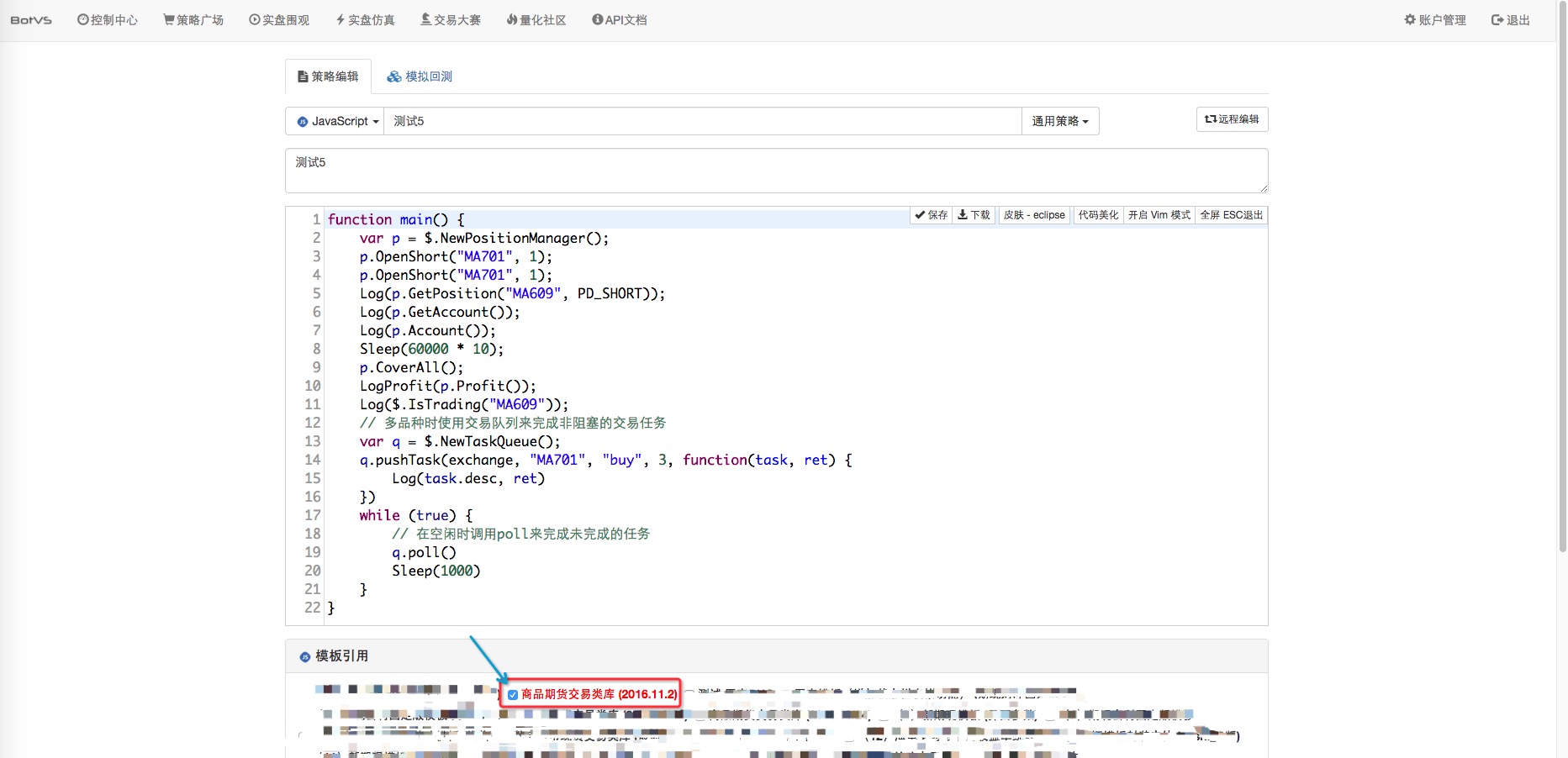

function main() {

var p = $.NewPositionManager(); // $.NewPositionManager() 是 商品期货交易类库 模板的导出函数(接口)。

// 该函数的作用是返回一个对象,用该对象管理开仓、平仓等操作。

p.OpenShort("MA701", 1); // p对象 的方法 OpenShort() , 功能是开空仓, 参数传入 合约代码 ,数量

// 会根据当前行情的价格 开空仓。

p.OpenShort("MA701", 1); // 继续开空

Log(p.GetPosition("MA701", PD_SHORT)); // 调用对象 p的 方法 GetPosition() ,传入合约代码, 合约类型, 找出相应的持仓,打印出来。

Log(p.Account());

Sleep(60000 * 10); // 暂停一段时间

p.CoverAll(); // 调用 对象 p的方法 CoverAll() 把持仓全部平掉。

LogProfit(p.Profit()); // 调用 对象 p的方法 Profit() 并打印 盈亏信息。

}

No código do modelo, funções que começam com $. são funções de exportação para o modelo e podem ser chamadas por outras políticas (assumindo que já tenham sido adicionadas à política).

No código do modelo, funções que começam com $. são funções de exportação para o modelo e podem ser chamadas por outras políticas (assumindo que já tenham sido adicionadas à política).

-

Futuros de moeda digital

Suporta principalmente BitVC, OKCoin, 796

- A função SetMarginLevel pode ser usada para alterar a alavancagem, 10 20 , que é ligeiramente diferente de acordo com as trocas.

SetMarginLevel(MarginLevel) 设置杆杠大小

设置Buy(多单)或者Sell(空单)的杆杠大小, MarginLevel有5, 10, 20 三个可选参数

796支持5,10,20,50三个选项, BitVC的LTC不支持20倍杠杆, OKCoin支持10倍和20倍

如: exchange.SetMarginLevel(5)

- Variedades contratadas Os futuros OKCoin têm this_week (na semana), next_week (na semana seguinte), quarter (quarto). Os contratos variam de acordo com as bolsas e podem ser encontrados em documentos API.

- A ideia de um velho pássaro de negociação de tendências, de um sistema de negociação quantitativa

- Recomendações de estratégias de alta frequência para o Bitcoin

- Três segredos para manter os modelos quantificados

- Lista de pedidos baseada em aprendizado de máquina estratégias de negociação de alta frequência

- 2.9 A estratégia de depuração durante a execução do robô ((JS - uso acessivo da função eval)

- A verdade é que os preços do passado não influenciam o futuro.

- O que significa "coesão" no cenário estatístico?

- 3.4 Complementar o quadro estratégico para que os robôs funcionem!

- 3.3 Arquitetura geral dos procedimentos estratégicos, um quadro estratégico

- Modelo 3.1. Código duplicado disponível _ Biblioteca de transações em tempo real de moedas digitais

- 2.7 Utilização de indicadores

- Interface 2.5 mostra interação de estratégias de API

- 2.4 Obter informações sobre pedidos, cancelar pedidos e obter todas as informações sobre pedidos incompletos

- 2.3 Lista de preços de mercado

- 2.2 Lista de preços inferiores Negociação

- 2.1 Utilize API para obter informações de contas, dados de mercado, dados de linha K, informações de profundidade de mercado

- Outras funções

- 1.3.4 Robôs e estratégias

- 1.3.3 Bolsas

- 1.3.2 Conheça os administradores

Fluxo de troca quantificadoPor favor, pode acrescentar alguma coisa sobre a parte pedagógica do contrato de moeda digital?

Sonhos pequenosO novo tutorial está a ser feito.