O relatório do Deutsche Bank observa o estudo, listando vários erros comuns em estratégias quantitativas

0

2399

0

2399

O relatório do Deutsche Bank observa o estudo, listando vários erros comuns em estratégias quantitativas

- ### A primeira é o preconceito de sobrevivência.

O survivors’ bias é um dos problemas mais comuns que os investidores enfrentam, e muitas pessoas sabem da existência do survivors’ bias, mas poucas se preocupam com o efeito que ele tem. Nós tendemos a usar apenas as empresas que ainda existem no momento da retrospectiva, o que significa que excluímos o impacto de empresas que foram retiradas do mercado devido a falências e reestruturações.

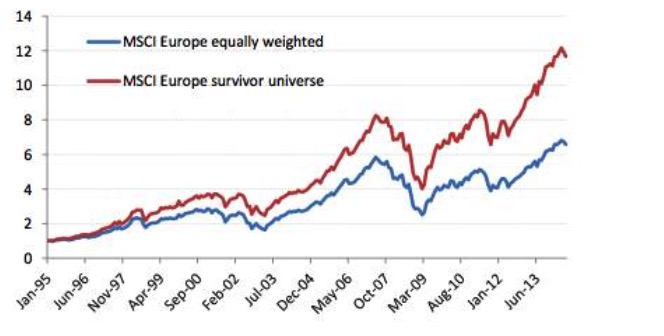

Ao ajustar os dados históricos, algumas ações em falência, reclassificadas e de mau desempenho são regularmente excluídas. As ações excluídas não aparecem no seu pool de ações estratégico, ou seja, apenas as ações que compõem o componente atual são usadas para fazer o retrospecto do passado, excluindo o impacto das ações que serão excluídas do componente em futuro devido ao desempenho ou ao mau desempenho do preço das ações. O gráfico abaixo mostra o desempenho do MSCI Europe Index como um portfólio de investimentos no passado.

Gráfico 1

Gráfico 1

O survivors’ bias é um dos problemas mais comuns que os investidores enfrentam, e muitas pessoas sabem da existência do survivors’ bias, mas poucas se preocupam com o efeito que ele tem. Nós tendemos a usar apenas as empresas que ainda existem no momento da retrospectiva, o que significa que excluímos o impacto de empresas que foram retiradas do mercado devido a falências e reestruturações.

Ao ajustar os dados históricos, algumas ações em falência, reclassificadas e de mau desempenho são regularmente excluídas. As ações excluídas não aparecem no seu pool de ações estratégico, ou seja, apenas as ações que compõem o componente atual são usadas para fazer o retrospecto do passado, excluindo o impacto das ações que serão excluídas do componente em futuro devido ao desempenho ou ao mau desempenho do preço das ações. O gráfico abaixo mostra o desempenho do MSCI Europe Index como um portfólio de investimentos no passado.

Gráfico 2

Gráfico 2

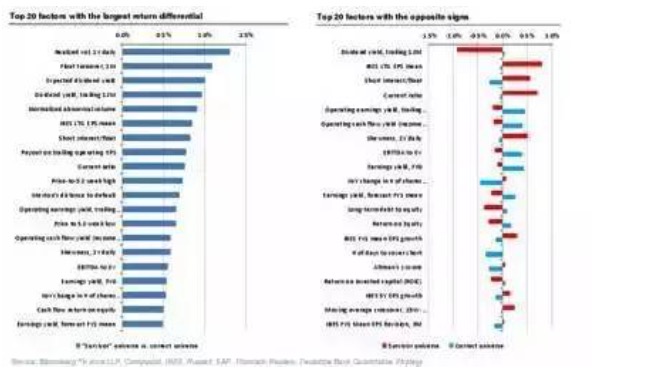

Ou seja, quando usamos as empresas que tiveram o melhor desempenho nos últimos 30 anos para fazer uma retrospectiva, mesmo que algumas delas tenham sido de alto risco de crédito, quando você sabe quem vai sobreviver, comprar quando o risco de crédito é alto ou quando você está em dificuldades, os retornos são muito altos.

E há muitos outros fatores que, quando se considera a diferença entre os sobreviventes, resultam em resultados totalmente opostos.

Gráfico 3

Gráfico 3

- ### 2 - Vias de olhar para a frente

Gráfico 4

Gráfico 4

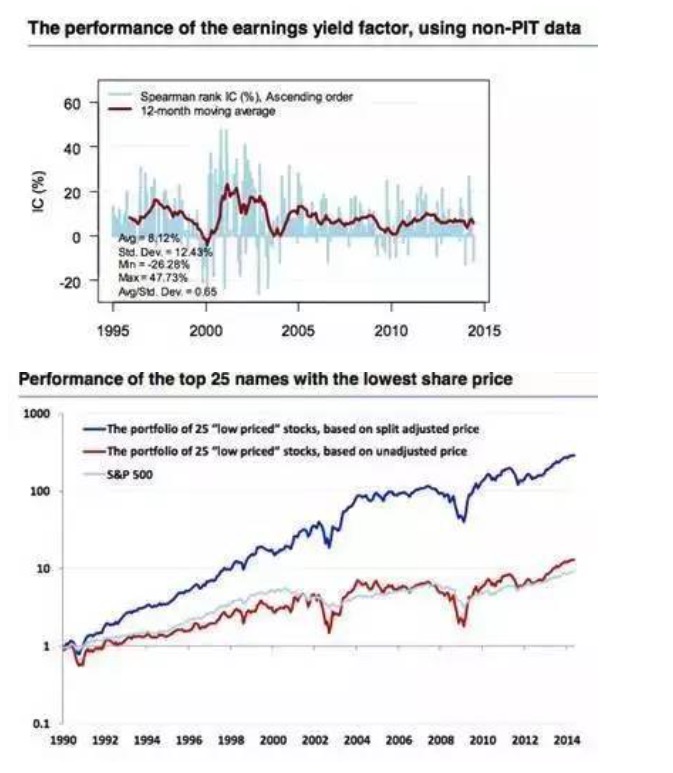

O preconceito de sobrevivência, um dos sete pecados da conspiração, é a incapacidade de prever quais empresas sobreviverão e continuarão a ser ações do índice de hoje em um ponto do passado, e o preconceito de sobrevivência é apenas um exemplo especial de preconceito de prospecção. O preconceito de prospecção é o uso de dados que não estavam disponíveis ou não foram divulgados na época do retrospecto, o que também é o erro mais comum no retrospecto.

Um exemplo óbvio de distorção de visão de futuro se reflete nos dados financeiros, enquanto a correção dos dados financeiros é mais propensa a causar erros difíceis de detectar. Em geral, os dados financeiros de cada empresa são divulgados em diferentes momentos e geralmente existem atrasos.

No entanto, quando os dados pontuais não estão disponíveis, a hipótese de atraso nos relatórios financeiros geralmente é errada. A figura abaixo comprova as diferenças causadas pela utilização de dados PIT em relação aos dados não-PIT. Além disso, muitas vezes recebemos o valor final revisado ao baixar dados macroeconômicos históricos, mas após a publicação dos dados do PIB de muitos países desenvolvidos, os ajustes nas demonstrações financeiras das grandes empresas também são corrigidos.

Gráfico 5

Gráfico 5

- ### O pecado de contar histórias

Gráfico 6

Gráfico 6

Algumas pessoas gostam de começar a contar histórias sem qualquer dado, enquanto que as pessoas que fazem quantificação gostam de contar histórias com dados e resultados. Há muitas semelhanças entre as duas situações.

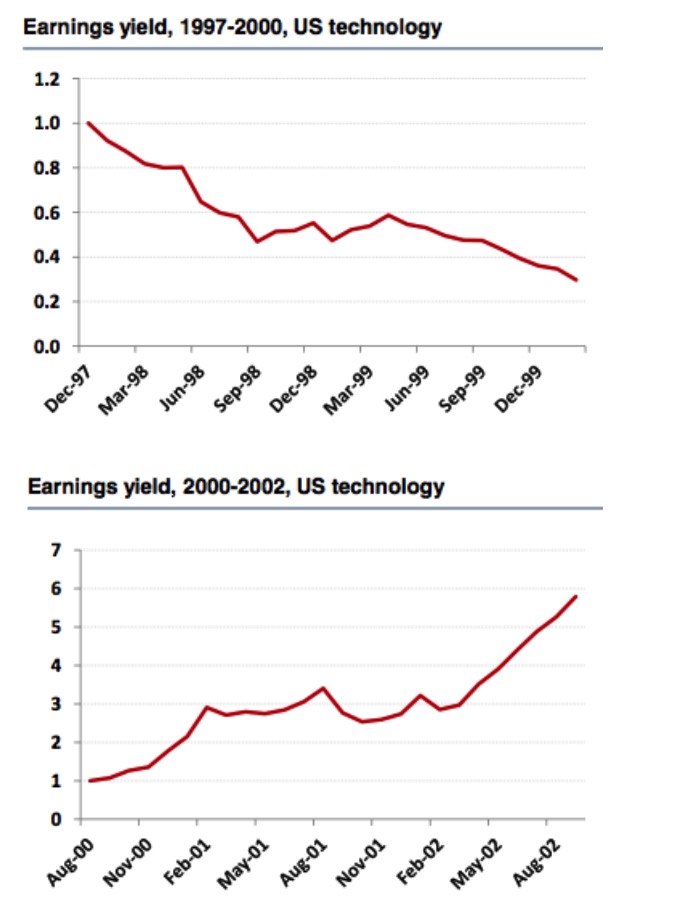

Revisando os índices US Tech Component e Russell 3000 de 1997-2000 e 2000-2002, encontramos uma conclusão oposta. A partir do US Tech Component de 1997-2000, a margem de lucro é um bom fator e os resultados de retrospectiva são muito confiáveis, mas se prolongar o intervalo de tempo até 2002, encontramos que o índice de margem de lucro não é mais um bom fator.

Gráfico 7

Gráfico 7

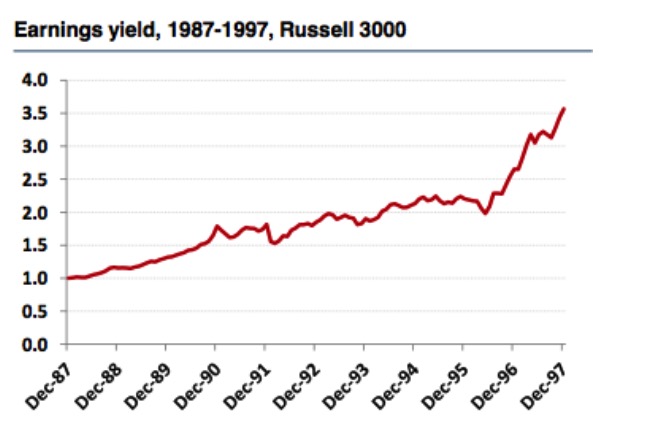

Mas a partir do desempenho do mercado do Russell 3000, chegamos à conclusão contrária, que o índice de margem de lucro ainda é um fator válido, visto que o tempo de seleção e de retomada do pool de ações tem um impacto muito grande no julgamento da eficácia do fator. Então, o narrador não pode chegar à conclusão correta.

Gráfico 8

Gráfico 8

Os mercados estão descobrindo novos fatores positivos todos os dias, buscando motivações permanentes. As estratégias que podem ser lançadas são bem-sucedidas. Embora a interpretação do narrador da história seja muito interessante, sua previsão do futuro é quase inútil. A correlação e a causalidade na economia financeira geralmente são difíceis de entender, então é melhor não ser um narrador quando fazemos resultados contrários ao senso comum ou compatíveis com o julgamento original.

- ### Data mining and data snooping (mineração de dados e espionagem de dados)

Figura 9

Figura 9

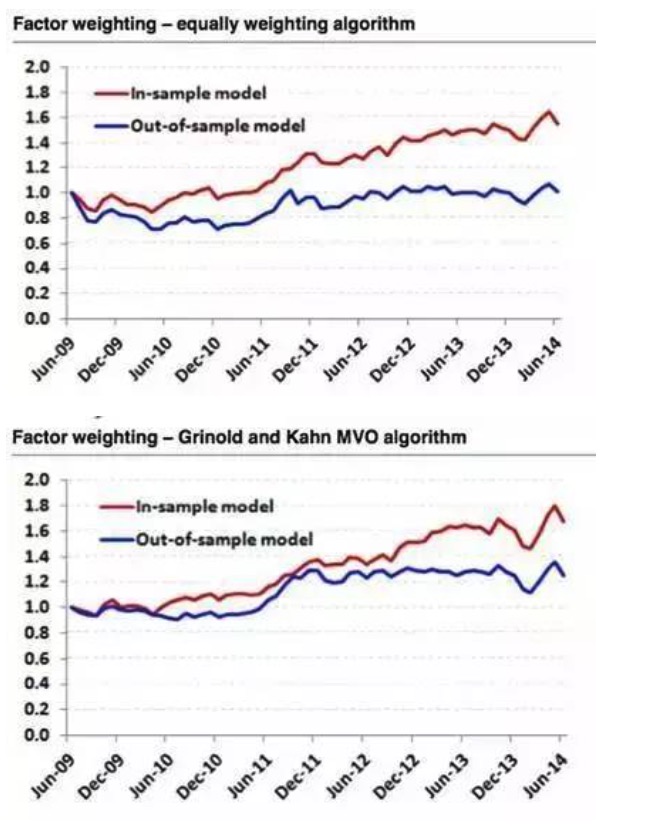

A mineração de dados pode ser considerada uma área de grande interesse atualmente, com base em grandes quantidades de dados e suporte computacional, as pessoas muitas vezes esperam obter um fator positivo que é difícil de detectar. Mas os dados financeiros originais ainda não atingiram a grande quantidade, e os dados de transação não satisfazem a premissa de dados de baixo nível de ruído.

Às vezes, a mineração de dados é quase ineficaz. Por exemplo, nós usamos dois diferentes algoritmos de modelagem de fatores ponderados para o S&P 500 e selecionamos os dados de 2009-2014 para a retrospectiva. Os resultados mostraram que os dados de 2009-2014 selecionaram os 6 melhores fatores de desempenho, os resultados da retrospectiva com o algoritmo de peso igual foram perfeitos, enquanto os resultados da retrospectiva externa com os dados históricos foram uma linha reta.

Gráfico 10

Gráfico 10

Portanto, quando construímos estratégias ou buscamos um bom conjunto de fatores, devemos ter uma lógica e uma motivação claras. A análise quantitativa é apenas uma ferramenta para verificar a nossa lógica ou motivação, e não um atalho para a lógica. Em geral, a motivação para a construção de estratégias ou a busca de fatores vem de áreas como conhecimento teórico básico de finanças, eficácia de mercados e finanças comportamentais.

- ### Cinco, decadência do sinal, taxa de câmbio e custo de transação

Gráfico 11

Gráfico 11

A diminuição do sinal refere-se à capacidade de previsão do retorno das ações por um longo período de tempo após a geração de um fator. Em geral, a alta taxa de câmbio e a diminuição do sinal estão relacionadas. Diferentes fatores de escolha de ações tendem a ter diferentes características de diminuição da informação.

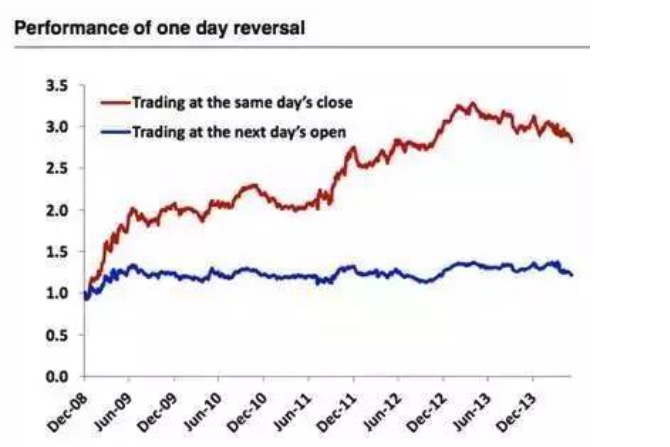

Então, como determinar a melhor frequência de ajuste? Precisamos ter em mente que o aperto das restrições de taxa de câmbio não significa uma redução na frequência de ajuste. Por exemplo, ouvimos muitas vezes coisas como “Nós somos investidores de valor de longo prazo e esperamos manter ações por 3-5 anos”. Portanto, podemos ajustar uma vez por ano.

Gráfico 12

Gráfico 12

Ao comprar 100 ações que tiveram o pior desempenho no dia do fechamento, vender as posições anteriores, continuar a negociar diariamente, a taxa de retorno é muito alta. O erro aqui também é o preconceito de previsão, ainda não confiscado o fechamento.

- ### Seis, valores de exceção (Outliers)

Gráfico 13

Gráfico 13

As técnicas tradicionais de controle de anomalias incluem principalmente winsorization e truncation, e a padronização dos dados também pode ser vista como um método de controle de anomalias. As técnicas de padronização podem ter um impacto significativo no desempenho do modelo.

Gráfico 14

Gráfico 14

Embora os valores anormais possam conter informações úteis, na maioria dos casos eles não contêm informações úteis. É claro que a excepção para o fator de dinâmica de preços. Como mostrado na figura a seguir, a linha azul é o desempenho combinado após a remoção dos valores anormais e a linha vermelha é os dados originais. Podemos ver que a estratégia dinâmica dos dados originais é muito melhor do que a estratégia de desempenho após a remoção dos valores anormais.

Gráfico 15

Gráfico 15

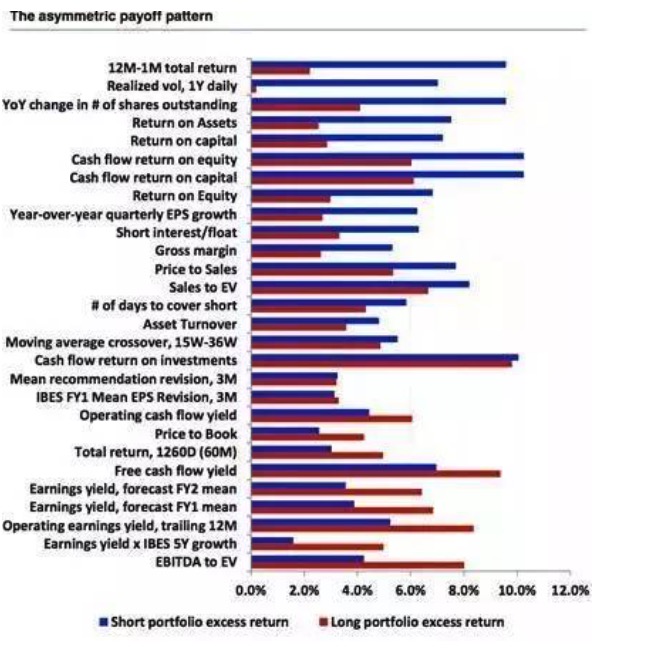

- ### O padrão de payoff assimétrico e o shorting

Gráfico 16

Gráfico 16

Em geral, a estratégia mais comum para fazer uma estratégia multifatorial é a estratégia multi-espaço, ou seja, fazer ações muito boas e ações com deficit. Infelizmente, nem todos os fatores são iguais, e a maioria dos fatores tem características de ganhos multi-espaço assintomáticas, juntamente com os custos e a viabilidade real de fazer o espaço livre, o que também causa dificuldade para o investimento quantitativo. O gráfico a seguir mostra as características de ganhos multi-espaço dos fatores, organizadas em tamanho de diferença.

Gráfico 17

Gráfico 17

Fonte: Caminhando em Wall Street