Indicador de Divergência de Compra e Venda do RSI

Visão Geral

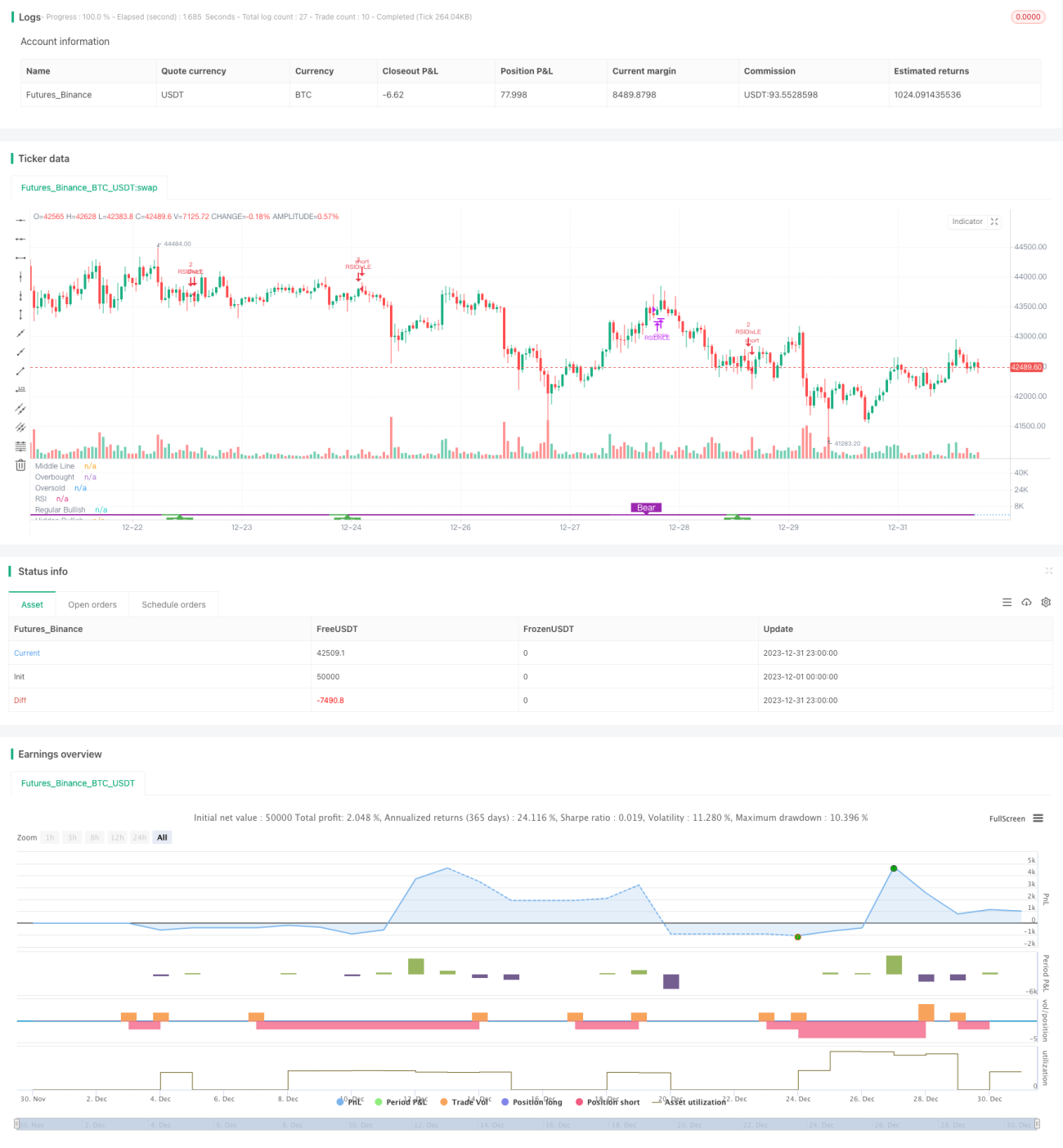

O indicador de divergência de alta e baixa do RSI é uma estratégia de trading quantitativa baseada no Índice de Força Relativa (RSI). Ela analisa a divergência entre o indicador RSI e o preço para identificar oportunidades de reversão de tendência, permitindo comprar na baixa e vender na alta.

Princípio da Estratégia

O principal indicador da estratégia é o RSI. Ela analisa a "divergência" entre o RSI e o preço. "Divergência" significa que o RSI e o preço apresentam sinais opostos.

Especificamente, quando o RSI forma um fundo mais baixo enquanto o preço forma um fundo mais alto, temos uma divergência de alta entre o RSI e o preço. Isso sinaliza que o preço pode reverter para cima. A estratégia abre uma posição comprada nesse ponto.

Por outro lado, quando o RSI forma um topo mais alto enquanto o preço forma um topo mais baixo, temos uma divergência de baixa entre o RSI e o preço. Isso sinaliza que o preço pode reverter para baixo. A estratégia abre uma posição vendida nesse ponto.

Ao capturar esses pontos de divergência entre o RSI e o preço, a estratégia identifica rapidamente oportunidades de reversão, permitindo comprar barato e vender caro.

Vantagens da Estratégia

A estratégia de divergência de alta e baixa do RSI oferece as seguintes vantagens:

-

Precisão na captura de pontos de reversão de preço. A divergência entre RSI e preço geralmente sinaliza uma reversão iminente da tendência, sendo um sinal preditivo muito eficaz.

-

Compra na baixa e venda na alta. Ao abrir posições nos pontos de divergência, é possível comprar em níveis relativamente baixos e vender em níveis relativamente altos, alinhando-se às melhores práticas de trading quantitativo.

-

Supera as limitações das estratégias tradicionais de RSI. As estratégias convencionais de RSI focam apenas nas zonas de sobrecompra e sobrevenda. Já esta estratégia utiliza a própria propriedade de reversão do indicador RSI para capturar pontos de inflexão de forma mais precisa, aumentando significativamente a eficiência.

-

Parâmetros simples de configurar. Os principais parâmetros são apenas o período do RSI e o período de retrospectiva, muito simples e fáceis de otimizar.

Riscos da Estratégia

A estratégia de divergência de alta e baixa do RSI também apresenta alguns riscos:

-

Os sinais de divergência podem ser falsos. A divergência entre RSI e preço nem sempre resulta em uma reversão real. Às vezes, pode ocorrer uma reversão falsa, resultando em perdas na negociação. É possível definir um stop loss adequado para controlar o risco.

-

Desempenho fraco em mercados com tendência definida. Quando o preço se move em uma tendência clara, o potencial de lucro da estratégia é menor. Nesses casos, é melhor desativar temporariamente a estratégia e aguardar um novo mercado lateral.

-

Risco de capitalização (juros compostos). A estratégia possui um parâmetro de reinvestimento (compounding). Se houver múltiplas negociações perdedoras, isso pode acelerar a perda de capital. É necessário controlar o tamanho da posição e definir stops para reduzir esse risco.

Otimizações da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar com outros indicadores para filtrar sinais. Pode-se adicionar indicadores como MACD, KDJ, etc., para validar os pontos de divergência do RSI, filtrando sinais falsos e melhorando a taxa de acerto.

-

Otimizar os parâmetros do RSI. Testar diferentes períodos para o RSI a fim de encontrar a configuração mais adequada às características do ativo. Geralmente, valores entre 6 e 15 funcionam bem.

-

Otimizar o período de retrospectiva. O período de retrospectiva afeta diretamente a frequência de negociação. Testar diferentes parâmetros para encontrar a frequência ideal. Normalmente, valores entre 5 e 15 apresentam bons resultados.

-

Adicionar estratégia de stop loss. Utilizar ATR, trailing stop, entre outros métodos, para definir uma lógica de stop loss adequada. Parar rapidamente as perdas pode controlar efetivamente o risco da estratégia.

Resumo

A estratégia de divergência de alta e baixa do RSI utiliza a propriedade de reversão do próprio indicador RSI para capturar com precisão os pontos de inflexão das mudanças de preço, implementando uma estratégia de comprar na baixa e vender na alta. Em comparação com a estratégia tradicional de RSI baseada em sobrecompra/sobrevenda, ela utiliza características mais refinadas e originais do RSI, aumentando significativamente a eficiência. Aliada à otimização de parâmetros e controle de risco, é muito adequada para capturar oportunidades de trading de curto prazo em mercados laterais.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1