Estratégia de Cruzamento Linear Longo e Curto

Visão Geral

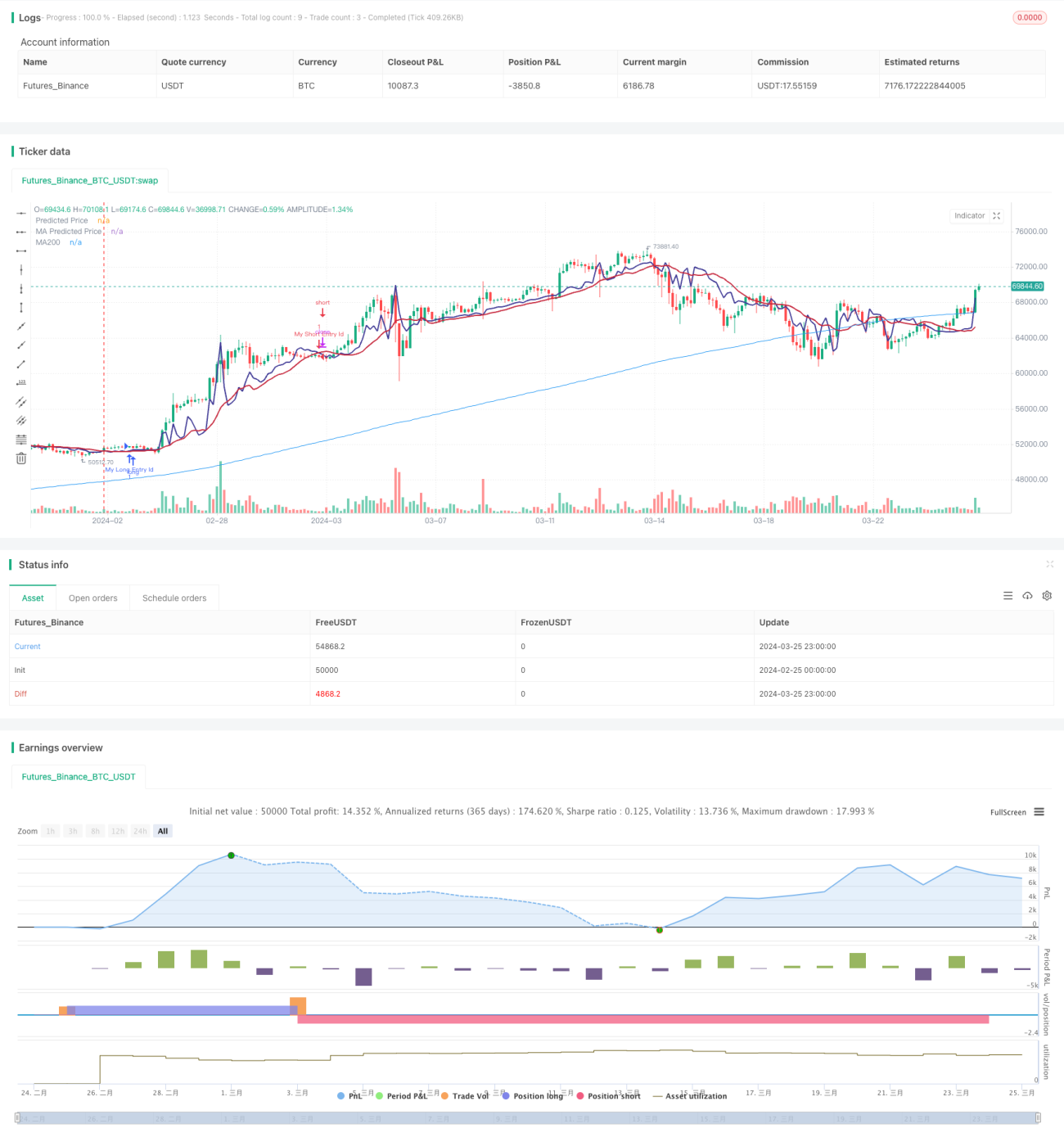

A estratégia de cruzamento linear longo-curto é uma estratégia de análise técnica baseada em um modelo de regressão linear para prever a tendência futura do preço de uma ação. O princípio básico da estratégia é: o movimento do preço das ações tende a seguir uma certa tendência linear. Ao calcular a regressão linear do preço, é possível prever o preço futuro. Quando o preço previsto cruza acima do preço atual, é feita uma posição longa; quando cruza abaixo, a posição é fechada.

Princípio da Estratégia

A estratégia primeiro calcula a regressão linear do preço da ação em um determinado período. A regressão linear usa o método dos mínimos quadrados para ajustar uma linha reta, que representa a tendência do preço ao longo do tempo. A estratégia então traça a linha de preço previsto e o preço atual no gráfico.

A estratégia define dois sinais:

- Sinal de compra: acionado quando o preço previsto cruza acima do preço atual.

- Sinal de venda: acionado quando o preço previsto cruza abaixo do preço atual.

Quando o sinal de compra aparece, a estratégia abre uma posição longa; quando o sinal de venda aparece, a posição é fechada.

As principais etapas da estratégia são:

- Calcular a regressão linear do preço em um determinado período.

- Desenhar a linha de preço previsto e o preço atual no gráfico.

- Definir os sinais de compra e venda.

- Abrir posição longa quando o sinal de compra for acionado.

- Fechar a posição quando o sinal de venda for acionado.

Análise de Vantagens

A estratégia de cruzamento linear longo-curto possui as seguintes vantagens:

- Simples e eficaz: a lógica da estratégia é clara, fácil de implementar e pode capturar a tendência linear do preço.

- Ampla aplicabilidade: seja em mercados com tendência ou em mercados laterais, a estratégia pode gerar sinais de negociação.

- Forte capacidade de otimização: a estratégia inclui alguns parâmetros-chave, como o período da regressão linear, média móvel etc., que podem ser otimizados para melhorar o desempenho da estratégia.

Análise de Riscos

Embora a estratégia de cruzamento linear longo-curto tenha muitas vantagens, ela também apresenta alguns riscos:

- Risco de identificação de tendência: quando o movimento do preço não segue uma tendência linear, por exemplo, em mercados laterais, a estratégia pode gerar sinais falsos. Isso pode ser mitigado combinando outros indicadores como MACD.

- Risco de configuração de parâmetros: o desempenho da estratégia é sensível à configuração dos parâmetros; parâmetros inadequados podem levar a perdas. Portanto, é necessário realizar backtesting e otimização completos dos parâmetros antes da negociação real.

- Risco de overfitting: se os parâmetros forem otimizados excessivamente, a estratégia pode se ajustar demais aos dados históricos e ter desempenho ruim no futuro. Métodos para evitar overfitting incluem manter a simplicidade, testar em conjuntos de dados fora da amostra, etc.

Direções de Otimização

- Combinação com outros indicadores: o sinal de regressão linear pode ser combinado com outros indicadores técnicos, como MACD, Bandas de Bollinger, etc., para aumentar a precisão do sinal.

- Otimização dinâmica de parâmetros: pode-se projetar um mecanismo de adaptação de parâmetros que ajuste os parâmetros dinamicamente de acordo com as condições do mercado, melhorando a adaptabilidade.

- Inclusão de módulo de gerenciamento de risco: adicionar medidas de controle de risco, como stop-loss e gerenciamento de capital, para reduzir o risco de cada negociação e melhorar o retorno acumulado.

- Otimização por aprendizado de máquina: algoritmos de aprendizado de máquina podem ser usados para otimizar continuamente o modelo de regressão linear, tornando suas previsões mais precisas.

Resumo

A estratégia de cruzamento linear longo-curto baseia-se na regressão linear do preço e gera sinais de negociação comparando o preço previsto com o preço atual. A lógica da estratégia é simples e clara, podendo capturar a tendência linear do preço e ser aplicável a vários tipos de mercado. Além disso, a estratégia é fácil de implementar e otimizar, permitindo ajustar parâmetros flexivelmente, combinar com outros indicadores e adicionar módulos de gerenciamento de risco para melhorar continuamente o desempenho. No entanto, a estratégia também apresenta riscos como identificação imprecisa de tendências, configuração inadequada de parâmetros e overfitting em dados históricos, sendo necessário cautela na aplicação prática. Em suma, a estratégia de cruzamento linear longo-curto é uma estratégia de negociação quantitativa simples e eficaz, que merece ser explorada e otimizada.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1