Estratégia de trading quantitativo adaptativa com cruzamento de médias móveis duplas e stop loss/take profit

Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado no cruzamento de duas médias móveis, combinando diversos indicadores técnicos como médias móveis (MA), take profit (TP) e stop loss (SL). A ideia central da estratégia é utilizar o cruzamento de médias móveis de curto e longo prazo para identificar a tendência do mercado e, com base nisso, tomar decisões de negociação. Além disso, a estratégia incorpora mecanismos de take profit e stop loss para controlar riscos e travar lucros. Esta abordagem visa capturar mudanças na tendência do mercado, ao mesmo tempo que oferece ferramentas de gestão de risco, tornando-se um sistema de negociação relativamente completo.

Princípio da Estratégia

-

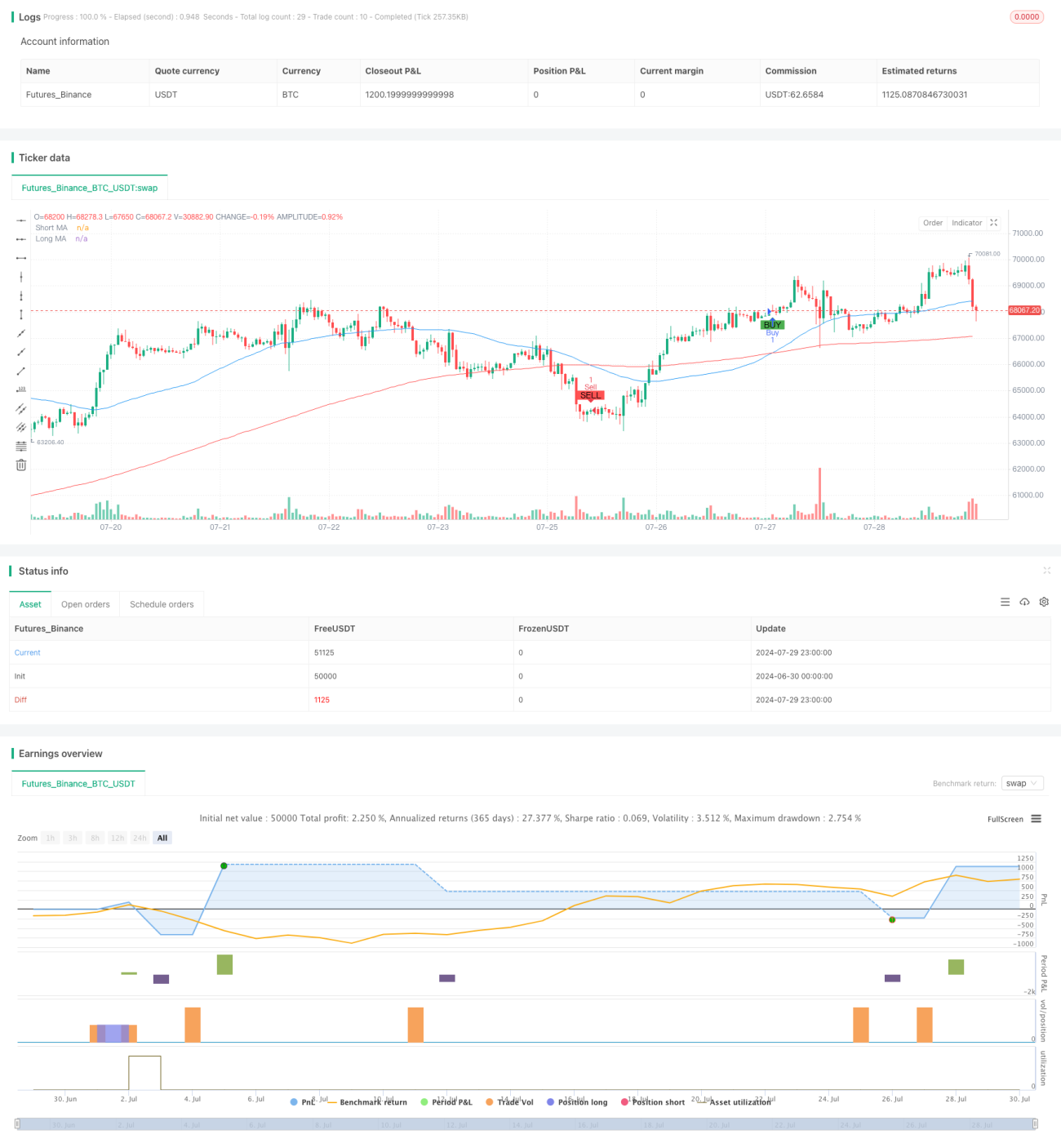

Cruzamento de Duas Médias Móveis: A estratégia utiliza duas médias móveis simples (SMA) com períodos diferentes: 50 e 200. Quando a média móvel de curto prazo (50 períodos) cruza para cima da média móvel de longo prazo (200 períodos), gera-se um sinal de compra. Inversamente, quando a média móvel de curto prazo cruza para baixo da média de longo prazo, gera-se um sinal de venda.

-

Execução das Operações: Ao surgir um sinal de compra, a estratégia abre uma posição comprada (long). Ao surgir um sinal de venda, a estratégia fecha a posição comprada e abre uma posição vendida (short). Esta abordagem permite que a estratégia opere de forma flexível em diferentes condições de mercado.

-

Take Profit e Stop Loss: A estratégia define níveis percentuais de take profit e stop loss para cada operação. O nível de take profit é definido em 2% do preço de entrada, e o stop loss em 1% do preço de entrada. Este mecanismo ajuda a controlar o risco e a proteger os lucros.

-

Exibição Gráfica: A estratégia desenha no gráfico as médias móveis de curto e longo prazo, marca os sinais de compra e venda com cores diferentes e adiciona etiquetas de texto indicando a direção da operação, melhorando a visualização da estratégia.

Vantagens da Estratégia

-

Seguimento de Tendência: Ao utilizar o cruzamento de duas médias móveis, a estratégia consegue capturar eficazmente as mudanças de tendência do mercado, adaptando-se a diferentes ambientes de mercado.

-

Gestão de Risco: Os mecanismos incorporados de take profit e stop loss proporcionam controle de risco para cada operação, ajudando a limitar perdas potenciais e a travar lucros.

-

Adaptabilidade: A estratégia permite que o usuário personalize os períodos das médias móveis, as percentagens de take profit e stop loss, tornando-a adaptável a diferentes ativos e condições de mercado.

-

Visualização: Ao exibir de forma intuitiva os sinais de negociação e as médias móveis no gráfico, a estratégia aumenta a transparência e a compreensibilidade das decisões de negociação.

-

Abordagem Completa: A estratégia abre tanto posições compradas quanto vendidas, aproveitando as oportunidades bidirecionais do mercado.

Riscos da Estratégia

-

Risco de Mercado Lateral: Em mercados laterais ou de congestão, a estratégia de cruzamento de duas médias móveis pode gerar sinais falsos frequentes, resultando em excesso de negociações e perdas desnecessárias.

-

Atraso: As médias móveis são indicadores inerentemente atrasados, podendo perder o ponto ideal de entrada ou saída nas reversões de tendência.

-

Risco de Take Profit/Stop Loss Fixos: O uso de percentagens fixas de take profit e stop loss pode não ser adequado para todas as condições de mercado, podendo levar a saídas prematuras em alguns casos.

-

Dependência Excessiva de Indicadores Técnicos: A estratégia depende inteiramente de indicadores técnicos, ignorando fatores fundamentais, o que pode resultar em desempenho fraco quando notícias ou eventos importantes impactam o mercado.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente dos parâmetros escolhidos, como os períodos das médias e as percentagens de take profit/stop loss. Definições inadequadas podem levar a um desempenho fraco.

Possibilidades de Otimização

-

Take Profit/Stop Loss Dinâmicos: Considerar a introdução de mecanismos dinâmicos baseados na volatilidade do mercado, como o uso do indicador ATR (Average True Range) para ajustar os níveis de take profit e stop loss, adaptando-se a diferentes condições de mercado.

-

Adicionar Filtros: Incluir indicadores técnicos adicionais como filtros, por exemplo RSI (Índice de Força Relativa) ou MACD (Convergência/Divergência de Médias Móveis), para reduzir sinais falsos e melhorar a qualidade das entradas.

-

Análise em Múltiplos Períodos: Considerar aplicar a estratégia em múltiplos períodos gráficos para obter uma visão mais abrangente do mercado e sinais de negociação mais confiáveis.

-

Backtest Quantitativo: Realizar backtests completos com dados históricos, otimizar as definições dos parâmetros e avaliar o desempenho da estratégia em diferentes condições de mercado.

-

Combinar Análise Fundamental: Introduzir fatores fundamentais, como divulgações de dados econômicos ou eventos importantes, como suporte auxiliar nas decisões de negociação.

-

Gestão de Posição: Implementar estratégias mais sofisticadas de gestão de posição, como ajustar dinamicamente o tamanho da operação com base no patrimônio da conta e na volatilidade do mercado.

-

Otimização com Machine Learning: Considerar o uso de algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e o processo de geração de sinais, aumentando a adaptabilidade e o desempenho da estratégia.

Resumo

A estratégia de negociação quantitativa adaptativa com Take Profit e Stop Loss baseada no cruzamento de duas médias móveis é um sistema de negociação completo baseado em análise técnica. Ela utiliza o cruzamento de médias móveis para capturar a tendência do mercado e gerencia o risco por meio de mecanismos de take profit e stop loss. As vantagens da estratégia residem na sua simplicidade, visualização e capacidade de gestão de risco. No entanto, também enfrenta desafios como a possibilidade de gerar sinais falsos em mercados laterais e o atraso inerente aos indicadores.

Ao introduzir otimizações como take profit/stop loss dinâmicos, filtros com múltiplos indicadores técnicos e análise em múltiplos períodos, a estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade. Além disso, incorporar análise fundamental e aplicar técnicas de aprendizado de máquina pode trazer melhores resultados de negociação.

No geral, esta estratégia oferece um ponto de partida sólido para os traders, mas ainda requer otimização e ajustes contínuos de acordo com o perfil de risco individual e as condições do mercado. Na prática, recomenda-se realizar backtests e simulações completas para garantir a eficácia da estratégia em ambiente real de mercado.

- 1