Отчет Deutsche Bank содержит исследовательские заметки, в которых перечислены несколько распространенных ошибок в количественных стратегиях

0

2399

0

2399

Отчет Deutsche Bank содержит исследовательские заметки, в которых перечислены несколько распространенных ошибок в количественных стратегиях

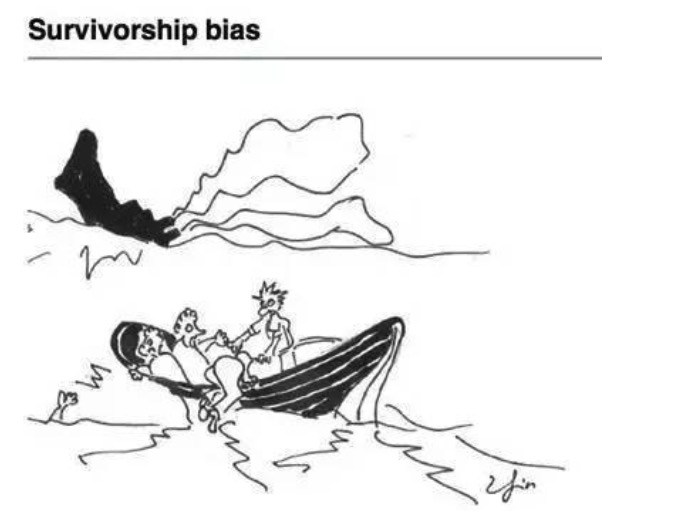

- ### Первый - это Survivorship Bias.

Противоположность выживания - одна из наиболее распространенных проблем, с которыми сталкиваются инвесторы, и многие знают о существовании этой тенденции, но мало кто оценивает ее последствия. Мы склонны использовать только те компании, которые существуют в настоящее время, в ретроспективном периоде, что означает, что мы исключаем последствия, вызванные компаниями, которые вышли из рынка из-за банкротства, реструктуризации.

При корректировке исторических данных, некоторые неплатежеспособные акции регулярно удаляются. Эти вычеркнутые акции не появляются в вашем стратегическом фонде акций. То есть, когда делается ретроспекция на прошлое, используется только информация о текущих составных акциях, за исключением последствий акций, которые будут вычеркнуты из составных акций в будущем из-за плохой производительности или цены акций.

Рисунок 1

Рисунок 1

Противоположность выживания - одна из наиболее распространенных проблем, с которыми сталкиваются инвесторы, и многие знают о существовании этой тенденции, но мало кто оценивает ее последствия. Мы склонны использовать только те компании, которые существуют в настоящее время, в ретроспективном периоде, что означает, что мы исключаем последствия, вызванные компаниями, которые вышли из рынка из-за банкротства, реструктуризации.

При корректировке исторических данных, некоторые неплатежеспособные акции регулярно удаляются. Эти вычеркнутые акции не появляются в вашем стратегическом фонде акций. То есть, когда делается ретроспекция на прошлое, используется только информация о текущих составных акциях, за исключением последствий акций, которые будут вычеркнуты из составных акций в будущем из-за плохой производительности или цены акций.

Рисунок 2

Рисунок 2

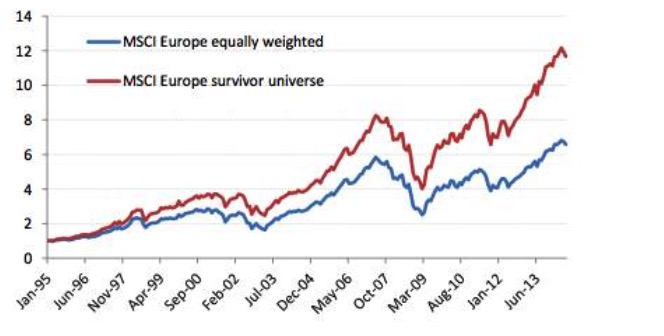

То есть, когда мы используем наиболее успешные компании за последние 30 лет, даже если некоторые из них имеют высокий кредитный риск, когда вы знаете, кто выживет, вы получаете очень высокую прибыль, покупая при высоком кредитном риске или в затруднительном положении. Если учесть те акции, которые обанкротились, выбыли из рынка и плохо работали, вывод будет совершенно противоположным: инвестиции в компании с высоким кредитным риском дают гораздо меньшую прибыль в долгосрочной перспективе, чем в компании с хорошим кредитом.

Есть множество факторов, которые при рассмотрении отклонения выживших приводят к противоположному результату.

Рисунок 3

Рисунок 3

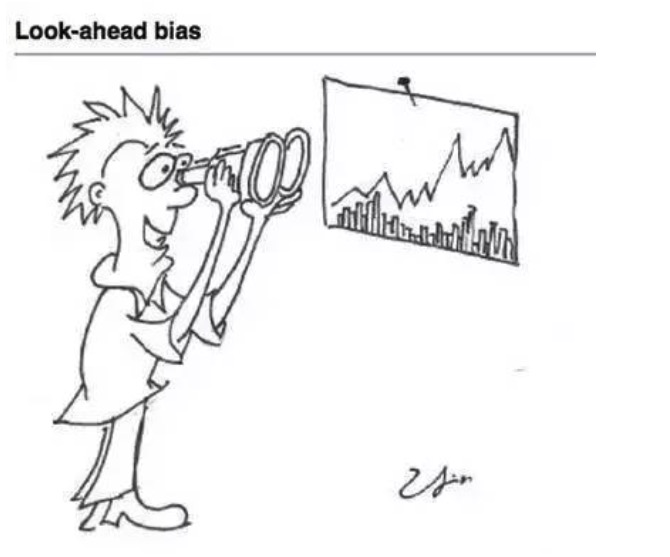

- ### Второй - “Look-ahead bias” (предвзятость).

Рисунок 4

Рисунок 4

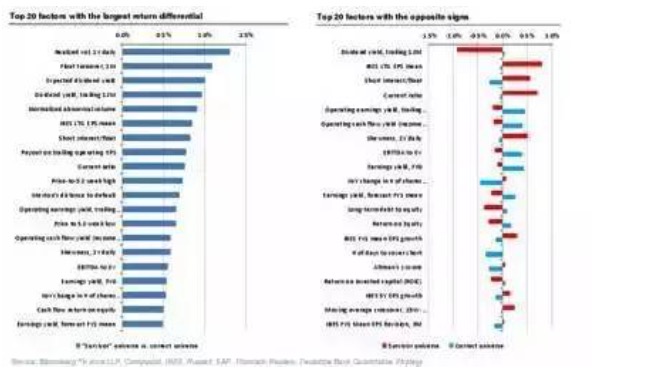

Выживший отклонение, как один из семи грехов, что мы стоим в прошлом, мы не можем предсказать, какие компании выживут и останутся составными частями индекса сегодня, а выживший отклонение - это всего лишь один из примеров прозорливости. Прозорливость отклонения означает, что при проведении ретроспективных оценок используются данные, которые не были доступны или не были опубликованы, и это является наиболее распространенной ошибкой в ретроспективных оценках.

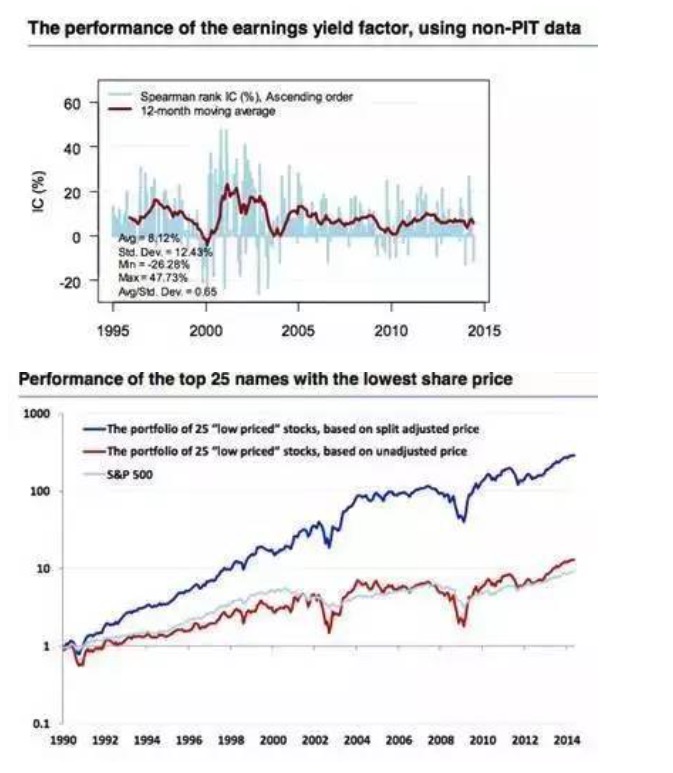

Одним из наиболее ярких примеров прогресса является финансовая информация, в то время как корректировка финансовой информации может привести к ошибкам, которые трудно обнаружить. Как правило, финансовые данные каждой компании публикуются в разные сроки, и часто имеют задержку.

Однако, когда точные данные (Point-in-time data, или PIT data) недоступны, задержанные предположения о финансовой отчетности часто ошибочны. Ниже приведенный график подтверждает различия, вызванные использованием данных PIT по сравнению с данными, не относящимися к PIT. В то же время мы часто получаем исправленные конечные значения, которые мы получаем при загрузке исторических макроданных, но после публикации данных о ВВП во многих развитых странах они подвергаются двум корректировкам, и корректировки в финансовых отчетах крупных компаний также часто корректируются.

Рисунок 5

Рисунок 5

- ### В-третьих, рассказ.

Рисунок 6

Рисунок 6

Некоторые люди любят рассказывать истории без каких-либо данных, а количественные люди любят рассказывать истории с данными и результатами. Есть много сходств между этими двумя ситуациями. Люди, которые умеют рассказывать истории, или люди, которые умеют интерпретировать результаты данных, зачастую, прежде чем получить данные, уже имеют в голове установленный сценарий, который можно поддержать только с помощью данных.

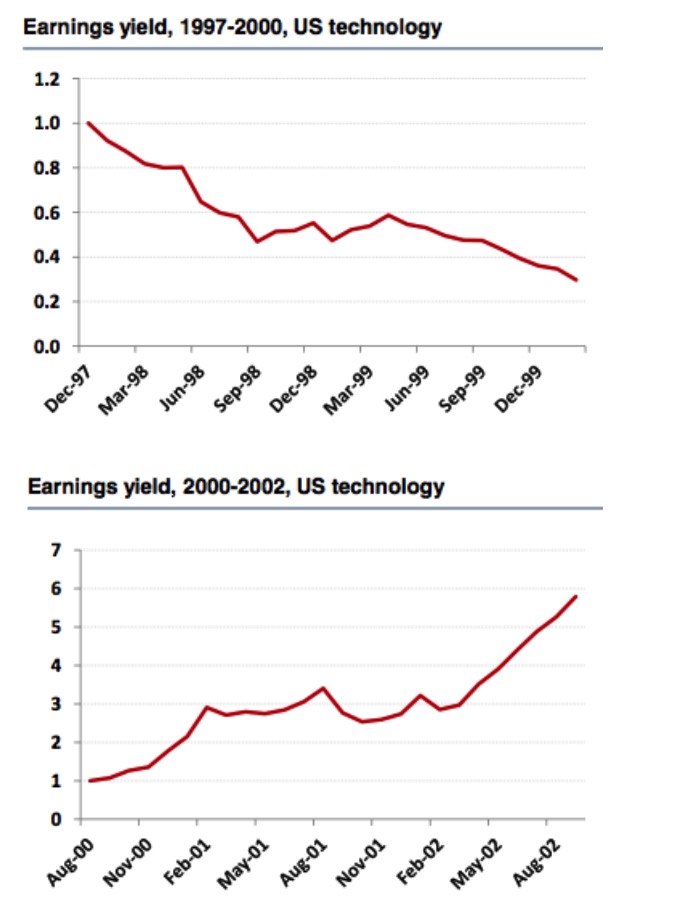

Если мы посмотрим на американские технологические акции и на индекс Russell 3000 в 1997-2000 и 2000-2002 годах, мы увидим совершенно противоположный вывод. По сравнению с американскими технологическими акциями в 1997-2000 годах, рентабельность была хорошим фактором, и результаты были очень надежными, однако, если мы расширим промежуток времени до 2002 года, мы увидим, что показатель рентабельности уже не является хорошим фактором.

Рисунок 7

Рисунок 7

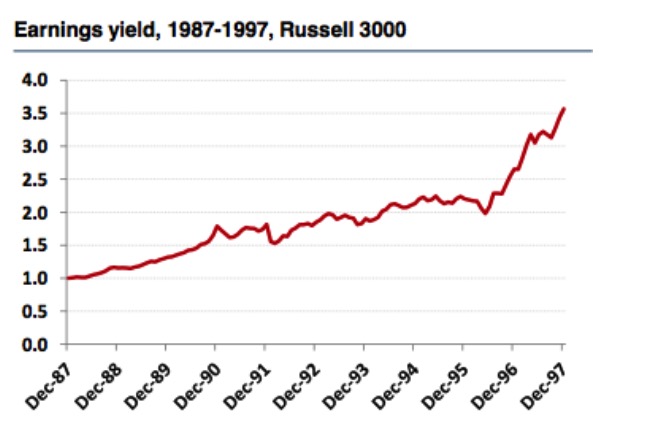

Но если мы посмотрим на рыночные показатели индекса Russell 3000, то получим противоположный вывод, что индекс прибыли по-прежнему является эффективным фактором, и, как видно, длительность отбора и повторного измерения фондового пула оказывает огромное влияние на оценку эффективности фактора. Поэтому рассказчики не могут прийти к правильному выводу.

Рисунок 8

Рисунок 8

Каждый день на рынке появляются новые и хорошие факторы, ищут постоянные мотивы. Стратегии, которые могут быть выпущены, отражают хорошую производительность. Хотя рассказчики очень увлекательно интерпретируют историю, их прогнозы на будущее практически бесполезны. Связь и причинность в финансовой экономике часто трудно понять, поэтому, когда мы делаем результаты, противоречащие здравому смыслу или согласующиеся с первоначальным суждением, лучше не быть рассказчиком.

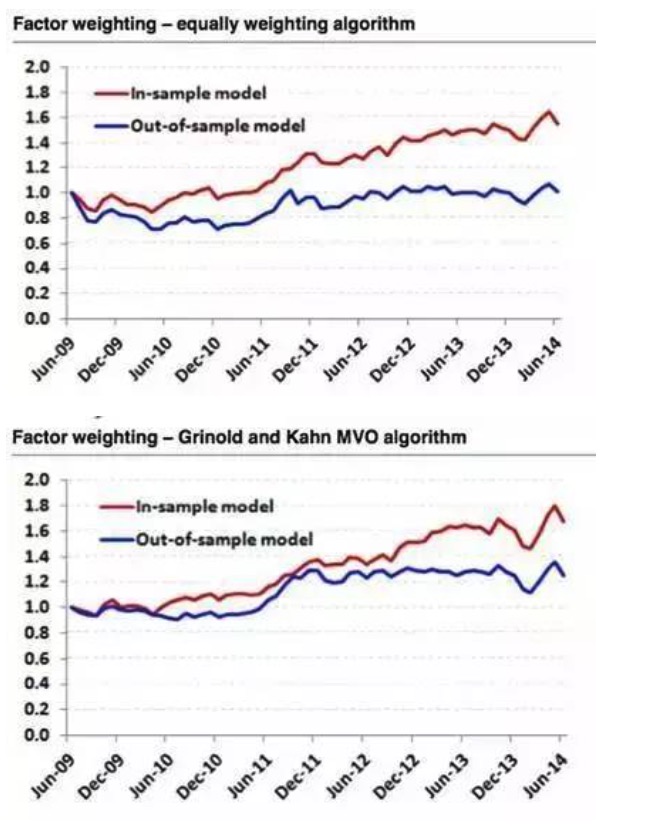

- ### Data mining and data snooping (Исковка и шпионаж данных)

Рисунок 9

Рисунок 9

В настоящее время в данной области, основанной на большом количестве данных и компьютерной вычислительной мощности, люди часто надеются, что получат непредсказуемые положительные и отрицательные факторы. Однако существующие финансовые данные еще не достигли большого количества, а данные о сделках не соответствуют данным, необходимым для снижения уровня шума.

Например, мы моделировали S&P 500 с использованием двух различных алгоритмов взвешивания факторов и выбрали данные за 2009-2014 годы для обратной оценки. Результаты показали, что 6 наиболее эффективных факторов были отобраны из данных за 2009-2014 годы. Результаты обратной оценки с использованием алгоритмов равновесий были совершенными, в то время как результаты обратной оценки с использованием исторических данных были прямыми.

Рисунок 10

Рисунок 10

Таким образом, при построении стратегии или поиске хороших факторов мы должны иметь четкую логику и мотивацию, количественный анализ - это просто инструмент для проверки собственной логики или мотивации, а не поиск логических коротких путей. В целом, мотивация для построения стратегии или поиска факторов исходит из фундаментальных теоретических знаний в области финансов, эффективности рынка, поведенческой финансов и т. Д. Конечно, мы также не отрицаем ценность применения добычи данных в количественной области.

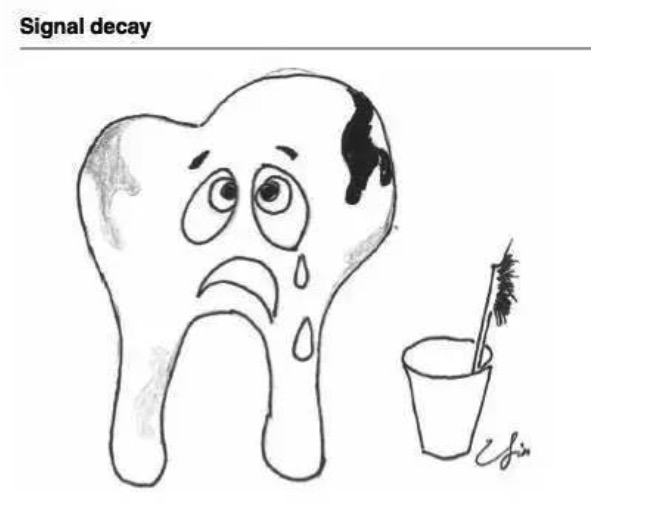

- ### Пятое: убыль сигнала, оборот и стоимость транзакции.

Рисунок 11

Рисунок 11

Сигнальное затухание - это способность предсказать, как долго в будущем прибыль от акций будет расти после появления одного фактора. В целом, высокий коэффициент затухания связан с сигнальным затуханием. Различные факторы выбора акций часто имеют разные характеристики информационного затухания.

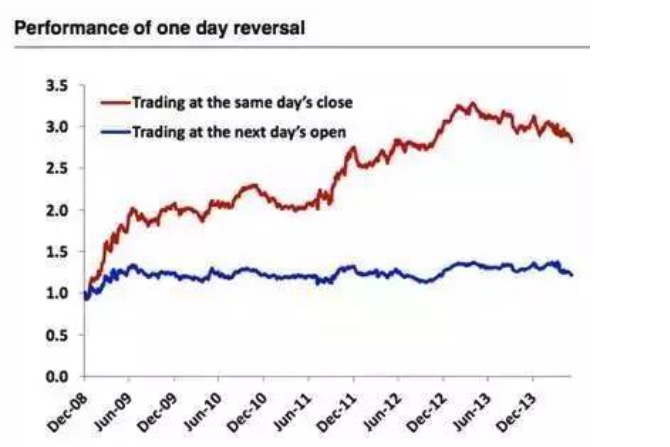

Нужно обратить внимание, что ужесточение сменной ставки не означает снижение частоты смены. Например, мы часто слышим, что мы - долгосрочные инвесторы в ценные бумаги, и мы ожидаем держать акции в течение 3-5 лет. Таким образом, мы можем корректировать один раз в год.

Рисунок 12

Рисунок 12

Когда каждый день закрытие покупать 100 худших акций в тот день, продать прошлые позиции, продолжая ежедневные торговли, очень высокий уровень доходности. Здесь ошибка также прогностический отклонение, еще не конфискованный вскрытие мы не знаем, какие акции в тот день наихудшим образом, то есть использовать процедурные торговли, эта стратегия также не является практически возможным.

- ### Исключения (Outliers)

Рисунок 13

Рисунок 13

Традиционные методы контроля за аномальными значениями включают в себя два вида: winsorization и truncation. Стандартность данных может иметь значительное влияние на производительность модели. Например, в приведенном ниже диаграмме показатели прибыли на акции, используя среднее значение, исключая предельные значения 1% и 2%.

Рисунок 14

Рисунок 14

Несмотря на то, что аномальные значения могут содержать полезную информацию, в большинстве случаев они не содержат полезной информации. Конечно, исключением является фактор динамики цены. Как показано на следующем рисунке, синяя линия - это комбинация, после которой исключены аномальные значения, а красная линия - исходные данные.

Рисунок 15

Рисунок 15

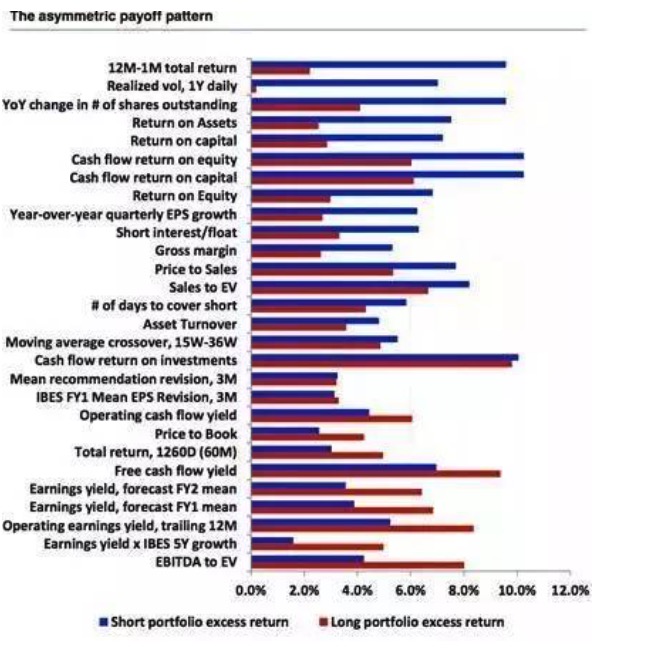

- ### Несимметричность (The asymmetric payoff pattern and shorting)

Рисунок 16

Рисунок 16

К сожалению, не все факторы одинаковы, а многофакторные характеристики прибыли несимметричны, в сочетании с возможными расходами и реальными возможностями, что также создает немалую проблему для количественных инвестиций. Ниже приведена диаграмма, показывающая многофакторные характеристики прибыли факторов, расставленные по размеру разницы.

Рисунок 17

Рисунок 17

Источник: Прогулка по Уолл-стрит