Стратегия линейного пересечения длинных и коротких позиций

Обзор

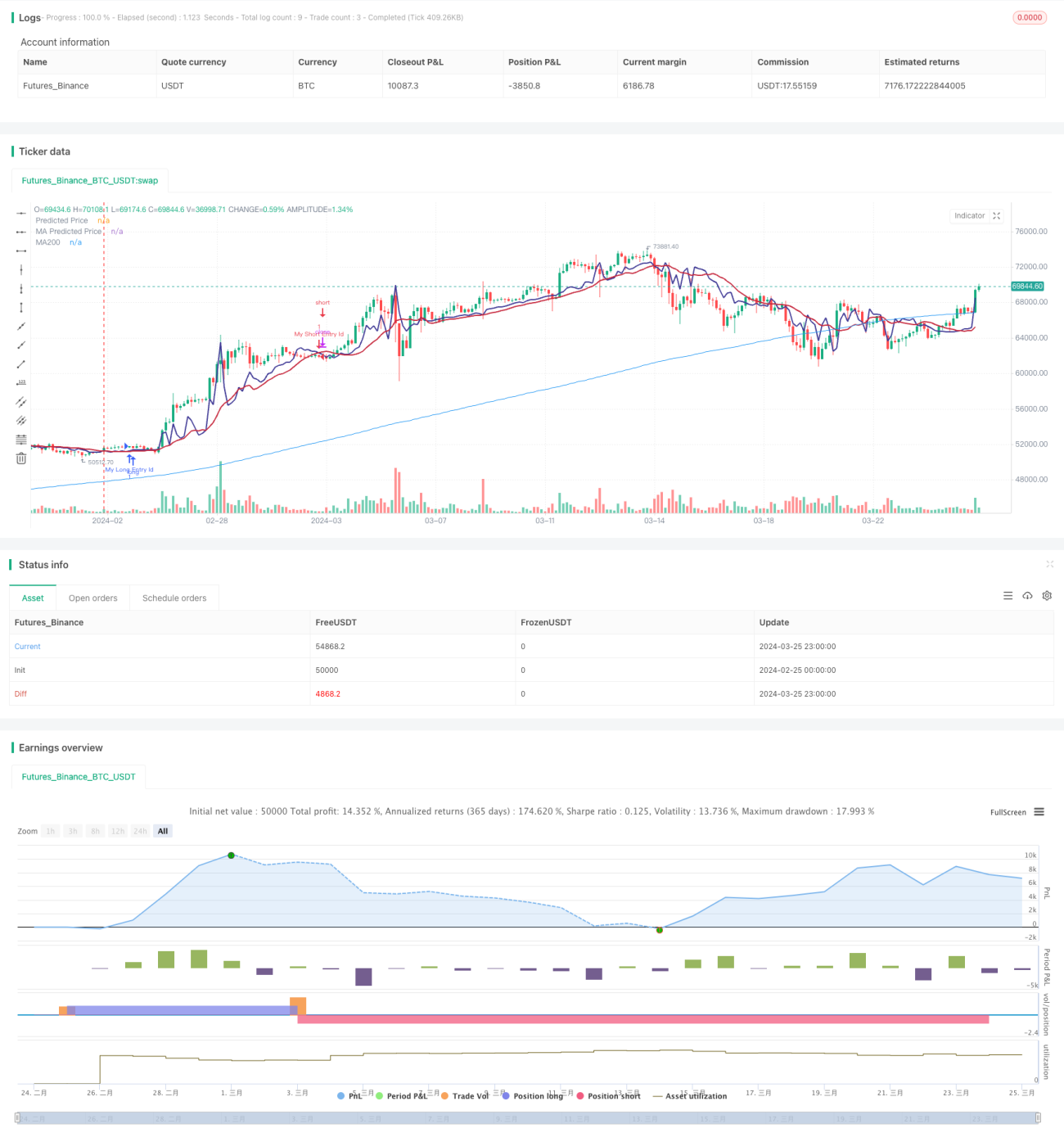

Стратегия линейного пересечения длинных и коротких позиций представляет собой технический анализ, основанный на модели линейной регрессии для прогнозирования будущего движения цены акции. Основной принцип стратегии: движение цены часто следует определённому линейному тренду; с помощью вычисления линейной регрессии цены можно спрогнозировать будущую цену. Когда прогнозируемая цена пересекает текущую цену снизу вверх – открывается длинная позиция, при пересечении сверху вниз – позиция закрывается.

Принцип стратегии

Стратегия сначала вычисляет линейную регрессию цены за определённый период времени. Линейная регрессия с помощью метода наименьших квадратов подбирает прямую линию, которая представляет собой тенденцию изменения цены во времени. Затем стратегия наносит на график линию прогнозируемой цены и текущую цену.

Стратегия определяет два сигнала:

- Сигнал на открытие длинной позиции: возникает, когда прогнозируемая цена пересекает текущую цену снизу вверх.

- Сигнал на закрытие позиции (короткий сигнал): возникает, когда прогнозируемая цена пересекает текущую цену сверху вниз.

При появлении сигнала на открытие длинной позиции стратегия открывает длинную позицию; при появлении сигнала на закрытие – позиция закрывается.

Ключевые шаги стратегии:

- Вычисление линейной регрессии цены за определённый период.

- Отображение на графике прогнозируемой цены и текущей цены.

- Определение сигналов на открытие и закрытие позиций.

- Открытие длинной позиции при появлении сигнала на вход.

- Закрытие позиции при появлении сигнала на выход.

Анализ преимуществ

Стратегия линейного пересечения длинных и коротких позиций обладает следующими преимуществами:

- Простота и эффективность: логика стратегии ясна, легко реализуема, позволяет улавливать линейный тренд цены.

- Широкая применимость: стратегия генерирует торговые сигналы как в трендовом, так и в боковом рынке.

- Высокая оптимизируемость: стратегия содержит ключевые параметры, такие как период линейной регрессии, скользящая средняя и т.д.; их можно оптимизировать для повышения эффективности стратегии.

Анализ рисков

Несмотря на многие преимущества, стратегия также несёт определённые риски:

- Риск идентификации тренда: когда движение цены не следует линейному тренду (например, при боковом движении), стратегия может генерировать ложные сигналы. Для снижения риска можно комбинировать с другими индикаторами, такими как MACD.

- Риск настройки параметров: эффективность стратегии чувствительна к настройкам параметров; неправильные параметры могут привести к убыткам. Поэтому перед реальной торговлей необходимо провести тщательное бэктестирование и оптимизацию параметров.

- Риск переобучения: чрезмерная оптимизация параметров может привести к переобучению стратегии на исторических данных, что приведёт к плохой работе в будущем. Методы предотвращения переобучения включают сохранение простоты, тестирование на вневыборочных данных и т.д.

Направления оптимизации

- Комбинирование с другими индикаторами: сигнал линейной регрессии можно комбинировать с другими техническими индикаторами, такими как MACD, полосы Боллинджера, для повышения точности сигналов.

- Динамическая оптимизация параметров: можно разработать механизм адаптации параметров, который динамически корректирует их в зависимости от рыночной ситуации, повышая адаптивность.

- Добавление модуля управления рисками: включить в стратегию стоп-лоссы, управление капиталом и другие меры контроля рисков для снижения риска по одной сделке и улучшения совокупной доходности.

- Оптимизация с помощью машинного обучения: можно использовать алгоритмы машинного обучения для постоянного улучшения модели линейной регрессии, делая прогнозы более точными.

Заключение

Стратегия линейного пересечения длинных и коротких позиций основана на линейной регрессии цены, генерируя торговые сигналы путём сравнения прогнозируемой и текущей цены. Логика стратегии проста и понятна, она позволяет улавливать линейные тренды цены и подходит для различных рыночных условий. В то же время стратегия легко реализуется и оптимизируется: можно гибко настраивать параметры, комбинировать с другими индикаторами, добавлять модуль управления рисками и т.д., постоянно повышая её эффективность. Однако стратегия также несёт риски неточного определения тренда, некорректной настройки параметров, переобучения на исторических данных и другие; при практическом применении требуется осторожность. В целом, стратегия линейного пересечения длинных и коротких позиций является простым и эффективным алгоритмическим торговым подходом, заслуживающим дальнейшего изучения и оптимизации.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1