لمبی اور چھوٹی لکیری کراس اوور حکمت عملی

جائزہ

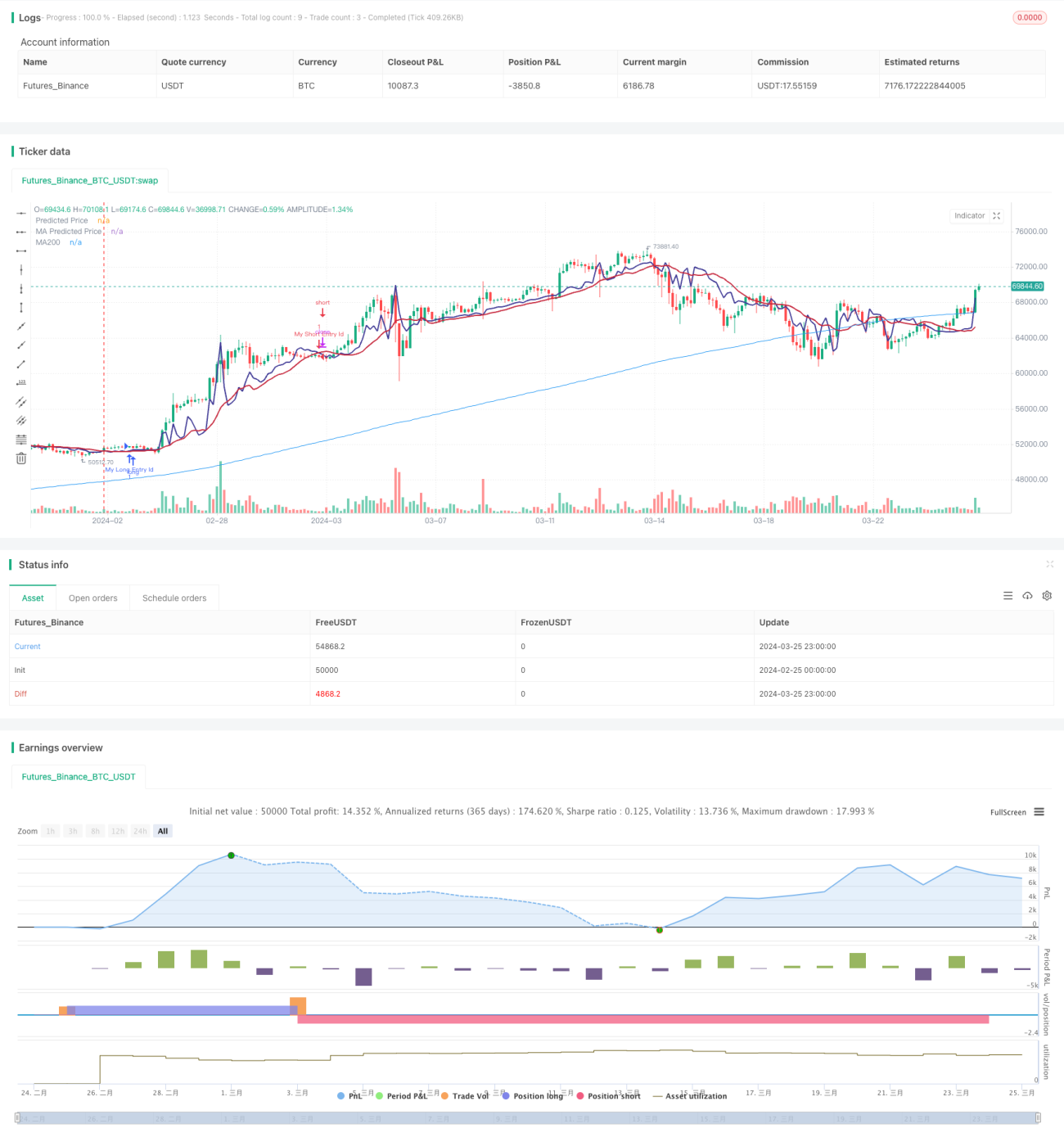

لمبی-مختصر لکیری کراس اوور حکمت عملی ایک تکنیکی تجزیہ کی حکمت عملی ہے، جو لکیری رجعت ماڈل کی بنیاد پر اسٹاک کی مستقبل کی قیمت کی پیش گوئی کرتی ہے۔ حکمت عملی کا بنیادی اصول یہ ہے کہ قیمت کی حرکت اکثر ایک خاص لکیری رجحان کی پیروی کرتی ہے۔ قیمت کی لکیری رجعت کا حساب لگا کر مستقبل کی قیمت کی پیش گوئی کی جا سکتی ہے۔ جب پیش گوئی کردہ قیمت موجودہ قیمت سے اوپر جاتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب نیچے جاتی ہے تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے ایک مخصوص مدت کے دوران قیمتوں کی لکیری رجعت کا حساب لگاتی ہے۔ لکیری رجعت کم از کم مربعات کے طریقہ کار سے ایک سیدھی لکیر تیار کرتی ہے، جو وقت کے ساتھ قیمت میں تبدیلی کے رجحان کو ظاہر کرتی ہے۔ حکمت عملی پھر چارٹ پر پیش گوئی کردہ قیمت کی لکیر اور موجودہ قیمت کی لکیر کھینچتی ہے۔

حکمت عملی دو سگنلز کی وضاحت کرتی ہے:

- لمبی پوزیشن کا سگنل: جب پیش گوئی کردہ قیمت موجودہ قیمت سے اوپر جاتی ہے تو یہ سگنل فعال ہوتا ہے۔

- مختصر پوزیشن کا سگنل: جب پیش گوئی کردہ قیمت موجودہ قیمت سے نیچے جاتی ہے تو یہ سگنل فعال ہوتا ہے۔

جب لمبی پوزیشن کا سگنل آتا ہے تو حکمت عملی لمبی پوزیشن کھولتی ہے؛ جب مختصر پوزیشن کا سگنل آتا ہے تو پوزیشن بند کر دیتی ہے۔

حکمت عملی کے اہم اقدامات درج ذیل ہیں:

- ایک مخصوص مدت کے دوران قیمتوں کی لکیری رجعت کا حساب لگانا۔

- چارٹ پر پیش گوئی کردہ قیمت کی لکیر اور موجودہ قیمت کی لکیر کھینچنا۔

- لمبی اور مختصر پوزیشنوں کے سگنلز کی وضاحت کرنا۔

- لمبی پوزیشن کے سگنل کے فعال ہونے پر پوزیشن کھولنا۔

- مختصر پوزیشن کے سگنل کے فعال ہونے پر پوزیشن بند کرنا۔

فوائد کا تجزیہ

لمبی-مختصر لکیری کراس اوور حکمت عملی کے درج ذیل فوائد ہیں:

- سادہ اور موثر: اس حکمت عملی کی منطق واضح ہے، اسے آسانی سے نافذ کیا جا سکتا ہے، اور یہ قیمت کے لکیری رجحان کو پکڑ سکتی ہے۔

- وسیع اطلاق: چاہے رجحانی مارکیٹ ہو یا اتار چڑھاؤ والی مارکیٹ، حکمت عملی تجارتی سگنلز پیدا کر سکتی ہے۔

- مضبوط اصلاح کی صلاحیت: حکمت عملی میں کچھ اہم پیرامیٹرز شامل ہیں، جیسے لکیری رجعت کی مدت اور مووینگ ایوریجز، جنہیں بہتر بنا کر حکمت عملی کی کارکردگی کو بڑھایا جا سکتا ہے۔

خطرات کا تجزیہ

اگرچہ لمبی-مختصر لکیری کراس اوور حکمت عملی کے بہت سے فوائد ہیں، لیکن اس میں کچھ خطرات بھی ہیں:

- رجحان کی شناخت کا خطرہ: جب قیمت کی حرکت لکیری رجحان کی پیروی نہیں کرتی، مثلاً اتار چڑھاؤ والی مارکیٹ میں، حکمت عملی غلط سگنلز پیدا کر سکتی ہے۔ اس خطرے کو MACD جیسے دیگر اشارے شامل کر کے کم کیا جا سکتا ہے۔

- پیرامیٹر سیٹنگ کا خطرہ: حکمت عملی کی کارکردگی پیرامیٹر سیٹنگز کے لیے حساس ہوتی ہے، اور نامناسب پیرامیٹرز نقصان کا سبب بن سکتے ہیں۔ لہٰذا اصل تجارت سے پہلے پیرامیٹرز کی مکمل بیک ٹیسٹنگ اور اصلاح کرنا ضروری ہے۔

- اوور فٹنگ کا خطرہ: اگر پیرامیٹرز کو حد سے زیادہ بہتر کیا جائے تو حکمت عملی تاریخی ڈیٹا کے مطابق ڈھل سکتی ہے اور مستقبل میں ناقص کارکردگی دکھا سکتی ہے۔ اوور فٹنگ سے بچنے کے طریقوں میں سادگی برقرار رکھنا اور ڈیٹا سیٹ سے باہر ٹیسٹ کرنا شامل ہے۔

بہتری کے شعبے

- دیگر اشارے کے ساتھ انضمام: لکیری رجعت کے سگنلز کو دوسرے تکنیکی اشارے جیسے MACD، بولنگر بینڈز وغیرہ کے ساتھ ملا کر سگنلز کی درستگی بڑھائی جا سکتی ہے۔

- متحرک پیرامیٹر کی اصلاح: پیرامیٹرز کے لیے ایک خودکار موافقت کا نظام تیار کیا جا سکتا ہے، جو مارکیٹ کے حالات کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرے، جس سے موافقت میں اضافہ ہو۔

- رسک مینجمنٹ ماڈیول کا اضافہ: حکمت عملی میں سٹاپ لاس، سرمائے کا انتظام جیسے رسک کنٹرول کے اقدامات شامل کیے جا سکتے ہیں، جس سے ایک بار کی تجارت کا خطرہ کم ہو اور مجموعی منافع میں اضافہ ہو۔

- مشین لرننگ سے بہتری: لکیری رجعت ماڈل کو مزید درست بنانے کے لیے مشین لرننگ الگورتھم استعمال کیے جا سکتے ہیں۔

خلاصہ

لمبی-مختصر لکیری کراس اوور حکمت عملی قیمت کی لکیری رجعت پر مبنی ہے، اور پیش گوئی کردہ قیمت اور موجودہ قیمت کا موازنہ کر کے تجارتی سگنلز پیدا کرتی ہے۔ اس حکمت عملی کی منطق سادہ اور واضح ہے، یہ قیمت کے لکیری رجحان کو پکڑ سکتی ہے، اور مختلف مارکیٹوں میں لاگو ہوتی ہے۔ ساتھ ہی، اسے آسانی سے نافذ اور بہتر بنایا جا سکتا ہے، پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، دوسرے اشارے کے ساتھ ملایا جا سکتا ہے، اور رسک مینجمنٹ ماڈیول شامل کیا جا سکتا ہے، جس سے حکمت عملی کی کارکردگی میں مسلسل اضافہ ہوتا ہے۔ تاہم، حکمت عملی میں رجحان کی غلط شناخت، پیرامیٹرز کی نامناسب ترتیب، اور تاریخی ڈیٹا کے ساتھ اوور فٹنگ جیسے خطرات بھی ہیں، لہٰذا اصل استعمال میں احتیاط برتنی چاہیے۔ مجموعی طور پر، لمبی-مختصر لکیری کراس اوور حکمت عملی ایک سادہ اور موثر مقداری تجارتی حکمت عملی ہے، جو مزید تلاش اور بہتری کے قابل ہے۔

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1