Chiến lược giao cắt vàng và tử của hai đường EMA

Tổng quan

Chiến lược này là chiến lược giao dịch dựa trên tín hiệu vàng tử (金叉) và tử thần (死叉) của chỉ báo EMA kép. Chiến lược tính toán EMA nhanh và EMA chậm, mua lên (long) khi EMA nhanh cắt lên trên EMA chậm, và đóng vị thế khi EMA nhanh cắt xuống dưới EMA chậm. Chiến lược này đơn giản, dễ thực hiện, phù hợp với giao dịch trung và ngắn hạn.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chỉ báo EMA kép. Đầu tiên, tính toán EMA nhanh và EMA chậm. Chu kỳ của EMA nhanh ngắn, có thể phản ánh nhạy bén sự biến động giá; chu kỳ của EMA chậm dài hơn, phản ánh xu hướng dài hạn. Khi EMA nhanh cắt lên trên EMA chậm từ phía dưới, tạo ra tín hiệu vàng tử, cho thấy giá ngắn hạn đang tăng mạnh, có thể mua lên; khi EMA nhanh cắt xuống dưới EMA chậm từ phía trên, tạo ra tín hiệu tử thần, cho thấy giá ngắn hạn đang giảm mạnh, nên đóng vị thế.

Cụ thể, chiến lược này bao gồm các bước sau:

- Nhập tham số cho EMA nhanh và EMA chậm, bao gồm độ dài chu kỳ SMA, nguồn dữ liệu, v.v.

- Tính toán EMA nhanh và EMA chậm.

- Xác định thời điểm vàng tử: EMA nhanh cắt lên trên EMA chậm từ phía dưới.

- Xác định thời điểm tử thần: EMA nhanh cắt xuống dưới EMA chậm từ phía trên.

- Mua lên tại thời điểm vàng tử.

- Đóng vị thế tại thời điểm tử thần.

- Có thể chọn cho phép bán khống (short) hay không, và có sử dụng chiến lược cắt lỗ/chốt lời hay không.

- Đưa ra thông báo về lệnh mua/bán.

Thông qua chiến lược giao cắt EMA kép đơn giản này, có thể bắt kịp xu hướng ngắn hạn của giá để thu lợi nhuận.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Tư duy chiến lược đơn giản, rõ ràng, dễ hiểu và nắm bắt.

- Chỉ cần chỉ báo EMA kép, dễ dàng triển khai.

- Có thể bắt kịp xu hướng ngắn hạn của giá, kiếm lợi từ biến động.

- Có thể tùy chỉnh chu kỳ EMA, linh hoạt thích ứng với các môi trường thị trường khác nhau.

- Có thể chọn cho phép bán khống hay không, linh hoạt kiểm soát rủi ro chiến lược.

- Có thể chọn sử dụng chiến lược cắt lỗ/chốt lời để kiểm soát rủi ro giao dịch.

- Có thể đưa ra thông báo mua/bán, thuận tiện giám sát.

- Chiến lược dễ tối ưu, có thể linh hoạt thiết lập tham số EMA để tối ưu hóa khoảng lợi nhuận.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chiến lược EMA kép dễ tạo ra tín hiệu nhiễu, có thể dẫn đến thua lỗ không đáng có.

- Thiết lập điểm cắt lỗ không hợp lý có thể mở rộng thua lỗ.

- Tần suất giao dịch có thể quá cao, làm tăng chi phí giao dịch và rủi ro trượt giá.

- Tham số EMA cố định không thể thích ứng với biến động thị trường.

- Dễ mua đỉnh bán đáy, mất đi sự phán đoán bình tĩnh.

- Không thể nhận biết sự đảo chiều xu hướng, có thể mở vị thế ngược chiều.

Các biện pháp quản lý rủi ro tương ứng:

- Tối ưu hóa tham số EMA, giảm xác suất tín hiệu nhiễu.

- Thiết lập điểm cắt lỗ hợp lý, kiểm soát mức thua lỗ mỗi lệnh.

- Tối ưu hóa chu kỳ EMA, giảm tần suất giao dịch.

- Có thể điều chỉnh động tham số EMA theo từng giai đoạn thị trường.

- Thêm các chỉ báo xác định xu hướng, tránh mua đuổi bán đáy.

- Kết hợp với các chỉ báo xu hướng để xác định xu hướng lớn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa động tham số EMA, sử dụng các tổ hợp chu kỳ EMA khác nhau ở các giai đoạn thị trường khác nhau, tối ưu hóa hiệu quả chênh lệch tham số.

- Thêm điều kiện lọc cổ phiếu, chỉ giao dịch với các cổ phiếu đáp ứng điều kiện nhất định, tăng tỷ lệ thành công.

- Kết hợp với chỉ báo biến động (volatility), giảm vị thế trong giai đoạn biến động thấp để tránh rủi ro.

- Kết hợp với chỉ báo khối lượng, chỉ phát tín hiệu khi khối lượng cao xác nhận xu hướng.

- Thiết lập điều kiện giá, ví dụ chỉ giao dịch chiến lược EMA khi giá phá vỡ đường trung bình 20 ngày.

- Tối ưu hóa chiến lược cắt lỗ và thiết lập điều kiện chốt lời để khóa lợi nhuận.

- Thêm phán đoán xu hướng cấp độ lớn, tránh mở vị thế ngược xu hướng.

- Kết hợp với các thuật toán học sâu và các thuật toán học máy khác nhau để liên tục tối ưu hóa chiến lược.

Tổng kết

Tóm lại, chiến lược vàng tử / tử thần dựa trên EMA kép có tư duy tổng thể đơn giản, rõ ràng, dễ hiểu và triển khai, có thể bắt kịp biến động giá để kiếm lợi nhuận, nhưng cũng tồn tại một số rủi ro về lợi nhuận. Chúng ta có thể kiểm soát rủi ro thông qua tối ưu hóa tham số, cắt lỗ/chốt lời, lọc cổ phiếu, phán đoán xu hướng cấp độ lớn,… để đạt được lợi nhuận ổn định và hài lòng. Chiến lược này có thể liên tục tối ưu hóa và nâng cấp, đáng để nghiên cứu và cải tiến.

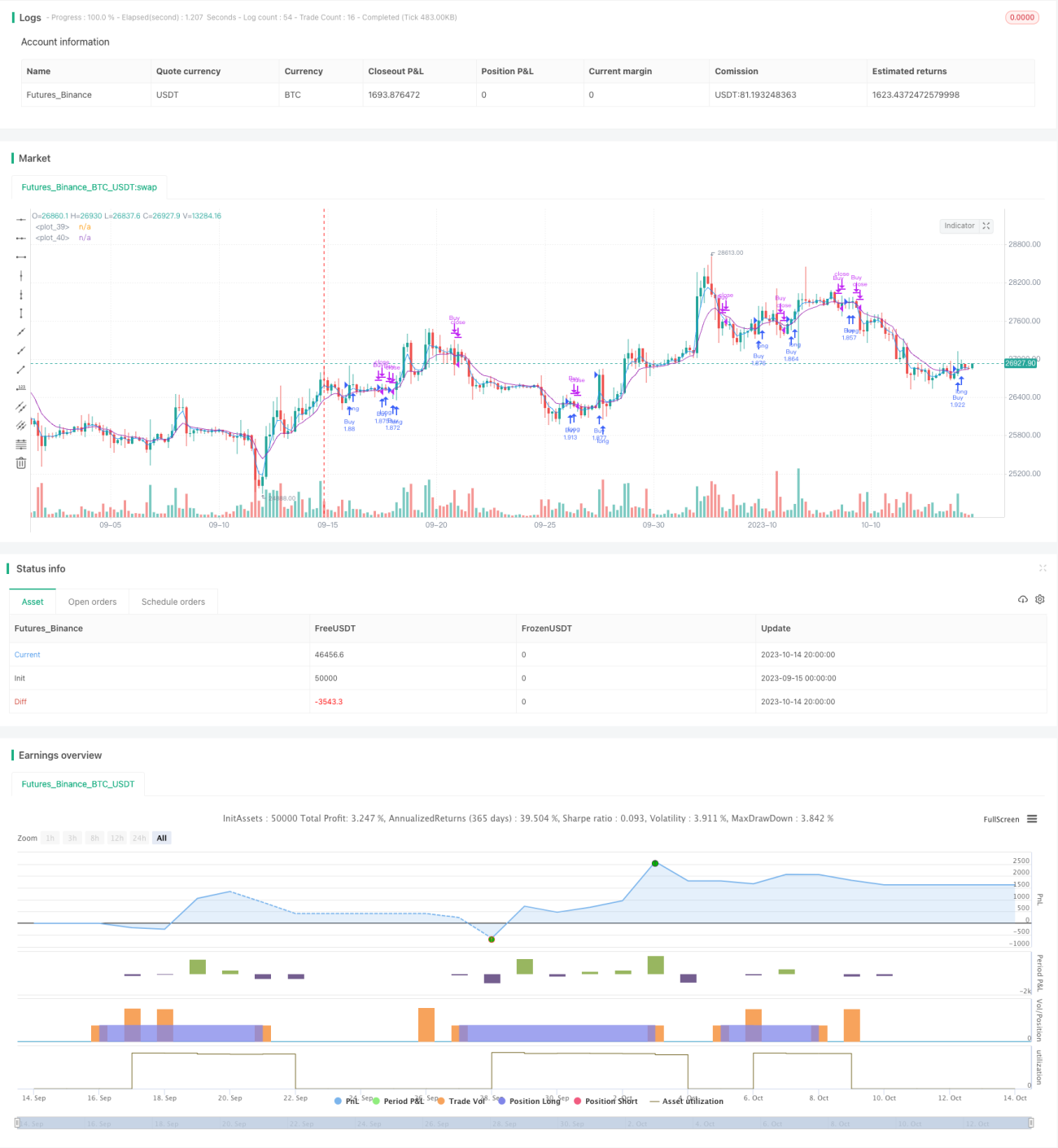

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1