Chỉ báo phân kỳ đa không RSI

Tổng quan

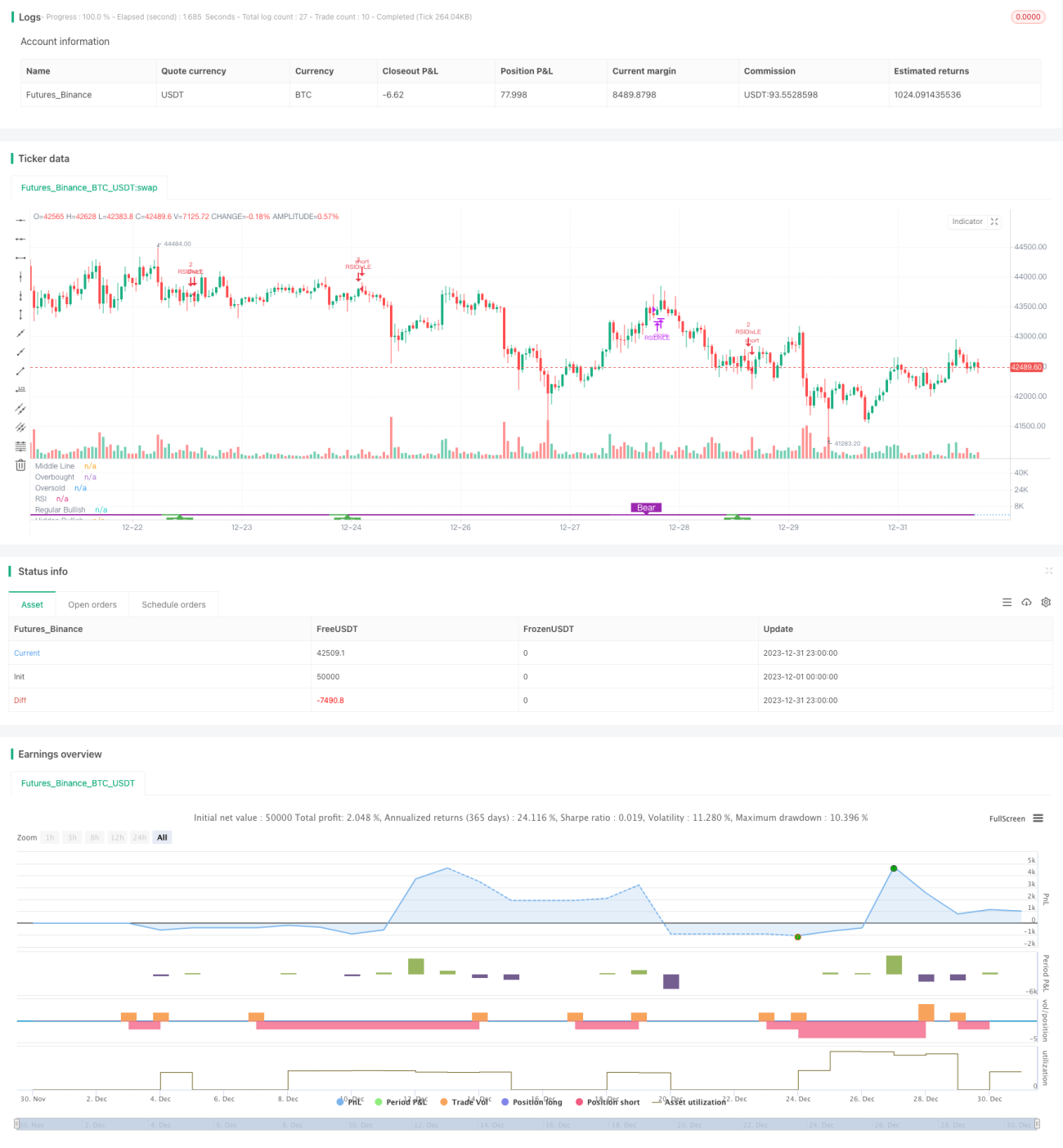

Chiến lược phân kỳ RSI đa hướng là một chiến lược giao dịch định lượng dựa trên chỉ số sức mạnh tương đối (RSI). Nó phân tích sự phân kỳ giữa chỉ báo RSI và giá để phát hiện cơ hội đảo chiều xu hướng giá, nhằm mua thấp bán cao.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là RSI. Nó phân tích sự "phân kỳ" giữa chỉ báo RSI và giá. "Phân kỳ" là khi chỉ báo RSI và giá xuất hiện tín hiệu ngược chiều.

Cụ thể, khi RSI tạo đáy thấp hơn trong khi giá tạo đáy cao hơn, đó là phân kỳ tăng giữa RSI và giá. Điều này báo hiệu giá có khả năng đảo chiều tăng. Chiến lược sẽ mở vị thế mua tại thời điểm này.

Ngược lại, khi RSI tạo đỉnh cao hơn trong khi giá tạo đỉnh thấp hơn, đó là phân kỳ giảm giữa RSI và giá. Điều này báo hiệu giá có khả năng đảo chiều giảm. Chiến lược sẽ mở vị thế bán tại thời điểm này.

Bằng cách bắt các điểm phân kỳ giữa RSI và giá, chiến lược có thể kịp thời phát hiện cơ hội đảo chiều giá, đạt được mua thấp bán cao.

Ưu điểm chiến lược

Chiến lược phân kỳ RSI đa hướng có các ưu điểm sau:

-

Bắt điểm đảo chiều giá chính xác. Phân kỳ giữa RSI và giá thường báo hiệu sự đảo chiều xu hướng sắp xảy ra, là tín hiệu dự báo rất hiệu quả.

-

Thực hiện mua thấp bán cao. Việc vào lệnh tại điểm phân kỳ cho phép mua ở vùng tương đối thấp và bán ở vùng tương đối cao, phù hợp với thực tiễn tốt nhất của giao dịch định lượng.

-

Vượt qua giới hạn của chiến lược RSI thông thường. Chiến lược RSI thông thường chỉ tập trung vào vùng quá mua/quá bán. Trong khi đó, chiến lược này tận dụng thuộc tính đảo chiều của chính chỉ báo RSI, bắt điểm ngoặt một cách chính xác hơn, nâng cao đáng kể hiệu quả chiến lược.

-

Tham số đơn giản. Chỉ có hai tham số chính là chu kỳ RSI và khoảng nhìn lại, rất đơn giản và dễ tối ưu hóa.

Rủi ro chiến lược

Chiến lược phân kỳ RSI đa hướng cũng có một số rủi ro nhất định:

-

Tín hiệu phân kỳ có thể là tín hiệu giả. Sự phân kỳ giữa RSI và giá không nhất thiết dẫn đến sự đảo chiều giá thực sự. Đôi khi cũng hình thành sự đảo chiều giả. Điều này có thể gây thua lỗ giao dịch. Có thể thiết lập cắt lỗ phù hợp để kiểm soát rủi ro.

-

Kém hiệu quả trong thị trường xu hướng. Khi giá cổ phiếu có xu hướng rõ ràng, không gian lợi nhuận của chiến lược này sẽ khá nhỏ. Trong trường hợp đó, tốt nhất là tạm dừng chiến lược và chờ đợi thị trường dao động mới.

-

Rủi ro lãi kép. Chiến lược có tham số lãi kép, nếu gặp nhiều giao dịch thua lỗ, có thể làm gia tốc tổn thất tài khoản. Cần kiểm soát quy mô vị thế và mức cắt lỗ để giảm rủi ro.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kết hợp các chỉ báo khác để lọc tín hiệu. Có thể thêm các chỉ báo như MACD, KDJ để xác minh điểm phân kỳ RSI, lọc bỏ các tín hiệu giả, nâng cao tỷ lệ thắng của chiến lược.

-

Tối ưu hóa tham số RSI. Có thể thử nghiệm các tham số chu kỳ RSI khác nhau để tìm ra cài đặt phù hợp nhất với đặc điểm của sản phẩm. Thông thường, hiệu quả tốt trong khoảng 6-15.

-

Tối ưu hóa khoảng nhìn lại. Khoảng nhìn lại ảnh hưởng trực tiếp đến tần suất giao dịch. Có thể thử nghiệm các tham số khác nhau để tìm ra tần suất tối ưu. Thông thường, hiệu quả tốt trong khoảng 5-15.

-

Thêm chiến lược cắt lỗ. Có thể thiết lập logic cắt lỗ hợp lý dựa trên ATR, cắt lỗ di động, v.v. Khi thua lỗ, cắt lỗ nhanh chóng có thể kiểm soát rủi ro chiến lược hiệu quả.

Tổng kết

Chiến lược phân kỳ RSI đa hướng tận dụng thuộc tính đảo chiều của chính chỉ báo RSI để bắt chính xác các điểm ngoặt thay đổi giá. Nó thực hiện chiến lược giao dịch mua thấp bán cao. So với chiến lược RSI quá mua/quá bán truyền thống, nó sử dụng các đặc điểm RSI tinh tế và nguyên bản hơn, nâng cao đáng kể hiệu quả chiến lược. Kết hợp với tối ưu hóa tham số và quản lý rủi ro, nó rất phù hợp để bắt các cơ hội giao dịch ngắn hạn trong thị trường dao động.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1