一、策略背景与需求

最近有朋友反馈,能不能建立一个资金费率套利策略?比如在 CEX 和 DEX 之间,经常有费率不一致的问题,可以收集套利机会,并使用 AI 判断是否值得开仓。但一直以来有个痛点:没有好的套利机会检测工具。

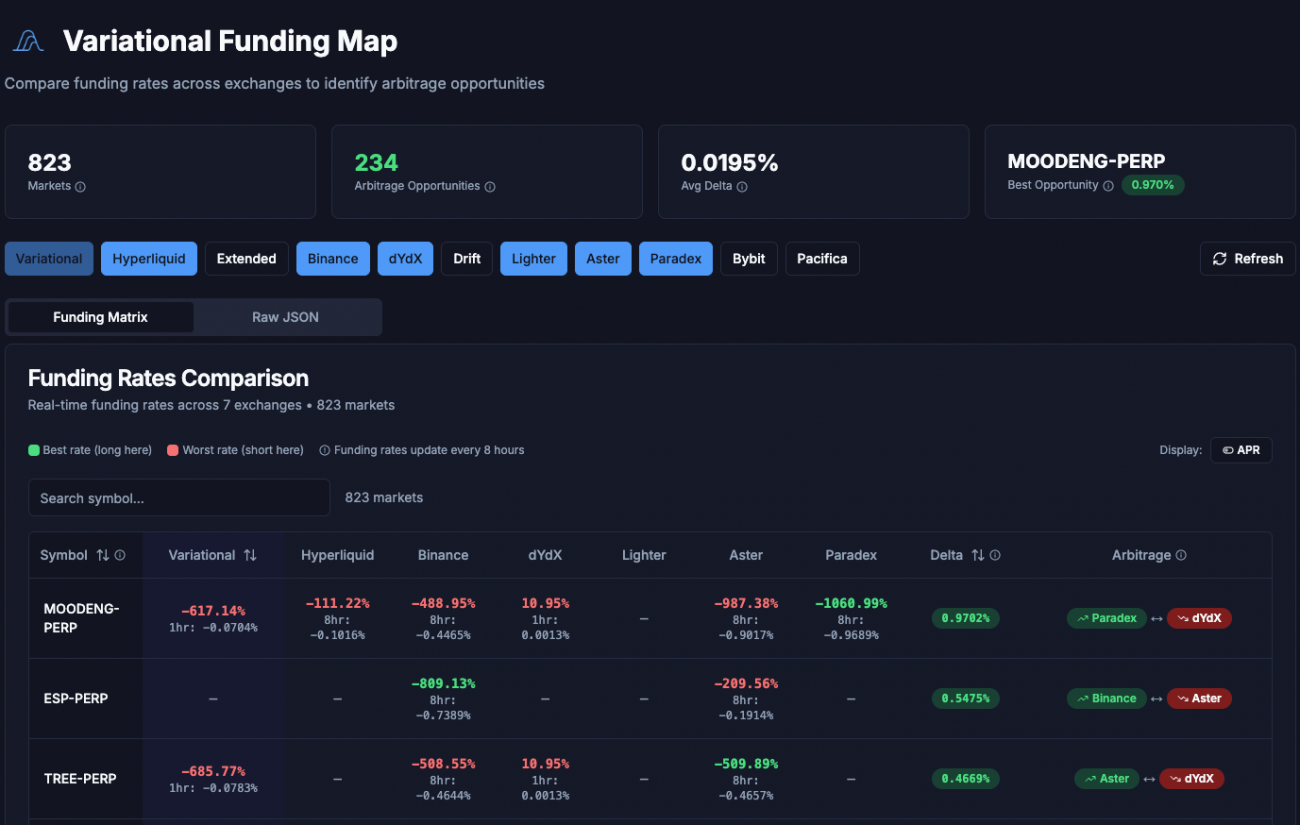

恰好,一位大佬推荐了 VarFunding 这个平台。这个平台实时收集多家交易所的资金费率数据,包括币安、Hyperliquid、Lighter、Bybit 等,而且这些交易所在发明者平台都已经上线。更重要的是,它通过实时收集资金费率数据进行对比,提供了最佳的套利机会组合。

真是瞌睡的时候送来了枕头!今天就带大家一步步拆解这个资金费率套利策略的设计思路。

二、什么是资金费率套利?

在深入策略之前,先搞清楚一个问题:资金费率套利到底是什么?

永续合约有一个机制叫资金费率,不同交易所的结算周期不一样,有的是 8 小时,有的是 4 小时,甚至有的是 1 小时。

- 当费率为正时:做多的人要付钱给做空的人

- 当费率为负时:做空的人要付钱给做多的人

不同交易所的用户结构和流动性不同,导致多空力量对比不一样,所以同一个币种在不同交易所的资金费率经常出现差异。

套利原理

比如 A 交易所 BTC 费率是 +0.1%,B 交易所是 +0.05%。

这时候我们可以:

- 在 A 交易所做空(收取 0.1% 费率)

- 在 B 交易所做多(支付 0.05% 费率)

两边仓位对冲,价格涨跌的盈亏相互抵消,但费率差(0.05%)却能稳稳收进口袋。

这就是资金费率套利的核心逻辑:赚的是费率差,而不是价格波动。

三、为什么用工作流实现?

理解了资金费率套利的原理后,接下来的问题是:怎么实现它?

传统的做法是写一个完整的程序,但这次我们选择用工作流来实现。工作流有几个独特的优势:

1. 模块化设计

每个节点负责一个独立的功能:数据采集、筛选、AI 评估、执行,各司其职,逻辑清晰,方便调试和修改。

2. 可视化呈现

整个策略的运行流程一目了然,哪个环节出了问题能快速定位。

3. 灵活扩展

想更换新的筛选条件或者优化交易逻辑,只需要修改对应的节点,不用动其他部分。

4. AI 集成方便

工作流天然支持调用大模型,让 AI 参与决策变得非常简单。

对于这种需要多数据源、多步骤处理的套利策略,工作流是非常合适的实现方式。

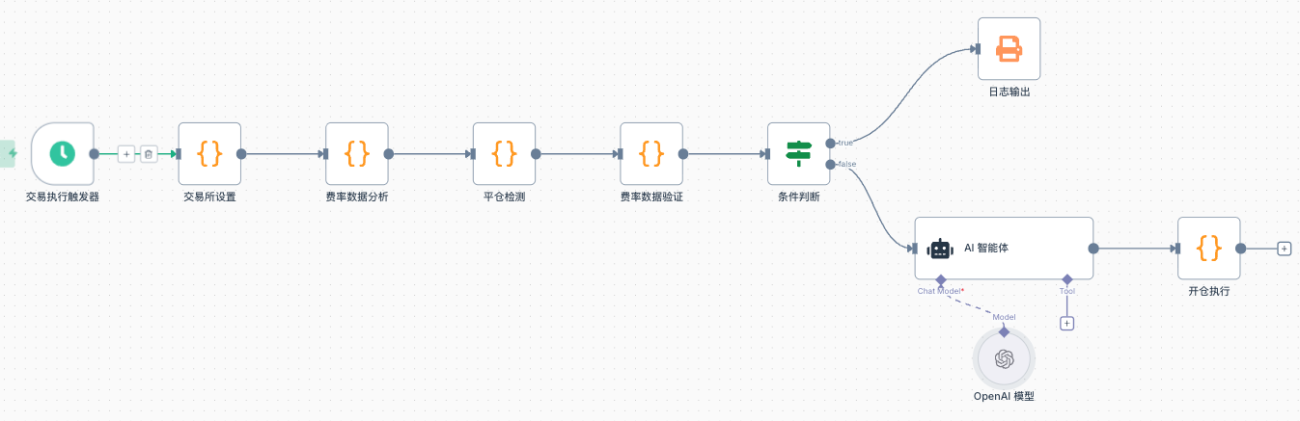

四、策略整体架构

这个策略分为两条主线:

第一条:交易执行线(小时间隔)

- 交易所初始化 → 建立交易所映射

- 费率数据分析 → 分析历史数据稳定性

- 平仓检测 → 检查现有仓位是否需要平仓

- 费率数据验证 → 验证价差稳定性和流动性

- AI 智能评估 → 综合评估开仓机会

- 开仓执行 → 执行套利交易

第二条:费率采集线(分钟间隔)

- 获取套利机会 → 从 VarFunding 拉取数据

- 数据筛选 → 过滤符合条件的机会

- 数据保存 → 存储历史快照

- 可视化展示 → 展示账户和持仓状态

两条线各司其职:执行线负责决策和交易,采集线负责数据收集和展示。这样的设计让策略既能高效执行,又能实时掌握运行状态。

五、配置参数说明

策略有几个关键参数需要配置:

- Exchange:交易所列表,决定了策略会在哪些交易所之间寻找套利机会,比如

['binance', 'hyperliquid', 'lighter'] - Confidence:置信度筛选,决定哪些置信度级别的机会会进入验证流程,可选

['high', 'medium', 'low'] - Amount:单次开仓金额,AI 会根据风险等级在这个基础上调整实际开仓量

我们可以根据自己的需要灵活设置这些参数。

六、数据采集与筛选

策略的第一步是获取套利机会数据。通过 HTTP 请求访问 VarFunding 的 API 接口,传入配置好的交易所列表:

javascript

const url = `https://varfunding.xyz/api/funding?exchanges=${exchangeList.join(',')}`;

平台会返回所有币种在各交易所的费率数据,以及它计算好的最佳套利组合。但原始数据太多,不能全部使用。策略会进行筛选,只保留做多和做空交易所都在我们配置列表中的机会:

javascript

const filteredMarkets = data.data.markets.filter(market => {

const bestExchange = market.bestRate?.exchange;

const worstExchange = market.worstRate?.exchange;

return exchangeList.includes(bestExchange) && exchangeList.includes(worstExchange);

});

筛选后的数据会被提取成简洁的格式,只保留关键信息:交易对、做多交易所、做空交易所、费率差、预估年化收益和置信度。这些数据会被保存下来,用于后续的套利机会分析。

七、费率稳定性验证

光有一次费率数据是不够的,因为费率可能是临时波动。所以策略会持续收集数据快照,每分钟保存一次当前的费率数据,只保留最近N小时的历史记录。

积累足够样本后,策略会进行统计分析,计算每个币种在不同置信度中的出现频率:

javascript

const stats = {};

for (const snapshot of savedData) {

for (const [baseAsset, info] of Object.entries(snapshot.data)) {

if (!stats[baseAsset]) {

stats[baseAsset] = { high: 0, medium: 0, low: 0, total: 0 };

}

stats[baseAsset].total++;

if (info.confidence === 'high') stats[baseAsset].high++;

// ... 统计其他置信度

}

}

然后按照出现最多的置信度对币种进行分类,并计算加权评分:

javascript

score = (high出现次数 × 3 + medium出现次数 × 2 + low出现次数) / 总次数

这个评分反映了套利机会的稳定性。评分越高,说明这个机会在历史数据中表现越一致,越值得信任。

八、平仓检测机制

费率分析完成后,策略会拿最新的套利机会列表去检查现有持仓。平仓检测的核心逻辑是遍历所有交易所,找出当前的持仓情况:

javascript

function scanAllPositions() {

const allPositions = {};

for (const [exName, exIndex] of Object.entries(EXCHANGE_MAP)) {

const positions = exchanges[exIndex].GetPositions();

for (const pos of positions) {

const baseAsset = pos.Symbol.match(/^([A-Z0-9]+)_/)[1];

const isLong = pos.Amount > 0;

// 记录多空仓位信息

}

}

return allPositions;

}

然后判断哪些仓位需要平掉。有两种情况:

第一种:套利机会已经消失。如果某个持仓对应的币种在最新的套利机会列表中找不到了,说明费率差已经收敛,应该平仓锁定利润。

第二种:方向发生变化。比如原来在 A 所做多 B 所做空,现在反过来了,也需要先平掉旧仓位。

平仓时会同时关闭两边的仓位:

javascript

// 平多仓

exchanges[longExIndex].CreateOrder(symbol, "closebuy", -1, amount);

// 平空仓

exchanges[shortExIndex].CreateOrder(symbol, "closesell", -1, amount);

并清除持仓记录,确保在寻找新机会之前,先处理掉已经失效的仓位。

九、费率数据深度验证

平仓检测之后,策略会对筛选出的套利机会进行实盘验证。验证内容包括两个方面:

1. 价差稳定性验证

通过获取两边交易所的 K 线数据,计算历史价差:

javascript

// 获取240根K线

const recordsLong = EX_Long.GetRecords(symbol, PERIOD_M1, 240);

const recordsShort = EX_Short.GetRecords(symbol, PERIOD_M1, 240);

// 计算价差

const spreads = [];

for (const time of commonTimes) {

const midPrice = (priceMapLong[time] + priceMapShort[time]) / 2;

const spread = (priceMapLong[time] - priceMapShort[time]) / midPrice;

spreads.push(spread);

}

// 统计指标

const avgSpread = 平均值(spreads);

const range = 最大值(spreads) - 最小值(spreads);

const stdDev = 标准差(spreads);

这些指标反映了两个交易所之间价格走势的一致性。如果价差波动太大,说明风险较高。

2. 流动性检测

获取实时行情,计算交易成本:

javascript

const tickerLong = EX_Long.GetTicker(symbol);

const tickerShort = EX_Short.GetTicker(symbol);

// 买卖价差(反映深度)

const longSpread = (tickerLong.Sell - tickerLong.Buy) / tickerLong.Last;

const shortSpread = (tickerShort.Sell - tickerShort.Buy) / tickerShort.Last;

// 开仓成本(在Long所买入,Short所卖出)

const openCost = (tickerLong.Sell - tickerShort.Buy) / midPrice;

// 平仓成本(在Short所买入,Long所卖出)

const closeCost = (tickerShort.Sell - tickerLong.Buy) / midPrice;

// 往返总成本

const roundTripCost = openCost + closeCost;

如果开平仓成本太高,会侵蚀费率收益,这样的机会就不值得做。

验证完成后,如果数据中没有可用的套利机会(data 为空对象),流程直接结束。如果有新的开仓机会,则进入 AI 评估环节。

十、AI 智能评估

验证通过的机会会交给 AI 进行综合评估。我们使用了一个精心设计的提示词,让 AI 像一个专业的套利分析师一样思考。

AI 会分析几个维度:

1. 收益风险比

费率收益能否覆盖价差波动风险。核心判断逻辑是:

fakecode

如果 rateSpread(每8小时收益)> range × 0.3

说明即使价差波动到极端情况,1-2个结算周期就能覆盖风险

2. 价差方向

如果平均价差为负,且做多在价格低的交易所,开仓时就能在便宜的地方买入,这是有利的开仓条件。

3. 流动性评估

两边交易所的交易量是否足够,买卖价差是否合理。如果任一交易所 24 小时交易量低于 10 万美元,或买卖价差超过 0.3%,流动性可能不足。

4. 成本效率

开平仓成本能否在合理时间内被费率收益覆盖:

fakecode

如果 roundTripCost < rateSpread × 2

意味着 2 个结算周期(16小时)就能覆盖交易成本

AI 会给每个机会打分(0-100 分),并判断风险等级(low/medium/high)。只有评分达标的机会才会被执行。同时,AI 会根据风险等级建议合适的开仓金额:

- 评分 ≥ 80 且低风险:建议金额 × 100%

- 评分 70-79 或中风险:建议金额 × 80%

- 评分 60-69:建议金额 × 60%

- 评分 < 60:不建议开仓

AI 的输出是一个 JSON 数组,每个元素包含:是否建议开仓、评分、建议金额、风险等级和决策理由。

十一、开仓执行流程

AI 评估通过后,策略会执行开仓操作。执行流程非常严谨:

1. 计算合约数量

根据建议的开仓金额和当前价格计算需要开多少张合约:

javascript

const currentPrice = getCurrentPrice(ex, symbol);

const contractAmount = amountUSD / currentPrice / ctVal;

其中 ctVal 是合约面值,不同交易所可能不同。

2. 设置杠杆

尝试设置目标杠杆(默认 10 倍),如果不支持则逐级降低:

javascript

const leveragesToTry = [10, 5, 3, 2, 1];

for (let lev of leveragesToTry) {

const result = ex.SetMarginLevel(symbol, lev);

if (result === true) {

return lev; // 设置成功

}

}

3. 下单并确认

下单后不是直接认为成功,而是要等待订单成交确认:

javascript

const orderId = ex.CreateOrder(symbol, 'buy', -1, contractAmount);

// 循环检查订单状态

for (let i = 0; i < 20; i++) {

const order = ex.GetOrder(orderId);

if (order.Status === ORDER_STATE_CLOSED) {

// 完全成交

break;

}

Sleep(500);

}

4. 验证持仓

即使订单显示成交,还要再次检查实际持仓:

javascript

const position = getPosition(ex, symbol);

if (!position || Math.abs(position.Amount) === 0) {

// 订单成交但无持仓,开仓失败

return { success: false };

}

5. 异常处理

如果只有单方向开仓成功(比如多仓开成功了,但空仓失败了),策略会自动平掉已开仓位:

javascript

if (!results.short.success && results.long.success) {

// 尝试平掉多仓

const pos = getPosition(longEx, longSymbol);

executeClose(longEx, longSymbol, true, pos.Amount, longExchange);

}

这样可以避免出现单边敞口,确保套利的对冲性质。

开仓成功后,策略会保存套利持仓信息,包括开仓时间、价格、数量等,供后续平仓检测使用。

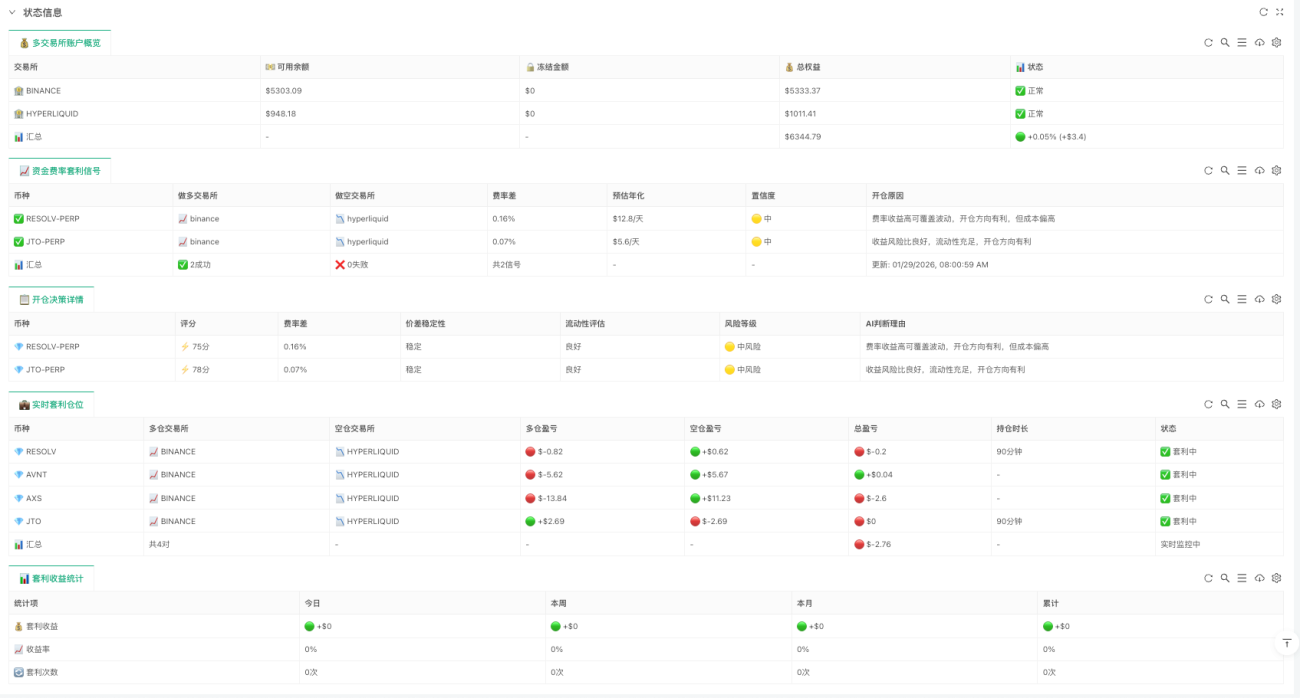

十二、可视化监控面板

策略运行时,所有信息会实时展示在监控面板上,共分为五个表格:账户概览展示各交易所余额、冻结金额、总权益及总盈亏汇总;套利信号呈现当前检测到的套利机会、执行状态与失败原因;开仓决策详情记录 AI 对每个机会的评分、风险等级及判断依据;实时套利仓位展示当前持有的套利组合、多空盈亏与持仓时长;套利收益统计则汇总今日、本周、本月及累计的套利收益与收益率。

通过这些面板,可以实时掌握策略的运行状态,包括账户健康度、当前机会、持仓盈亏等所有关键信息。

十三、风险与注意事项

最后说一下风险和注意事项:

1. 价差波动风险

资金费率套利虽然是对冲策略,但不是无风险的。两个交易所之间的价差可能会波动,如果波动超过费率收益,就会产生亏损。这就是为什么策略要验证价差稳定性。

2. 流动性风险

如果某个交易所流动性不足,开平仓时的滑点可能很大。比如挂单簿深度不够,你的市价单可能会以很差的价格成交,导致实际开仓成本远高于预期。

3. 交易所风险

特别是一些新的 DEX,可能存在合约漏洞或者流动性枯竭的问题。曾经有 DEX 因为智能合约漏洞导致用户资金损失的案例。

4. 资金利用率

这个策略需要在多个交易所都有资金,比如在 3 个交易所做套利,资金就要分散在 3 处,资金利用率相对较低。

建议大家先用小资金测试,熟悉策略运行逻辑后再逐步增加投入。可以先在两个主流交易所之间套利,积累经验后再扩展到更多交易所。

十四、总结与展望

今天介绍了这个基于 VarFunding 平台的资金费率套利策略。它实现了从数据采集、稳定性验证、AI 评估到自动执行的完整流程,并且提供了清晰的可视化监控。

策略的核心思路是:

- 用数据驱动寻找机会:不是拍脑袋决定,而是基于实时费率数据和历史统计

- 用 AI 辅助决策:让大模型评估风险和收益,避免人为主观判断

- 用严谨的执行流程控制风险:从订单确认到持仓验证,每一步都有检查

当然,这只是一个基础框架,还有很多可以优化的空间:

- 增加更多交易所:目前支持的交易所有限,可以扩展到更多平台

- 优化统计逻辑:比如引入更复杂的时间序列分析,预测费率趋势

- 改进 AI 评估:可以让 AI 学习历史套利的成功和失败案例,不断优化决策

- 动态调整参数:根据市场波动自动调整开仓金额和风险阈值

完整代码已经公开在发明者量化平台工作流资金费率套利策略,欢迎大家使用和改进。

- 1