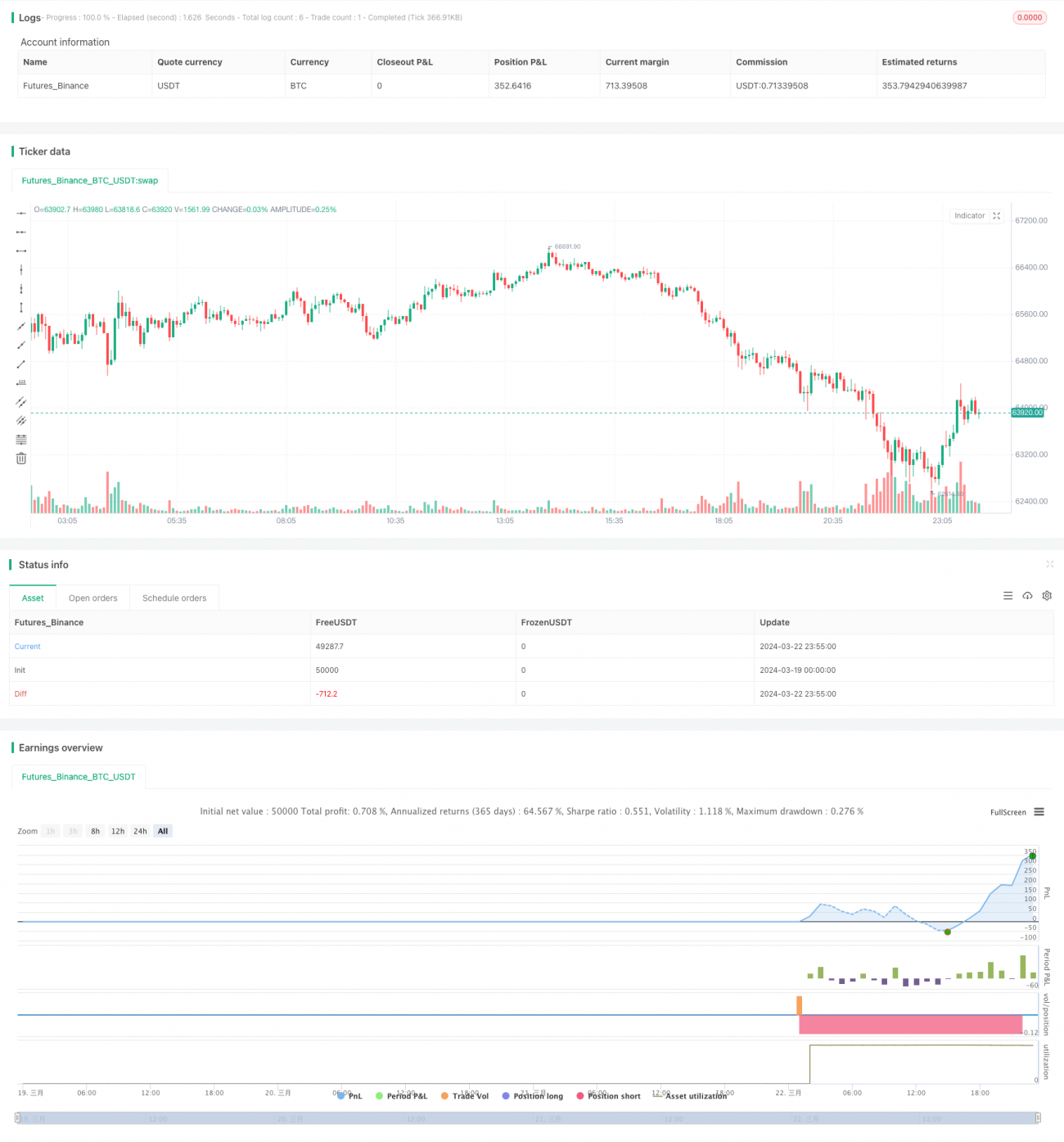

গ্রিড ট্রেডিং রিস্ক হেজিং কৌশল

কৌশল ওভারভিউ

একটি গ্রিড ট্রেডিং ঝুঁকি-হালকা কৌশল একটি গ্রিড ট্রেডিং ধারণা উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল যা ঝুঁকি-হালকা চিন্তাধারার সাথে মিলিত হয়। এই কৌশলটি পূর্বনির্ধারিত মূল্যের মধ্যে একাধিক ক্রয়-বিক্রয় আদেশ স্থাপন করে, যার ফলে দামের ওঠানামা থেকে লাভ হয়। একই সাথে, এই কৌশলটি একটি ঝুঁকি-হালকা ব্যবস্থাও প্রবর্তন করে, যা গতিশীলভাবে গ্রিডের সীমানা সামঞ্জস্য করে বাজার পরিবেশের পরিবর্তনের সাথে খাপ খাইয়ে নিতে কৌশলগত ঝুঁকি হ্রাস করে।

কৌশল নীতি

এই কৌশলটির মূল নীতি হল গ্রিড ট্রেডিং। প্রথমত, ব্যবহারকারীর সেট করা প্যারামিটারগুলির উপর ভিত্তি করে গ্রিডের উপরের এবং নীচের সীমানা এবং গ্রিড লাইনের সংখ্যা নির্ধারণ করুন। তারপরে, গ্রিড লাইনে ক্রয়-বিক্রয় অর্ডার স্থাপন করুনঃ যখন দাম গ্রিড লাইনে পৌঁছে যায়, যদি এর আগে কোনও অর্ডার না থাকে তবে পজিশন খুলুন; যদি এর আগে কোনও অর্ডার থাকে তবে পজিশন বন্ধ করুন। এইভাবে, কৌশলটি দামের ওঠানামা চলাকালীন ক্রমাগত পজিশন খুলতে পারে এবং ফলস্বরূপ মুনাফা অর্জন করতে পারে।

একই সময়ে, ঝুঁকি হ্রাস করার জন্য, এই কৌশলটি একটি গতিশীল গ্রিড সীমানা সমন্বয় ব্যবস্থা প্রবর্তন করে। ব্যবহারকারীর পছন্দ অনুসারে, গ্রিডের উপরের এবং নীচের সীমানা দুটি উপায়ে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা যেতে পারেঃ ১) সাম্প্রতিক সময়ের সর্বোচ্চ এবং সর্বনিম্ন দামের উপর ভিত্তি করে এবং ব্যবহারকারীর সেট করা বিচ্যুতি বিবেচনা করে; ২) চলমান গড়ের উপর ভিত্তি করে এবং ব্যবহারকারীর সেট করা বিচ্যুতি বিবেচনা করে। গ্রিডের সীমানা গতিশীলভাবে সামঞ্জস্য করে, গ্রিডকে সর্বদা বর্তমান দামের চারপাশে রাখতে পারে, যার ফলে দামগুলি গ্রিডের সীমানা অতিক্রম করার ঝুঁকি হ্রাস করে।

এছাড়াও, এই কৌশলটি পজিশন খোলার সময় মোট তহবিলকে N ভাগে ভাগ করে দেয় এবং প্রতিটি পজিশনে সমান পরিমাণ তহবিল ব্যবহার করে, যা একক লেনদেনের ঝুঁকি হ্রাস করে।

সামর্থ্য বিশ্লেষণ

-

অভিযোজনযোগ্যতাঃ গতিশীলভাবে গ্রিডের সীমানা সামঞ্জস্য করে, কৌশলগুলি বিভিন্ন বাজার পরিস্থিতিতে অভিযোজিত হতে পারে, ট্রেন্ড বা অস্থিরতার ক্ষেত্রে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে, যার ফলে ভাল আয় হয়।

-

ঝুঁকি নিয়ন্ত্রণযোগ্যঃ পজিশন খোলার সময় কৌশলটি সমান পরিমাণে তহবিল ব্যবহার করে, একক লেনদেনের ঝুঁকি কম; একই সাথে, গতিশীল গ্রিডের সীমানা সমন্বয় ব্যবস্থা, দামের গ্রিডের সীমানা অতিক্রম করার ঝুঁকি হ্রাস করতে পারে।

-

উচ্চ ট্রেডিং ফ্রিকোয়েন্সিঃ যেহেতু গ্রিডে সাধারণত বেশি সংখ্যক অর্ডার দেওয়া হয়, তাই ট্রেডিং ফ্রিকোয়েন্সি বেশি, যা অস্থিরতার সময় মুনাফা অর্জন করা সহজ করে।

-

প্যারামিটার নমনীয়তাঃ ব্যবহারকারীরা তাদের পছন্দ অনুযায়ী বিভিন্ন ট্রেডিং স্টাইলকে সামঞ্জস্য করতে পারেন, যেমন গ্রিডের সংখ্যা, উপরের এবং নীচের সীমানা, গতিশীলভাবে সামঞ্জস্যপূর্ণ প্যারামিটার ইত্যাদি

ঝুঁকি বিশ্লেষণ

-

প্রবণতা পরিস্থিতিতে দুর্বল পারফরম্যান্সঃ যদি দাম একতরফাভাবে বৃদ্ধি বা হ্রাস অব্যাহত থাকে, গ্রিডের সীমানা অতিক্রম করে এবং গতিশীল সমন্বয় মূল্য পরিবর্তনের গতির সাথে সামঞ্জস্য না করে তবে কৌশলটি আরও বেশি ঝুঁকির সম্মুখীন হতে পারে।

-

হ্যান্ডলিং ফিঃ কৌশলগত লেনদেনের উচ্চতর ঘনত্বের কারণে, হ্যান্ডলিং ফি উপার্জনে কিছুটা প্রভাব ফেলতে পারে।

-

ভুল প্যারামিটার সেটঃ যদি প্যারামিটার সেট ভুল হয়, যেমন গ্রিডের সংখ্যা বেশি, গ্রিডের সীমানা সেট করা অযৌক্তিক ইত্যাদি, এটি নীতির দুর্বল পারফরম্যান্স হতে পারে।

সমাধানঃ (১) প্রবণতার পরিস্থিতিতে, বৃহত্তর গ্রিডের সীমানার সামঞ্জস্যের মাত্রা বিবেচনা করা যেতে পারে, বা প্রবণতার কৌশলগুলির সাথে একত্রিত করা যেতে পারে; (২) কম ফিযুক্ত এক্সচেঞ্জ এবং মুদ্রাগুলি বেছে নিন; (৩) বাস্তবে চলার আগে, প্যারামিটারগুলির যথাযথ প্রতিক্রিয়া এবং অপ্টিমাইজেশন প্রয়োজন।

অপ্টিমাইজেশান দিক

-

অন্যান্য কৌশলগুলির সাথে সংমিশ্রণঃ ট্রেডিং গ্রিড কৌশলগুলিকে অন্যান্য ধরণের কৌশল যেমন ট্রেন্ডিং কৌশল, গড় রিটার্ন কৌশল ইত্যাদির সাথে সংযুক্ত করার কথা বিবেচনা করা যেতে পারে, যার ফলে কৌশলগুলির অভিযোজনযোগ্যতা এবং স্থিতিশীলতা বৃদ্ধি পায়।

-

গতিশীল সামঞ্জস্য ব্যবস্থা উন্নত করুনঃ বর্তমান কৌশলগুলির গতিশীল সামঞ্জস্য ব্যবস্থা তুলনামূলকভাবে সহজ, যা আরও উন্নত করা যেতে পারে, যেমন আরও বেশি কারণ বিবেচনা করা (যেমন ট্র্যাফিক ভলিউম, অস্থিরতা, ইত্যাদি) এবং আরও উন্নত অ্যালগরিদম ব্যবহার করা (যেমন স্ব-অনুকূলিতকরণ অ্যালগরিদম, মেশিন লার্নিং অ্যালগরিদম ইত্যাদি) ।

-

অপ্টিমাইজড ফান্ড ম্যানেজমেন্টঃ বর্তমান কৌশলটি সমতুল্য ফান্ড ম্যানেজমেন্ট ব্যবহার করে, আরও উন্নত ফান্ড ম্যানেজমেন্ট পদ্ধতি যেমন কেলির আইন, সর্বোত্তম পদ্ধতি ইত্যাদি প্রবর্তন করার কথা বিবেচনা করা যেতে পারে, যাতে তহবিলের ব্যবহারের দক্ষতা এবং আয় আরও বাড়ানো যায়।

-

স্টপ-অফ-স্টপ প্রবর্তনঃ গ্রিড ট্রেডিংয়ের উপর ভিত্তি করে, স্টপ-অফ-স্টপ লজিক যেমন মুভিং স্টপ-অফ, ওভাররাইটিং স্টপ-অফ-স্টপ ইত্যাদি প্রবর্তন করা যেতে পারে যাতে কৌশলগত ঝুঁকি আরও কম হয়।

সারসংক্ষেপ

গ্রিড ট্রেডিং ঝুঁকি হার্ডিং কৌশল একটি স্বয়ংক্রিয়তা, দৃঢ় অভিযোজিত, ঝুঁকি নিয়ন্ত্রণযোগ্য পরিমাণগত ট্রেডিং কৌশল। গ্রিড ট্রেডিং এবং গতিশীল গ্রিড সামঞ্জস্যের মাধ্যমে, কৌশলটি বিভিন্ন পরিস্থিতিতে মুনাফা অর্জন করতে পারে এবং ঝুঁকি নিয়ন্ত্রণ করতে পারে। তবে কৌশলটি প্রবণতার পরিস্থিতিতে দুর্বল হতে পারে এবং হ্যান্ডলিং ফি উপার্জনের উপর প্রভাব ফেলতে পারে, তাই বাস্তব প্রয়োগে আরও অপ্টিমাইজেশন এবং উন্নতি প্রয়োজন। সামগ্রিকভাবে, কৌশলটি একটি পরিপক্ক পরিমাণগত ট্রেডিং ধারণা সরবরাহ করে যা আরও গবেষণা এবং প্রয়োগের জন্য উপযুক্ত।

/*backtest

start: 2024-03-19 00:00:00

end: 2024-03-23 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1