ZeroLag MACD লং-শর্ট কৌশল

####সারসংক্ষেপ

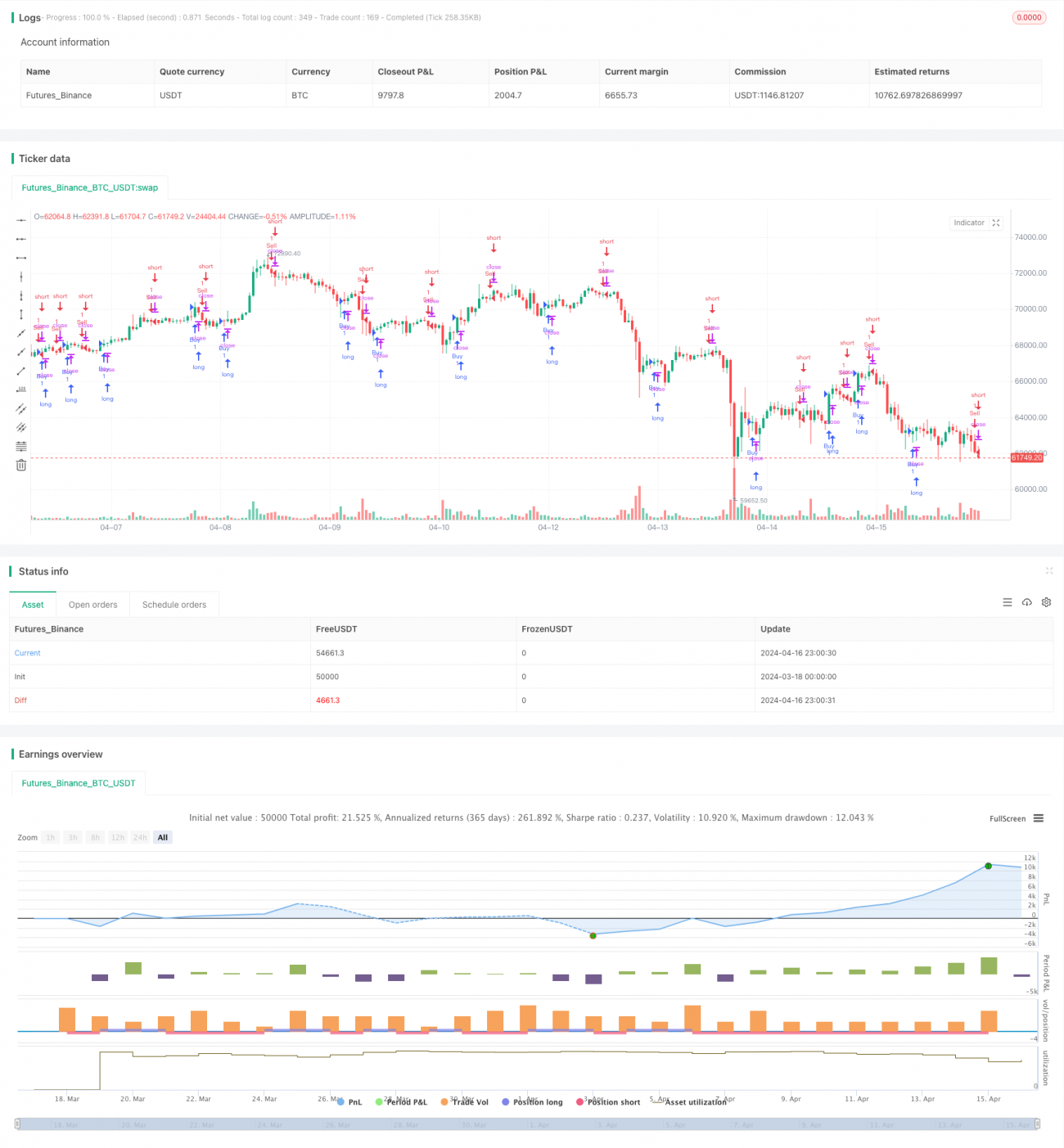

এই নিবন্ধটি একটি জিরোল্যাগ MACD নির্দেশকের উপর ভিত্তি করে একটি লং-শর্ট কৌশল বর্ণনা করে। কৌশলটি অপ্টিমাইজড জিরোল্যাগ MACD নির্দেশক ব্যবহার করে ক্রয় ও বিক্রয় সংকেত তৈরি করে, যা বিটকয়েন USDT ১ ঘণ্টার চার্টে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে। কৌশল কোডটি Albert Callisto (AC) দ্বারা অপ্টিমাইজ করা হয়েছে, যার লক্ষ্য কৌশলের লাভজনকতা এবং স্থিতিশীলতা বৃদ্ধি করা।

####কৌশল নীতি

কৌশলটি মূল উপাদান হিসেবে জিরোল্যাগ MACD নির্দেশক ব্যবহার করে, যা দ্রুত চলমান গড় এবং ধীর চলমান গড়ের মধ্যে পার্থক্য গণনা করে ট্রেডিং সংকেত তৈরি করে। জিরোল্যাগ MACD নির্দেশক ঐতিহ্যবাহী MACD নির্দেশকের একটি উন্নত সংস্করণ, যা নির্দেশকের মধ্যে ল্যাগ প্রভাব দূর করে এর সংবেদনশীলতা এবং সময়োপযোগীতা বৃদ্ধি করে।

বিশেষভাবে, কৌশলটি প্রথমে দ্রুত চলমান গড় (ডিফল্ট ১২ পিরিয়ড) এবং ধীর চলমান গড় (ডিফল্ট ২৬ পিরিয়ড) গণনা করে। তারপর, এই দুই চলমান গড় ব্যবহার করে জিরোল্যাগ MACD নির্দেশকের দুটি উপাদান গণনা করা হয়: zerolagEMA এবং zerolagslowMA। এরপর, এই উপাদান দুটি বিয়োগ করে জিরোল্যাগ MACD নির্দেশকের মান পাওয়া যায়। অবশেষে, জিরোল্যাগ MACD নির্দেশকের সংকেত রেখা (ডিফল্ট ৯ পিরিয়ড) গণনা করা হয়, যা ক্রয় ও বিক্রয় সংকেত তৈরির জন্য ব্যবহৃত হয়।

যখন জিরোল্যাগ MACD নির্দেশক সংকেত রেখাকে উপরে অতিক্রম করে, তখন কৌশলটি ক্রয় সংকেত তৈরি করে; এবং যখন জিরোল্যাগ MACD নির্দেশক সংকেত রেখাকে নিচে অতিক্রম করে, তখন কৌশলটি বিক্রয় সংকেত তৈরি করে। এভাবে কৌশলটি বাজারের ট্রেন্ড পরিবর্তনের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে লং ও শর্ট ট্রেড পরিচালনা করতে পারে।

####কৌশল সুবিধা

-

ল্যাগ প্রভাব দূরীকরণ: জিরোল্যাগ MACD নির্দেশক ঐতিহ্যবাহী MACD নির্দেশকের উন্নতি সাধন করে কার্যকরভাবে ল্যাগ প্রভাব দূর করে, নির্দেশকের সংবেদনশীলতা এবং সময়োপযোগীতা বৃদ্ধি করে, যাতে এটি বাজারের ট্রেন্ড পরিবর্তন দ্রুত প্রতিফলিত করতে পারে।

-

উচ্চ অভিযোজন ক্ষমতা: কৌশলটি প্যারামিটার সমন্বয় (যেমন দ্রুত চলমান গড় পিরিয়ড, ধীর চলমান গড় পিরিয়ড এবং সংকেত রেখা পিরিয়ড) এর মাধ্যমে বিভিন্ন বাজার পরিস্থিতি ও ট্রেডিং পণ্যের সাথে খাপ খাইয়ে নিতে পারে, যা এটিকে শক্তিশালী অভিযোজন ক্ষমতা ও নমনীয়তা প্রদান করে।

-

স্বয়ংক্রিয় ট্রেডিং: কৌশলটি স্পষ্ট ট্রেডিং নিয়মের উপর ভিত্তি করে সম্পূর্ণ স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করতে পারে, যা মানব হস্তক্ষেপের ঝুঁকি কমায় এবং ট্রেডিং দক্ষতা বৃদ্ধি করে।

-

ঝুঁকি নিয়ন্ত্রণ: কৌশলটি ট্রেডিং সংকেত তৈরি করতে চলমান গড় ও MACD নির্দেশক ব্যবহার করে, যা বাজারের ট্রেন্ড চিহ্নিত করতে এবং ঝুঁকি নিয়ন্ত্রণ করতে সহায়তা করে। এছাড়াও, উপযুক্ত পজিশন ম্যানেজমেন্ট ও স্টপ-লস ব্যবস্থার মাধ্যমে কৌশলের ঝুঁকি আরও কমানো যায়।

####কৌশল ঝুঁকি

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: কৌশলের কর্মক্ষমতা প্যারামিটার নির্বাচনের উপর নির্ভরশীল, এবং অনুপযুক্ত প্যারামিটার সেটিং কৌশলের খারাপ কর্মক্ষমতার কারণ হতে পারে। তাই কৌশলটির জন্য পর্যাপ্ত ব্যাকটেস্টিং ও অপ্টিমাইজেশন প্রয়োজন, যাতে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পাওয়া যায়।

-

বাজার ঝুঁকি: ক্রিপ্টোকারেন্সি বাজার অত্যন্ত অস্থির এবং বিভিন্ন কারণ দ্বারা প্রভাবিত, তাই কৌশলটি অনিয়ন্ত্রিত বাজার ঝুঁকির সম্মুখীন হয়। এছাড়াও অপ্রত্যাশিত ঘটনা (যেমন নীতি পরিবর্তন, ব্ল্যাক সোয়ান ইভেন্ট) কৌশলের কর্মক্ষমতাকে গুরুতরভাবে প্রভাবিত করতে পারে।

-

ওভারফিটিং ঝুঁকি: যদি কৌশলের প্যারামিটারগুলি অত্যধিক অপ্টিমাইজ করা হয়, তাহলে কৌশলটি ঐতিহাসিক ডেটার সাথে অতিমাত্রায় ফিট হয়ে যেতে পারে এবং বাস্তব ট্রেডিংয়ে খারাপ কর্মক্ষমতা দেখাতে পারে। তাই ব্যাকটেস্টিং ও অপ্টিমাইজেশন প্রক্রিয়ায় ওভারফিটিং এড়াতে উপযুক্ত পদ্ধতি (যেমন আউট-অফ-স্যাম্পল টেস্টিং, ক্রস-ভ্যালিডেশন) ব্যবহার করা প্রয়োজন।

-

তারল্য ঝুঁকি: বাজারে পর্যাপ্ত তারল্য না থাকলে, কৌশলটি সময়মতো ট্রেড সম্পন্ন করতে পারে না বা প্রতিকূল মূল্যে ট্রেড সম্পন্ন করতে পারে, ফলে কৌশলের কর্মক্ষমতা প্রভাবিত হয়। তাই পর্যাপ্ত তারল্যযুক্ত ট্রেডিং পণ্য নির্বাচন করা এবং যুক্তিসঙ্গত স্লিপেজ ও ট্রেডিং ভলিউম সীমা নির্ধারণ করা প্রয়োজন।

####কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল প্যারামিটার অপ্টিমাইজেশন: পরিবর্তনশীল বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে প্যারামিটারগুলির গতিশীল অপ্টিমাইজেশন বিবেচনা করা। এটি কৌশলের অভিযোজন ক্ষমতা ও দৃঢ়তা বৃদ্ধি করতে পারে।

-

মাল্টি-ফ্যাক্টর সিন্থেসিস: জিরোল্যাগ MACD নির্দেশককে অন্যান্য প্রযুক্তিগত নির্দেশকের (যেমন RSI, বলিঞ্জার ব্যান্ড) সাথে একত্রিত করে মাল্টি-ফ্যাক্টর সিন্থেসিস সংকেত তৈরি করা, যা কৌশলের নির্ভরযোগ্যতা ও লাভজনকতা বৃদ্ধি করতে পারে।

-

ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজেশন: গতিশীল স্টপ-লস, অস্থিরতা সমন্বয়ের মতো আরও উন্নত ঝুঁকি ব্যবস্থাপনা ব্যবস্থা প্রবর্তন করে কৌশলের ঝুঁকি এক্সপোজার আরও ভালোভাবে নিয়ন্ত্রণ করা যায়।

-

বাজার আবেগ বিশ্লেষণ যোগ করা: বাজার আবেগ বিশ্লেষণ (যেমন ফিয়ার অ্যান্ড গ্রিড ইনডেক্স, সোশ্যাল মিডিয়া সেন্টিমেন্ট) এর সাথে মিলিয়ে কৌশলটি তৈরি করা সংকেতগুলিকে ফিল্টার ও অপ্টিমাইজ করা, যা কৌশলের অভিযোজন ক্ষমতা ও দৃঢ়তা বৃদ্ধি করতে পারে।

####সারাংশ

এই নিবন্ধটি একটি জিরোল্যাগ MACD নির্দেশকের উপর ভিত্তি করে একটি লং-শর্ট কৌশল উপস্থাপন করে, যা অপ্টিমাইজড জিরোল্যাগ MACD নির্দেশক ব্যবহার করে ক্রয় ও বিক্রয় সংকেত তৈরি করে, বিটকয়েন USDT ১ ঘণ্টার চার্টে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে। কৌশলটির সুবিধার মধ্যে রয়েছে ল্যাগ প্রভাব দূরীকরণ, উচ্চ অভিযোজন ক্ষমতা, স্বয়ংক্রিয় ট্রেডিং ও ঝুঁকি নিয়ন্ত্রণ, পাশাপাশি প্যারামিটার অপ্টিমাইজেশন, বাজার ঝুঁকি, ওভারফিটিং ও তারল্য ঝুঁকির মতো চ্যালেঞ্জও বিদ্যমান। কৌশলের কর্মক্ষমতা আরও উন্নত করতে গতিশীল প্যারামিটার অপ্টিমাইজেশন, মাল্টি-ফ্যাক্টর সিন্থেসিস, ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজেশন ও বাজার আবেগ বিশ্লেষণ থেকে অপ্টিমাইজ করা যেতে পারে।

- 1