Einzelheiten: Die Größenbeschränkung für die Positionseinheit (Strandhandelsgesetze)

Schriftsteller:Kleine Träume, Erstellt: 2017-03-02 10:07:19, Aktualisiert: 2017-03-02 10:27:35Einzelheiten: Die Größenbeschränkung für die Positionseinheit (Strandhandelsgesetze)

Die Größe der Positionen ist in der Handbuchsversion kurz dargelegt. Hier finden Sie eine praktische Erklärung.

-

Erstveröffentlicht

Der ursprüngliche Text (P110) lautet: "Wir wollen, dass die Preisänderung von 1ATR genau 1% unserer Kontogröße entspricht. Für ein Konto von 1 Million Dollar ist 1% 10.000 Dollar". Daher berechnen wir den Dollarbetrag, der für jeden Vertrag in einem Markt mit einer Veränderungsgroße von 1ATR steht, und teilen diesen Betrag mit 10.000 Dollar, um die Anzahl der Kontrakte zu ermitteln, die für jede Million Dollar gehandelt wird.

-

Verstehen

Viele der oben genannten Begriffe gehören zum Futures-Handel und werden hier mit den uns bekannten Aktienmärkten erklärt, was verständlicher sein könnte. Zuerst erklären wir, was ATR ist und wie wir diesen Wert erhalten. In dem Buch ((P64) wird der ATR so erklärt, dass die tatsächliche Volatilitätsbreite einheitlich ist.

Nehmen wir zum Beispiel den ATR von 2016-10-12 = 0.08. Nehmen wir an, mein Konto hat ein Betriebskapital von 100.000 Yuan und eine Volatilitätsrisikovermögen von 1% und Z = 100.000.1% = 1000 Yuan. Die Mindesthandelseinheit auf dem Aktienmarkt beträgt 100 Aktien pro Hand und der Tageshandelspreis beträgt 6,39 Yuan.100ATR=6,39100Einheitliche Positionsgröße Y=Z/X=1000/51.12=19.56 Hände≈20 Hände.100 Stück6.39 Yuan/Aktie = 12.780 Yuan. Das heißt, unter den aktuellen Bedingungen ist die Positionsstärke 12.780 Yuan. Was bedeutet das?Die Größe von 12780 ist ein größeres Risiko. Für den Fall, dass ein hoher Marktrisiko besteht, kann ein Maximalwert für n festgelegt werden, z. B. nicht größer als 4.

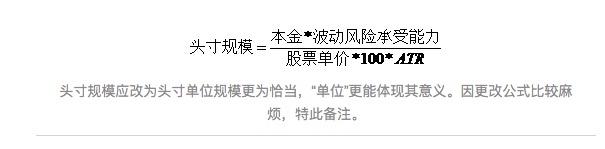

Lassen Sie uns diese Formel noch einmal zusammenfassen, indem wir die Auswirkungen auf die Positionseinheit untersuchen, wenn sich die Parameter in der Formel ändern.Die Risikobereitschaft für Schwankungen) / ((Einzelpreis der Aktie100*ATR) ‒ das heißt:

Die Positionsgröße sollte in die Positionsgröße geändert werden, die geeigneter ist, um die Bedeutung der Positionsgröße zu reflektieren.

Kapital- und Aktienpreise können in der gegenwärtigen Situation als fest angesehen werden. Je höher die Belastbarkeit für Schwankungsrisiken, d.h. je größer der zu erträgliche Bilanzverlust, desto größer ist die Positionsgröße. Je größer der ATR, desto kleiner ist die Positionsgröße.

Diese Methode dient lediglich der Berechnung der Positionsgröße und hat keine wirkliche Entscheidungsrolle für die Positions- und Verkaufssituation der Aktie. N ist unbeständig und wird von den Entscheidungsträgern nach dem Preis, der Position, dem Trend, der Interventionsposition und der Größe der aktuellen Positionen der Aktie festgelegt. Der niedrige ATR-Wert scheint auf eine geringere Kursänderung und eine Abkühlung der Aktien hin zu schließen.

Obwohl die Formeln der Positionsgröße keine praktisch wirksame Anleitung für Positionen und Verkäufe sind, bieten sie eine klare, quantifizierbare, verlässliche und umsetzbare Theorie, die uns hilft, ein Handelssystem aufzubauen, Positionsmanagement zu unterteilen und Risiken zu kontrollieren.

-

Die Schwerkraft, die schönen Trennlinien, was unten gesagt wird, ist sehr wichtig!

Bei wiederholtem Rechnen wurde schließlich ein tödlicher Fehler entdeckt, der nicht wusste, ob jemand ihn finden würde. Dieser Fehler bezog sich auf die Rationalität der oben genannten Formel über den Wert ATR.100ATR hat absolut keine Bedeutung.ATR, der Wert der Aktie bei 1ATR pro Hand, 1000/ (((100Das ist ein sehr schwieriges Problem.1006.39 = 79875 Yuan. Gesamtkapital nicht mehr als 100.000, mit ATR als Risikokontrolle, als Gesamtposition im aktuellen Wert ist auch vernünftig, aber überhaupt nicht über welche Positionseinheit zu sprechen, noch nicht einmal welche N-fache Positionseinheit Größe Position kontrolliert.

In diesem Fall gibt es drei Möglichkeiten. Erstens verstehe ich den Willen des Autors nicht, verzeih mir meine Dummheit; zweitens hat der Autor es nicht verstanden, oder hat es einfach falsch gesagt oder nicht klar ausgedrückt; drittens ist der Autor's Methode völlig auf Futures ausgerichtet und für Aktien nicht anwendbar.

Aber das ist nicht unbedingt für mich inspirierend, ich denke, dass es eine vollständige Methode zur Berechnung von Einheitspositionen gibt, die auf meiner ursprünglichen Missverständnisbasis die Absicht hat, die psychologische Höchstverlustprozentsatz der aktuell vorbereiteten Lagerbestände zu sein, so dass diese Erklärung vernünftig ist. Zum Beispiel bei 100.000 Pfund, 2016-10-12, Shenzhen Shenzhen (000166) bei 6.39 bereit, um zu kaufen, ich weiß nicht, wie viel zuerst zu kaufen.

Was ist der Sinn, wenn man mit T statt ATR die Positionsgröße von 20 Händen berechnet? Das bedeutet, dass die Aktien des Y=20 Händen-Konzerns in Höhe von 6,39 USD gekauft wurden und einen Gesamtwert von 12.780 USD haben. Auch wenn die Aktie nicht richtig gewählt wurde, fiel sie um 8% und hatte einen Verlust von 1022.4, was nur etwa 1% des Gesamtkapitals des Kontos darstellte, was der psychologischen Risikobereitschaft von 1% des ursprünglichen Gesamtkapitals des Kontos entspricht. Dies ist auch der größte Reiz der Positionskontrolle.

Das heißt, wenn die Stop-Loss- und Gesamtkonto-Risikovermögen festgestellt ist, kann es gut sein, Ihnen zu helfen, die Positionen zu bestimmen, die das System für die Risikokontrolle des Gesamtkontos ausführt. Ich dachte nicht, dass ich eine Runde machen würde, und schließlich fiel ein großer Witz. Aber in dem Buch fühle ich mich immer noch nicht geeignet, oder nicht für normale Aktien zu investieren.

Ich habe die Bedeutung des Buches gelesen und finde es auch sehr vernünftig, aber ich kann nicht unbedingt die Lücken im Buch finden. Auch wenn es keine Lücken in dem Buch gibt, kann es nicht unbedingt für mich verwendet werden.

Übersetzt aus dem Briefbuch von Yang

- Mit dem alten Weiß JavaScript spielen - einen kleinen Partner schaffen, der einkaufen und verkaufen kann (4) und ihm ein paar einfache Dinge beibringen

- Spielen Sie JavaScript mit dem alten Weißen - erstellen Sie einen kleinen Partner, der einkaufen und verkaufen kann.

- Die Frage nach den zukünftigen Funktionen, bitte die Götter!

- Mit dem alten Weiß JavaScript spielen - ein Partner schaffen, der kauft und verkauft.

- Mit dem alten Weißen JavaScript spielen - ein Partner schaffen, der einkaufen und verkaufen kann.

- Geld und Kredite des Geldbanksystems

- Futures-Handel: Das Streben nach perfekter Sicherheit ist das Toxonsystem!

- Die Handelsstrategien der Spieler

- HttpQuery ist nicht in Python verfügbar.

- Was bedeutet es, dass die Chancengleichheit der Abgefallenen nicht mehr existiert?

- Über die Gewinn- und Verlustquoten

- Ich bin der Meinung, dass es eine gute Idee ist, sich zu überzeugen, dass es billig ist, wenn man sich für die Zeit entscheidet.

- Wie man in einer Welt voller Zufall überlebt

- Trends finden und trenden folgen

- Die Enthüllung des Big Data Fonds

- Warum kaufen und verkaufen sich die Einzelhändler (Kontrarian)?

- Inventor Quantitative Plattformstrategie Code vollständig mit Handbuch 1.0 geschrieben

- Wenn man nicht gewinnt, werfen Sie eine Münze und machen Sie einen Deal, um Geld zu verdienen?

- Die Reise der Algorithmen für maschinelles Lernen

- Wenn wir die Wahrscheinlichkeit prognostizieren, was prognostizieren wir?