Momentum 2.0

Schriftsteller:ChaoZhang, Datum: 2022-05-10 10:24:44Tags:Trends

Momentum 2.0 ist ein normalisierter Momentum-Oszillator mit einer beweglichen Basisstufe. Der Oszillatorwert wird durch seine Standardabweichung normalisiert, ähnlich der Z-Score-Technik. Anstelle des Nullniveaus verwendet der Indikator die Basisstufe, die als umgekehrter langfristiger Durchschnittswert des Oszillators berechnet wird. Ähnlich dem Nullniveaus-Kreuzungssignal, das für den Momentum-Oszillator verwendet wird, berechnet unser Oszillator das Basisniveaus-Kreuzungssignal. Der bewegliche Basislevel hilft, die Anzahl der falschen Signale zu reduzieren. In einem Aufwärtstrend ist der Basislevel unter Null, in einem Abwärtstrend ist er darüber. Dies ermöglicht es uns, den Trendstabilitätseffekt zu berücksichtigen. In diesem Fall muss der Oszillator, um ein Umkehrsignal zu bilden, einen niedrigeren Wert in einem Aufwärtstrend und einen höheren Wert in einem Abwärtstrend überschreiten.

Wie zu verwenden Wenn der Oszillator über das Basisniveau geht, gibt er ein Aufwärtssignal, wenn er darunter ist, gibt er ein Abwärtssignal. Die Farbe des Histogramms zeigt die aktuelle Richtung der Kursdynamik an. Grün zeigt eine Aufwärtsbewegung an und Rot eine Abwärtsbewegung an. Die blaue Linie stellt das Basisniveau dar.

Einstellungen Periode des Oszillators - bestimmt die Periode des Momentumsoszillators Basis-Level-Periode - bestimmt den für die Berechnung des Basisniveaus und die Normalisierung des Oszillators verwendeten Zeitraum für die langfristige Durchschnittsberechnung

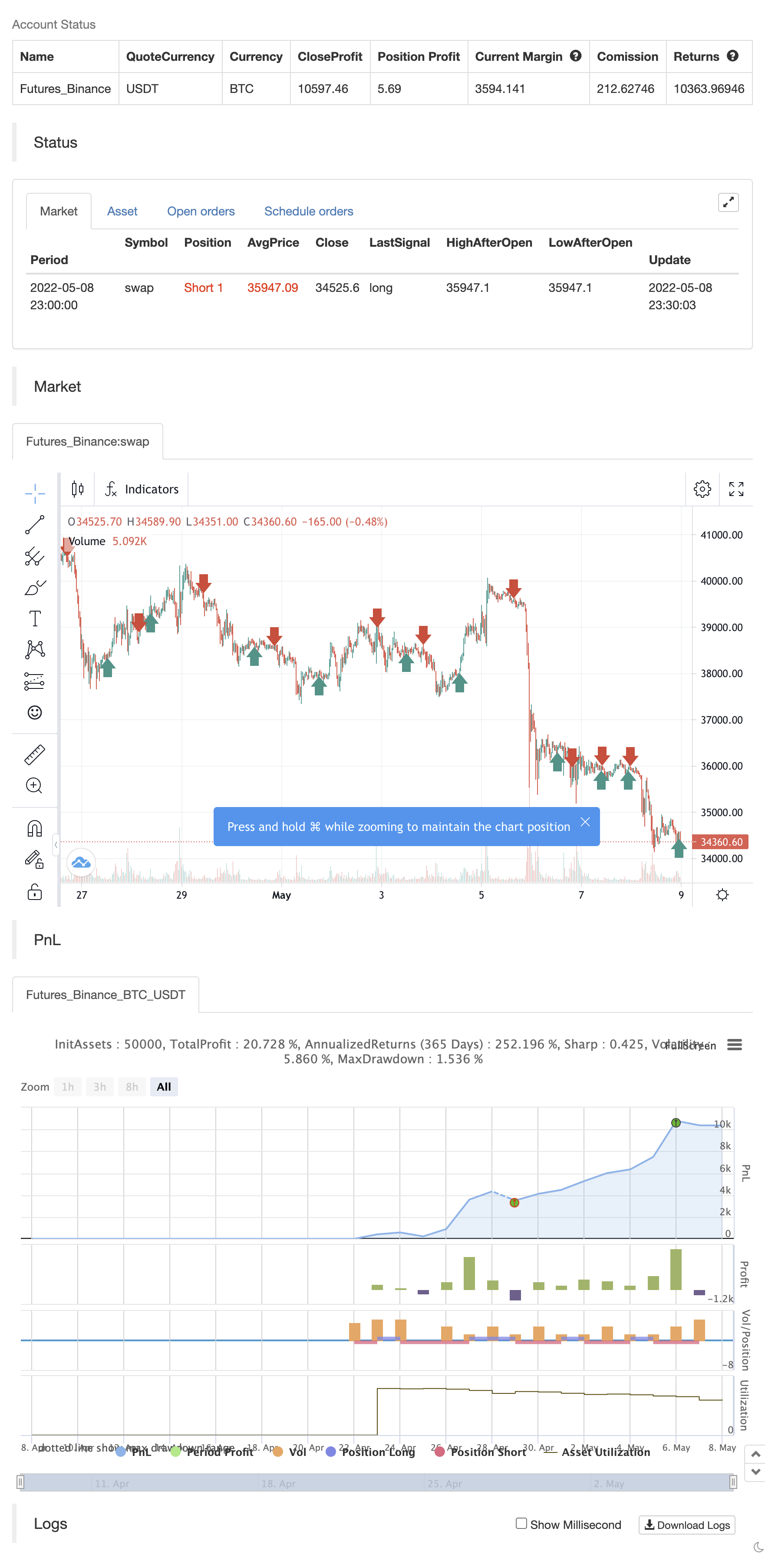

Zurückprüfung

/*backtest

start: 2022-04-09 00:00:00

end: 2022-05-08 23:59:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AstrideUnicorn

//@version=5

indicator("Momentum 2.0", overlay = false)

source = close

// Script Inputs

window = input(defval=15, title="Oscillator Period")

base_level_window = input.int(defval=450, title="Base Level Period", minval=300)

// Calculate normalized and smoothed momentum oscillator

momentum = ta.mom(source, window)

momentum_normalized = ( momentum ) / ta.stdev(momentum, base_level_window)

momentum_smoothed = ta.linreg(momentum_normalized, 30,0)

// Calculated the base-level

momentum_base = -ta.ema(momentum_normalized,base_level_window)

// Calculate base-level cross signals

bullish = ta.crossover(momentum_smoothed, momentum_base)

bearish = ta.crossunder(momentum_smoothed, momentum_base)

if bullish

strategy.entry("Enter Long", strategy.long)

else if bearish

strategy.entry("Enter Short", strategy.short)

- Lineare Entwicklung

- Fibonacci-Zeitmuster

- Pivot-Trend

- Supertrend B

- KijunSen Linie mit Kreuz

- Diamanttrend

- Heikin-Aschi-Trend

- Tom DeMark Sequentielle Wärmekarte

- Demark-Umkehrpunkte

- Eine gerade Linie Trend Demo

- Hull-4ema

- Winkel Angriff Linie Anzeige folgen

- KijunSen Linie mit Kreuz

- AMACD - Divergenz aller gleitenden Durchschnittskonvergenzen

- MA HYBRID von RAJ

- Diamanttrend

- Nik Stoch

- Stoch supertrd ATR 200mA

- MTF-RSI und STOCH-Strategie

- EMA + AROON + ASH

- EHMA-Bereichsstrategie

- Beweglicher durchschnittlicher Kauf-Verkauf

- Midas Mk. II - Der ultimative Krypto-Swing

- TMA-Legacy

- TV-Hoch-Niedrig-Strategien

- Beste TradingView-Strategie

- Der Wert des Wertpapiers ist der Wert des Wertpapiers, der für den Wertpapiermarkt verwendet wird.

- Chande Kroll Stopp

- CCI + EMA mit RSI-Kreuzstrategie

- EMA-Bänder + leledc + Bollinger-Bänder Trend-Catching-Strategie