Estrategia de trading cuantitativo combinando múltiples indicadores

Resumen

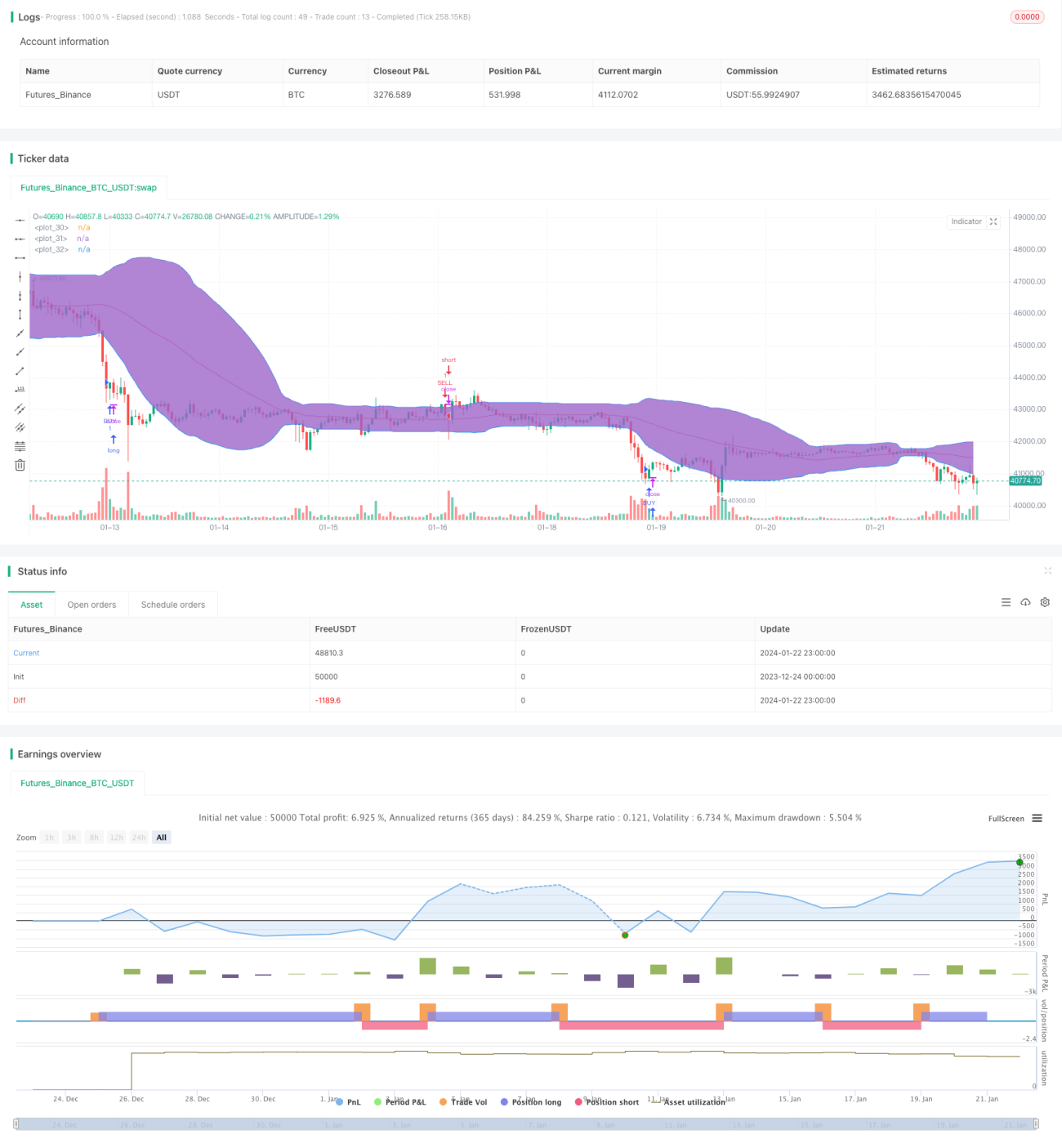

Esta estrategia utiliza tres indicadores técnicos de precio de acciones: RSI, StochRSI y Bandas de Bollinger, y combina condiciones de tiempo y dirección de las operaciones para determinar señales de compra y venta en una estrategia de trading cuantitativo.

Principio de la estrategia

Cuando el RSI está por debajo de la zona de sobreventa y la línea K del StochRSI cruza por encima de la línea D, se considera una señal de compra. Al mismo tiempo, que el precio de la acción sea inferior a la banda inferior de Bollinger o la atraviese también sirve como base para la compra.

Cuando el RSI supera la zona de sobrecompra y la línea K del StochRSI cruza por debajo de la línea D, se considera una señal de venta. Asimismo, que el precio de la acción sea superior a la banda superior de Bollinger o la atraviese también sirve como base para la venta.

El RSI determina si el precio está sobrecomprado o sobrevendido, el StochRSI evalúa el impulso del precio, y las Bandas de Bollinger indican si el precio se encuentra en niveles altos o bajos. La combinación de múltiples indicadores decide las operaciones.

Análisis de ventajas

Es una estrategia de indicadores múltiples, con una amplia cobertura y criterios completos. Antes de determinar una señal, se requiere que el precio o indicador actual cruce su umbral, lo que filtra parcialmente las señales falsas.

La inclusión de una condición de tiempo antes de realizar la orden ayuda a evitar riesgos mayores en períodos específicos.

La combinación de varios indicadores permite adaptarse a más tipos de tendencias, mejorando la efectividad de la estrategia.

Análisis de riesgos

La estrategia depende principalmente de tres indicadores. Si estos emiten señales erróneas, la estrategia puede generar pérdidas. Los indicadores deben validarse mutuamente, sin depender completamente de uno solo. Por ejemplo, si el RSI oscila en un período, puede aumentar la probabilidad de señales falsas.

La condición temporal incorporada también puede hacer que se pierdan oportunidades de mercado favorables.

Si la selección de acciones no es adecuada, por ejemplo, acciones con un fuerte efecto de exageración, la efectividad de los indicadores se reduce considerablemente. Se debe estudiar la aplicabilidad de estos indicadores a las acciones seleccionadas.

Direcciones de optimización

-

Agregar medidas de control de riesgos como el máximo drawdown para limitar las pérdidas.

-

Ajustar los parámetros de los indicadores para que se adapten mejor a las acciones seleccionadas. Por ejemplo, acelerar el parámetro del RSI para detectar cambios de precio más rápidos.

-

Agregar mecanismos de filtro, como detener las operaciones cuando el precio se encuentra en el centro de las Bandas de Bollinger para evitar mercados laterales. También evitar órdenes cerca de la apertura y el cierre para esquivar el riesgo de gaps.

-

Al seleccionar acciones, se puede considerar los fundamentos de la empresa para evitar aquellas con graves fraudes financieros. También se puede agregar un filtro por sector y capitalización bursátil, eligiendo acciones de gran capitalización.

Resumen

Se trata de una estrategia típica de múltiples variables técnicas, con una combinación equilibrada de indicadores y una amplia cobertura. Las condiciones de entrada son rigurosas, lo que permite seleccionar acciones efectivamente y obtener ganancias, manteniendo el drawdown dentro de un rango controlable. Mediante la optimización de indicadores y parámetros, se puede adaptar mejor al mercado, y al agregar mecanismos de control de riesgos, se maximiza la evasión de riesgos, mejorando aún más la estabilidad y fiabilidad de la estrategia.

- 1