Estrategia de seguimiento de tendencia con confirmación doble de momentum

Resumen

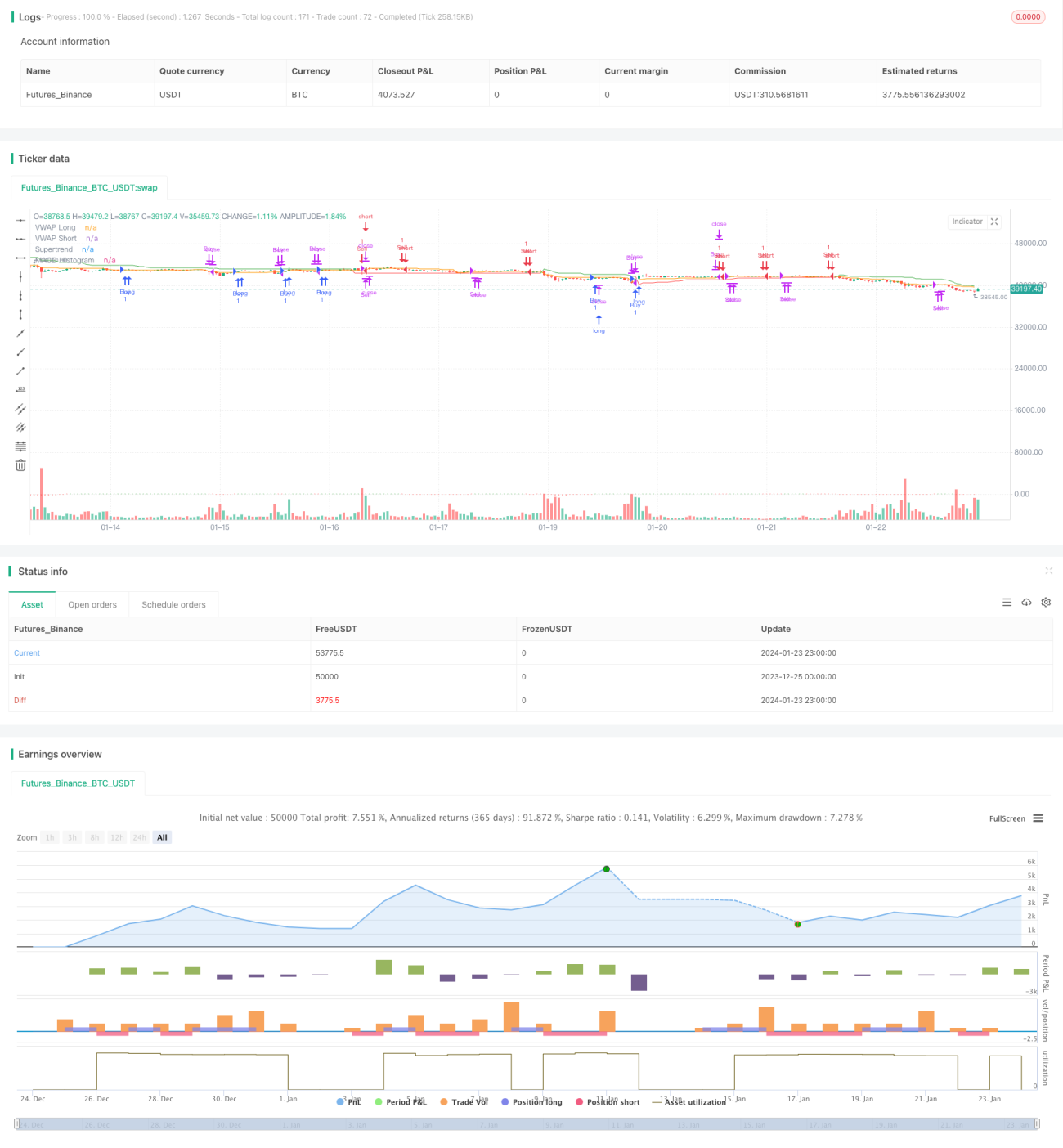

Esta estrategia combina tres indicadores técnicos: el indicador SuperTrend, el indicador MACD (Moving Average Convergence Divergence) y el Precio Promedio Ponderado por Volumen (VWAP). Su objetivo es identificar posibles puntos de entrada y salida confirmando la dirección de la tendencia y considerando la proximidad del precio con el VWAP. La estrategia también incorpora mecanismos de stop-loss, take-profit y un trailing stop para asegurar las ganancias.

Principio de la estrategia

Condiciones de entrada

Confirmación de tendencia: La estrategia utiliza el indicador SuperTrend y el MACD para confirmar la dirección de la tendencia. Esta doble confirmación aumenta la probabilidad de identificar correctamente la tendencia y filtra señales falsas.

Confirmación VWAP: La estrategia considera la proximidad del precio con respecto al VWAP. Este nivel dinámico puede actuar como soporte o resistencia, proporcionando una base adicional para la decisión de entrada.

Condiciones de salida

Cruce de MACD: Cuando la línea del indicador MACD cruza por debajo de la línea de señal, se cierra la posición larga; cuando la línea del indicador cruza por encima de la línea de señal, se cierra la posición corta.

Gestión de riesgos

Stop-loss adaptativo: La estrategia establece un rango de stop-loss que tolera pequeñas fluctuaciones de precio. Este método adaptativo considera la volatilidad del mercado y ayuda a evitar activaciones prematuras del stop-loss.

Trailing stop: La estrategia incorpora un trailing stop para asegurar ganancias. A medida que la operación se mueve en la dirección esperada, el trailing stop puede aumentar potencialmente la rentabilidad.

Análisis de ventajas

Confirmación con dos indicadores: La combinación de SuperTrend y MACD para confirmar la tendencia es un aspecto único de esta estrategia. Añade una capa de filtro a las señales de entrada, mejorando la precisión.

VWAP dinámico: Incluir el VWAP en el proceso de decisión añade dinamismo a la estrategia. El VWAP es utilizado a menudo por operadores institucionales, y su incorporación puede proporcionar información sobre el sentimiento del mercado.

Stop-loss adaptativo y trailing stop: El uso de un rango de stop-loss adaptativo y un trailing stop permite gestionar el riesgo y proteger las ganancias de manera más eficaz en entornos de mercado cambiantes.

Toma de ganancias parcial: Se sugiere considerar la toma de ganancias parcial cuando se produce un cruce inverso del MACD. Este enfoque práctico asegura ganancias mientras se mantiene la posición.

Análisis de riesgos

Backtesting: Antes de aplicar cualquier estrategia en trading real, es necesario realizar un backtesting exhaustivo con datos históricos para entender su comportamiento en diversas condiciones de mercado.

Gestión de riesgos: Aunque la estrategia incorpora mecanismos de gestión de riesgos, sigue siendo esencial gestionar cuidadosamente el tamaño de las posiciones y el riesgo general de la cartera.

Condiciones del mercado: Ninguna estrategia funciona en todas las condiciones del mercado. Es importante ser flexible y ajustar la estrategia o evitar operar en períodos especialmente volátiles o impredecibles.

Monitoreo continuo: Incluso si la estrategia incluye componentes automatizados, es necesario monitorear continuamente las operaciones y las condiciones del mercado.

Adaptabilidad: Los mercados cambian con el tiempo. Los operadores deben estar preparados para adaptar la estrategia según la dinámica cambiante del mercado.

Direcciones de optimización

Múltiples marcos de tiempo: Se puede aplicar la estrategia en marcos de tiempo más altos para aprovechar tendencias de mayor duración.

Optimización de parámetros: Se pueden probar diferentes combinaciones de parámetros, como el período ATR, el rango de stop-loss, etc., para encontrar los parámetros óptimos.

Toma de ganancias parcial: Se pueden establecer reglas más explícitas para la toma de ganancias parcial, por ejemplo, tomar ganancias cuando se alcanza un porcentaje específico de rendimiento.

Optimización de condiciones: Se puede probar añadir o eliminar ciertas condiciones de entrada o salida para encontrar el mejor equilibrio de condiciones.

Resumen

Esta estrategia combina con éxito indicadores de tendencia, impulso y volumen, ofreciendo un enfoque relativamente único para confirmar la tendencia e identificar posibles puntos de entrada. Características como la doble confirmación y el stop-loss dinámico le otorgan ciertas ventajas. Sin embargo, cualquier estrategia requiere un backtesting cuidadoso, optimización y monitoreo para ser eficaz a largo plazo. Esta estrategia proporciona un marco que vale la pena explorar y perfeccionar aún más.

- 1