Estrategia de cruce de medias móviles de múltiples indicadores basada en el impulso de tendencia

Resumen de la estrategia

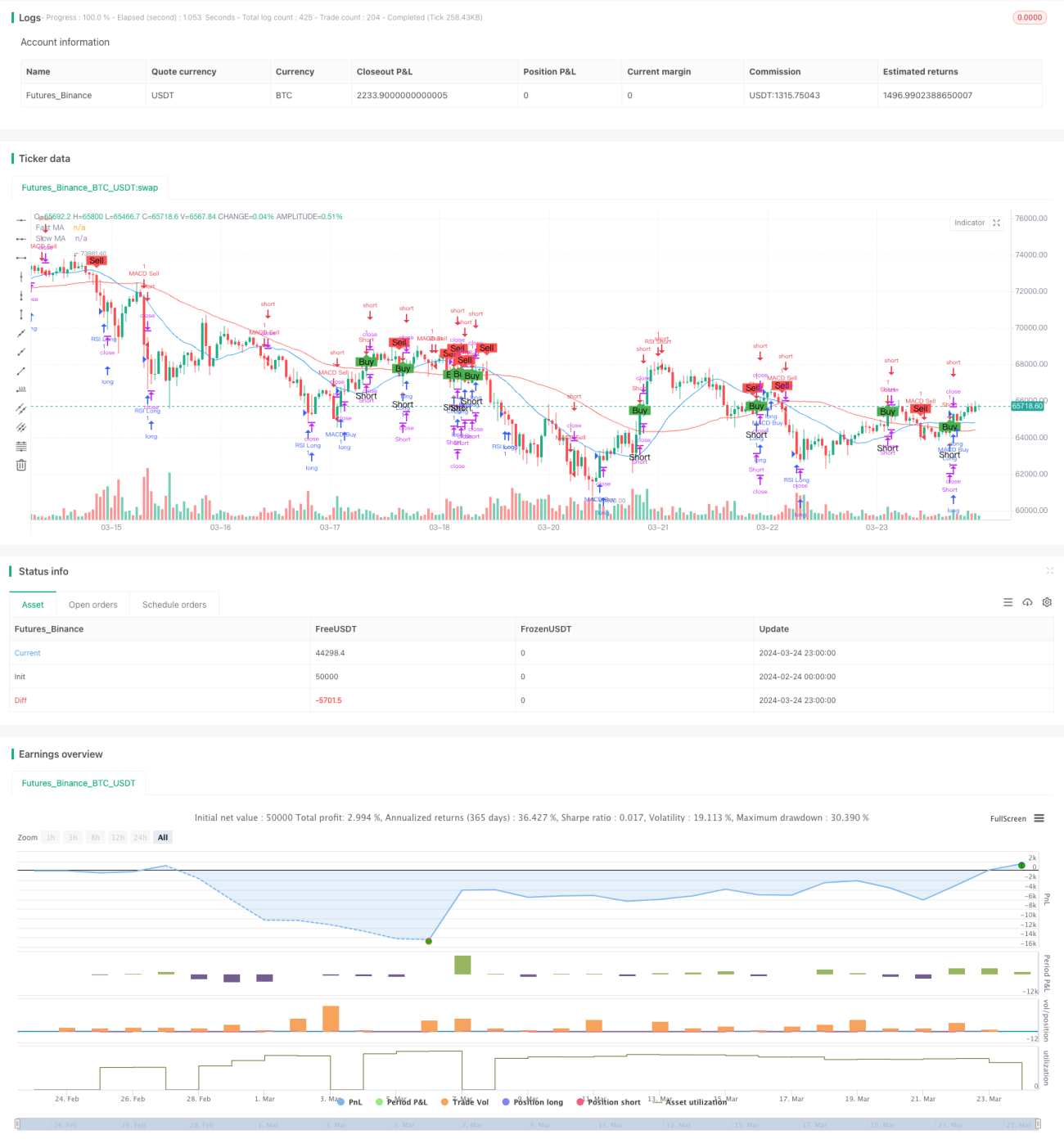

La estrategia de cruce de medias móviles con múltiples indicadores basada en el impulso de tendencia es una estrategia de trading cuantitativo que combina medias móviles, el índice de fuerza relativa (RSI) y el indicador de convergencia/divergencia de medias móviles (MACD). Esta estrategia utiliza la señal de cruce de dos medias móviles con diferentes períodos como señal principal de trading, y al mismo tiempo combina dos indicadores técnicos comunes, RSI y MACD, como juicio auxiliar para capturar los cambios de tendencia e impulso del mercado, logrando una estrategia de trading relativamente sólida.

Principio de la estrategia

El principio central de esta estrategia es utilizar la señal de cruce de dos medias móviles con diferentes períodos (media móvil rápida y media móvil lenta) como señal principal de compra y venta. Cuando la media móvil rápida cruza al alza la media móvil lenta, se genera una señal de compra; por el contrario, cuando la media móvil rápida cruza a la baja la media móvil lenta, se genera una señal de venta. Este método de cruce de medias móviles puede capturar bien los cambios de tendencia del mercado.

Además de la señal de cruce de medias móviles, la estrategia también introduce dos indicadores técnicos, RSI y MACD, como juicio auxiliar. El RSI es un indicador de impulso que mide el estado de sobrecompra o sobreventa del mercado. Cuando el RSI es superior a 70, indica que el mercado está en sobrecompra, momento en el que la estrategia abre una posición corta; cuando el RSI es inferior a 30, indica que el mercado está en sobreventa, momento en el que la estrategia abre una posición larga. El MACD es un indicador de seguimiento de tendencia, compuesto por dos medias móviles exponenciales (EMA) de diferentes períodos. Cuando la línea rápida del MACD cruza al alza la línea lenta, se genera una señal de compra; por el contrario, cuando la línea rápida del MACD cruza a la baja la línea lenta, se genera una señal de venta.

En la ejecución real del trading, cuando el cruce de medias móviles y el MACD generan simultáneamente una señal de compra, la estrategia abre una posición larga; cuando el cruce de medias móviles y el MACD generan simultáneamente una señal de venta, la estrategia cierra la posición. Además, cuando la media móvil lenta cruza a la baja el precio de cierre, la estrategia abre una posición corta. Al utilizar de manera integral estos indicadores técnicos, la estrategia puede captar de manera más completa los cambios de tendencia e impulso del mercado, y tomar las operaciones correspondientes según los diferentes estados del mercado.

Ventajas de la estrategia

-

Fuerte capacidad de seguimiento de tendencias: a través de la señal de cruce de medias móviles y el indicador MACD, la estrategia puede capturar bien la tendencia del mercado y operar siguiendo la tendencia principal.

-

Precisión en el juicio de impulso: la introducción del indicador RSI permite identificar los estados de sobrecompra y sobreventa del mercado, basándose en el juicio de tendencia y combinando señales de impulso para tomar decisiones de trading, lo que mejora la fiabilidad de la estrategia.

-

Mecanismo completo de confirmación de señales: mediante la confirmación conjunta de los tres indicadores (cruce de medias móviles, MACD y RSI), se pueden filtrar eficazmente las señales falsas y mejorar la precisión de las señales.

-

Adaptabilidad relativamente fuerte: la estrategia tiene cierta adaptabilidad tanto para mercados con tendencia como para mercados laterales, pudiendo ajustar dinámicamente las posiciones en diferentes entornos de mercado.

-

Implementación sencilla: la lógica de la estrategia es clara, los indicadores técnicos utilizados son comunes y fáciles de entender e implementar.

Riesgos de la estrategia

-

Riesgo de optimización de parámetros: la estrategia involucra múltiples parámetros, como el período de las medias móviles, la configuración de los parámetros del RSI y del MACD, etc. La elección de diferentes parámetros puede tener un gran impacto en el rendimiento de la estrategia, por lo que es necesario optimizar y probar los parámetros para encontrar la mejor combinación.

-

Riesgo de mercado: cuando el mercado experimenta fluctuaciones violentas o eventos inesperados, la estrategia puede sufrir grandes retrocesos o pérdidas. Además, cuando el mercado está en un rango lateral o sin una tendencia clara, el rendimiento de la estrategia puede no ser tan bueno como en un mercado con tendencia.

-

Riesgo de sobreajuste: el buen rendimiento de la estrategia en datos históricos no garantiza que sea igualmente efectiva en el mercado futuro. La estrategia puede tener riesgo de sobreajuste, es decir, un rendimiento excelente dentro de la muestra, pero un rendimiento deficiente fuera de la muestra.

-

Riesgo de costos de transacción: las operaciones frecuentes pueden generar altos costos de transacción, como deslizamiento, comisiones, etc., lo que erosiona el margen de ganancias de la estrategia.

Direcciones de optimización

-

Ajuste dinámico de parámetros: según los cambios del estado del mercado, se pueden ajustar dinámicamente los parámetros de la estrategia, como el período de las medias móviles, los umbrales del RSI y del MACD, etc., para adaptarse a diferentes entornos de mercado. Esto puede mejorar la adaptabilidad y solidez de la estrategia.

-

Introducción de medidas de control de riesgos: se pueden implementar medidas de control de riesgos como stop-loss, take-profit y gestión de posiciones para reducir el retroceso y la exposición al riesgo de la estrategia. Por ejemplo, se puede ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado, reduciendo la posición cuando la volatilidad aumenta y aumentándola cuando la volatilidad disminuye.

-

Combinación con otros indicadores o métodos técnicos: se puede considerar la introducción de otros indicadores o métodos técnicos, como las Bandas de Bollinger, indicadores de volatilidad, etc., para enriquecer las fuentes de señales de la estrategia y mejorar su solidez y rentabilidad.

-

Optimización de la ejecución de las operaciones: se puede optimizar el algoritmo de ejecución de las operaciones, utilizando órdenes limitadas, algoritmos TWAP, VWAP, etc., para reducir los costos de transacción y el impacto en el mercado, mejorando la eficiencia de ejecución de la estrategia.

-

Fortalecimiento del monitoreo y evaluación de la estrategia: realizar un monitoreo en tiempo real y una evaluación periódica de la estrategia, detectar y resolver rápidamente los problemas que surjan, y ajustar la estrategia oportunamente según los cambios del mercado para mantener su efectividad y estabilidad.

Conclusión

La estrategia de cruce de medias móviles con múltiples indicadores basada en el impulso de tendencia es una estrategia de trading cuantitativo que utiliza de manera integral indicadores técnicos como medias móviles, RSI y MACD. La estrategia toma la señal de cruce de medias móviles como señal principal de compra y venta, combinando al mismo tiempo los indicadores RSI y MACD como juicio auxiliar para capturar los cambios de tendencia e impulso del mercado. Las ventajas de la estrategia radican en su fuerte capacidad de seguimiento de tendencias, precisión en el juicio de impulso, mecanismo completo de confirmación de señales, buena adaptabilidad y facilidad de implementación. Sin embargo, la estrategia también presenta ciertos riesgos, como el riesgo de optimización de parámetros, riesgo de mercado, riesgo de sobreajuste y riesgo de costos de transacción. Para mejorar aún más la estrategia, se puede considerar el ajuste dinámico de parámetros, la introducción de medidas de control de riesgos, la combinación con otros indicadores o métodos técnicos, la optimización de la ejecución de las operaciones y el fortalecimiento del monitoreo y evaluación de la estrategia. En resumen, la estrategia de cruce de medias móviles con múltiples indicadores basada en el impulso de tendencia es una estrategia de trading cuantitativo relativamente madura y práctica, pero en la aplicación real es necesario realizar los ajustes y optimizaciones adecuados según el entorno específico del mercado y los objetivos de trading, para aprovechar al máximo el potencial de la estrategia y controlar los riesgos que puedan existir.

- 1