Détails: Loi sur la limitation de la taille de l'unité de position (loi sur les transactions à la plage)

Auteur:Le petit rêve, Créé: 2017-03-02 10:07:19, Mis à jour: 2017-03-02 10:27:35Détails: Loi sur la limitation de la taille de l'unité de position (loi sur les transactions à la plage)

La comparaison de la taille des unités de position dans le livre original est plus brève, mais voici un exemple pratique pour une explication plus détaillée.

-

Article détaillé

L'original (la règle de négociation de l'ATR P110) dit ceci: nous voulons que la variation de prix de 1ATR soit exactement égale à 1% de la taille de notre compte. Pour un compte de 1 million de dollars, 1% est de 10 000 $. Nous calculons donc le montant en dollars qui représente chaque contrat dans un marché avec une variation de 1ATR, puis nous divisons ce montant par 10 000 pour obtenir le nombre de contrats correspondant au capital négocié par 1 million de dollars. Nous appelons ces chiffres la taille des unités de position.

-

Comprendre

Beaucoup de ce qui précède appartiennent à des termes de négociation à terme, qui peuvent être expliqués dans des termes plus familiers avec les marchés boursiers. Expliquez d'abord ce qu'est l'ATR et comment on obtient cette valeur. Dans le livre ((P64)), l'ATR est expliqué comme étant une échelle de volatilité réelle uniforme.

Par exemple, ATR = 0.08 pour 2016-10-12. Supposons que mon compte a un fonds de roulement de 100 000 yuan, une capacité de risque de fluctuation de 1%, et Z = 100 000.1% = 1000 yuans. L'unité de négociation minimale sur le marché boursier est de 100 actions par main, le prix de négociation des actions est de 6,39 yuans le jour même, et le montant de l'ampleur de la variation ATR X = 6,39100ATR = 6,391000.08 = 51.12 yuans, taille de la position unitaire Y = Z / X = 1000/51.12 = 19.56 mains≈ 20 mains. 20 mains100 piècesCela signifie que si vous souhaitez acheter cette action, vous pouvez acheter cette action à n sous conditions où l'ATR du 14 est de 0,08, le capital de 100 000 et la tolérance au risque est de 1%.La taille de 12780 pour les lots de construction ((n*12780≤10000), plus n est grand, plus le risque est grand. Dans les cas où le risque du marché est plus élevé, on peut définir une valeur maximale pour n, par exemple pas plus de 4;

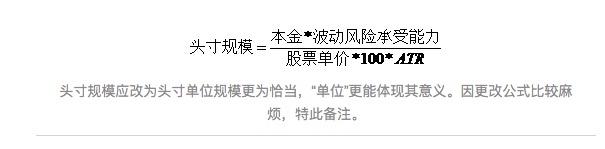

Pour résumer cette formule, nous allons examiner l'impact de chaque paramètre de la formule sur l'unité de position.Capacité à supporter les risques de fluctuation) / ((prix par action)100*ATR) ‒ c'est à dire:

L'échelle du poste doit être modifiée en une taille d'unité de poste plus appropriée, et l'unité de référence doit mieux refléter sa signification.

Le capital et les prix des actions peuvent être considérés comme fixes dans les conditions actuelles. Plus la capacité de tolérer les risques de fluctuation est élevée, c'est-à-dire plus les pertes de compte sont supportables, plus la taille de l'unité de position sera grande. Plus l'ATR est grand, plus la taille de l'unité de position est petite, et la raison est simple: les fluctuations des prix récents sont trop importantes, ce qui indique que le risque de l'action est trop grand, que ce soit en hausse ou en baisse.

Cette méthode sert uniquement à calculer la taille des positions et n'a pas de rôle décisif dans la position et la vente des actions. Elle est incertaine et est déterminée par les décideurs en fonction du prix, de la position, de la tendance, de la position d'intervention et de la taille des positions actuelles. La faible valeur de l'ATR semble prédire une moindre fluctuation du prix des actions et une baisse des prix des actions.

Bien que la formule de taille des positions ne soit pas un guide pratique efficace pour les positions et les transactions, elle fournit une théorie importante qui nous aide à construire un système de négociation, à diviser la gestion des positions et à contrôler le risque.

-

Le poids de la gravité, la belle ligne de partage, ce qui suit est très important!

Dans le calcul répété et répété, une erreur fatale est découverte, je ne sais pas si quelqu'un peut le découvrir. Cette erreur concerne la rationalité de la formule ci-dessus concernant la valeur de l'ATR. Par définition, l'ATR est une amplitude de fluctuation des prix à court terme et devrait être un montant, pas un pourcentage.100ATR n'a absolument aucune signification.ATR, pour la valeur des actions par main à 1 ATR, 1000/ (((100ATR) = 125 mains, 125 mains1006.39 = 79875 yuans. Le capital total n'est pas supérieur à 100 000 et ATR est utilisé comme contrôle de risque. Les positions totales sont raisonnables à la valeur actuelle, mais il n'est pas possible de parler de l'unité de position, et encore moins de la taille de l'unité de position n fois.

Dans ce cas, il y a trois possibilités: 1) je ne comprends pas du tout la volonté de l'auteur, pardonnez-moi ma bêtise; 2) l'auteur ne l'a pas bien écrit, ou a dit quelque chose de complètement faux ou mal exprimé; 3) cette approche de l'auteur est entièrement destinée aux futures et ne s'applique pas aux actions.

Mais cela ne m'a pas forcément inspiré, j'ai l'impression qu'il y a une méthode complète de calcul des positions unitaires, et que l'intention sous-jacente à ma mauvaise compréhension est de définir le pourcentage de perte maximale psychologique des actions actuellement prêtes à être stockées, ce qui est raisonnable. Par exemple, dans le cas de 10 000 $, le 10-12-2016, Shenzhen (000166) a préparé une position à 6,39, je ne sais pas combien il vaut mieux acheter au début. Si je pense qu'il y a un soutien plus important à 5,87, si je dépasse 5,87, je dois continuer vers le bas.

Dans ce cas, en remplaçant ATR par T, calculer la taille de l'unité de position de 20 mains, qu'est-ce que cela signifie? C'est-à-dire que la valeur totale des actions de Y = 20 mains, achetées à 6,39 yuans, est de 12 780 yuans. Même si les actions ne sont pas sélectionnées, elles ont chuté de 8%. Après la sélection correcte, la perte est de 1022.4, soit seulement environ 1% du total des actifs du compte, ce qui correspond parfaitement à la tolérance psychologique du risque de 1% du total des actifs du compte initial.

C'est-à-dire qu'avec un niveau de stop-loss et une tolérance au risque du compte global déterminé, il peut être très utile de déterminer le niveau de positionnement, le contrôle des risques du compte global du système. Je n'ai pas pensé à faire un tour et j'ai fini par faire une grosse blague. Mais dans le livre, je pense que je ne peux pas le dire, ou que je ne suis pas adapté à l'investissement en actions ordinaires.

J'ai lu le sens du livre, je trouve que c'est très logique, mais je ne peux pas nécessairement trouver les lacunes dans le livre. Même si le livre n'est pas une faille, je ne peux pas nécessairement l'utiliser. Je comprends, je suis en accord avec la réalité, mais je ne peux pas résumer les formules détaillées et les pratiques réelles.

Le film est une adaptation de la série de comédie télévisée américaine.

- Jouer à JavaScript avec mon vieux - créer un partenaire qui fera des achats et des ventes (4) lui apprendre des connaissances simples (applications homogènes)

- Jouer à JavaScript avec le vieux Blanc - créer un petit partenaire pour faire des achats et des ventes (3) un petit gars dynamique qui aime les nouveautés autour

- Je voudrais que les dieux m'enseignent les doutes sur les fonctions futures!

- Jouer à JavaScript avec le vieux Blanc - créer un partenaire pour faire des achats et des ventes

- Jouer à JavaScript avec des vieux Blancs - créer un petit partenaire pour faire des achats et des ventes (1)

- Les fonds et les crédits du système bancaire monétaire

- Les marchés à terme: la recherche de la certitude parfaite est un toxique du système de négociation!

- Les stratégies de négociation des joueurs

- HttpQuery n'est pas utilisé dans Python

- Les chances de réussite sont négligées, les chances de réussite sont abandonnées.

- Les taux de réussite et de perte

- C'est peut-être le plus grand mensonge dans l'investissement!

- Comment survivre dans un monde de hasard

- Découvrez les tendances et suivez les tendances

- Le fonds pour le Big Data dévoilé

- Pourquoi les investisseurs au détail sont-ils en train d'acheter et d'acheter?

- Inventor quantifier stratégie de plate-forme code écrit en utilisant entièrement le manuel 1.0

- Les gens ne peuvent pas gagner en lançant des pièces et en faisant des transactions.

- Le parcours des algorithmes d'apprentissage automatique

- Quand nous prédisons les probabilités, que prédisons-nous?