Le momentum 2.0

Auteur:ChaoZhang est là., Date: 2022-05-10 10h24 et 44 minLes étiquettes:Les tendances

Momentum 2.0 est un oscillateur de Momentum normalisé avec un niveau de base mobile. La valeur de l'oscillateur est normalisée par son écart type, similaire à la technique du z-score. Au lieu du niveau zéro, l'indicateur utilise le niveau de base calculé comme la valeur moyenne inverse à long terme de l'oscillateur. Le niveau de base en mouvement aide à réduire le nombre de faux signaux. Dans une tendance haussière, le niveau de base est inférieur à zéro, dans une tendance baissière, il est supérieur. Cela nous permet de prendre en compte l'effet de stabilité de la tendance. Dans ce cas, pour former un signal d'inversion, l'oscillateur doit franchir une valeur inférieure dans une tendance haussière et une valeur plus élevée dans une tendance baissière.

Comment l' utiliser Lorsque l'oscillateur dépasse le niveau de base, il donne un signal haussier, lorsqu'il est en dessous, il donne un signal baissier. La couleur de l'histogramme montre la direction actuelle de la dynamique des prix. Le vert indique un mouvement à la hausse et le rouge indique un mouvement à la baisse. La ligne bleue représente le niveau de base.

Réglages Période de l'oscillateur - détermine la période de l'oscillateur Momentum Période de niveau de base - détermine la période utilisée pour la moyenne à long terme lors du calcul du niveau de base et de la normalisation de l'oscillateur

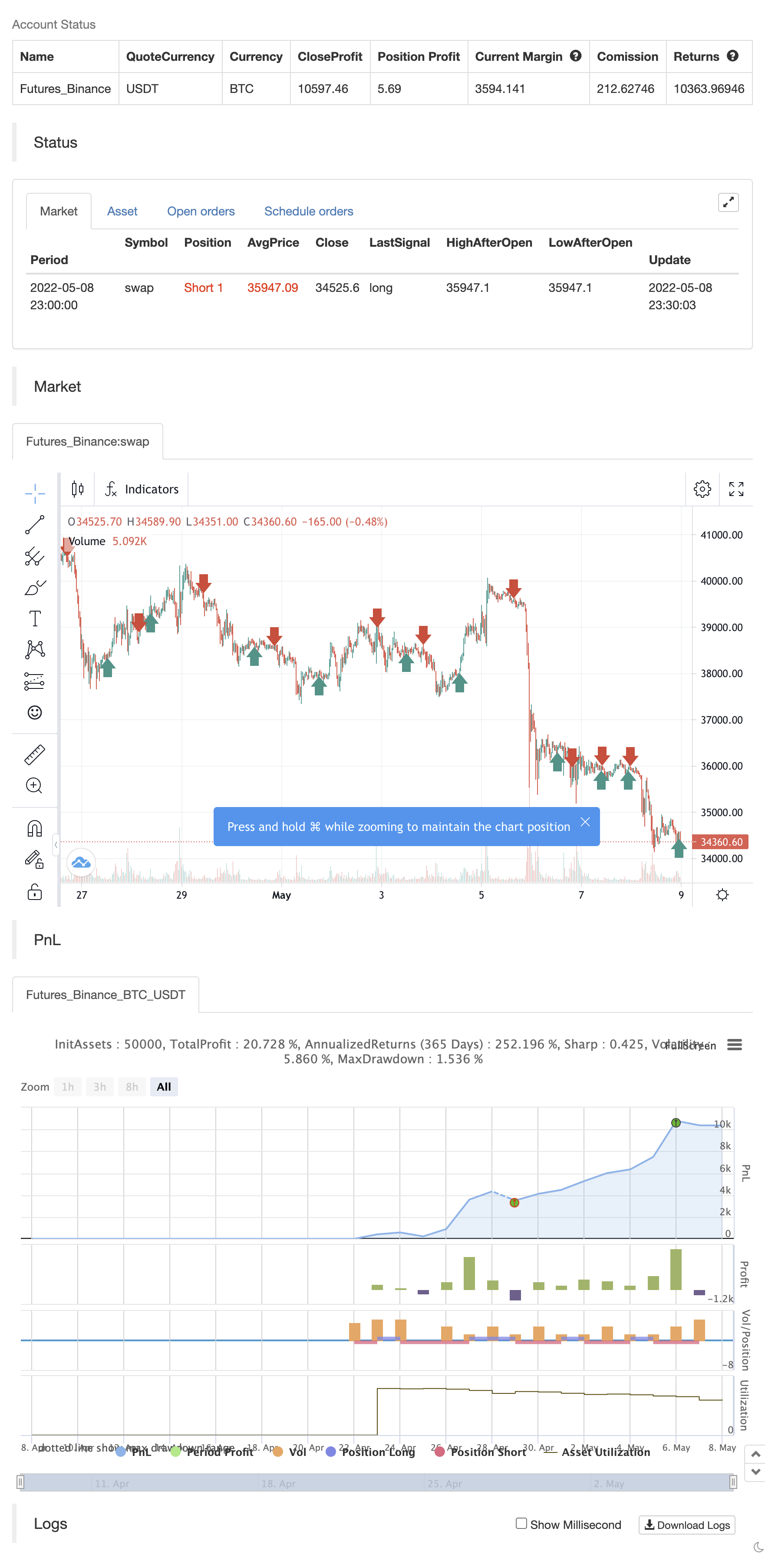

test de retour

/*backtest

start: 2022-04-09 00:00:00

end: 2022-05-08 23:59:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AstrideUnicorn

//@version=5

indicator("Momentum 2.0", overlay = false)

source = close

// Script Inputs

window = input(defval=15, title="Oscillator Period")

base_level_window = input.int(defval=450, title="Base Level Period", minval=300)

// Calculate normalized and smoothed momentum oscillator

momentum = ta.mom(source, window)

momentum_normalized = ( momentum ) / ta.stdev(momentum, base_level_window)

momentum_smoothed = ta.linreg(momentum_normalized, 30,0)

// Calculated the base-level

momentum_base = -ta.ema(momentum_normalized,base_level_window)

// Calculate base-level cross signals

bullish = ta.crossover(momentum_smoothed, momentum_base)

bearish = ta.crossunder(momentum_smoothed, momentum_base)

if bullish

strategy.entry("Enter Long", strategy.long)

else if bearish

strategy.entry("Enter Short", strategy.short)

- Tendance linéaire

- Modèle de synchronisation de Fibonacci

- Tendance de pivot

- Super tendance B

- La ligne KijunSen avec la croix

- Tendance au diamant

- La tendance de Heikin-Ashi

- Tom DeMark Carte de chaleur séquentielle

- Points de retournement de Demark

- Une ligne droite

- Hull-4ema

- Indicateur de ligne d'attaque d'angle

- La ligne KijunSen avec la croix

- AMACD - Divergence de convergence de toutes les moyennes mobiles

- MA HYBRID par RAJ

- Tendance au diamant

- Nik Stoch est là.

- le stock est supérieur à 200 ma

- RSI MTF et stratégie STOCH

- EMA + AROON + ASH

- Stratégie de la gamme EHMA

- Moyenne mobile d'achat-vente

- Midas Mk. II - Le dernier Crypto Swing

- Le TMA-Legacy

- La stratégie de TV haut et bas

- Meilleure stratégie de tradingView

- Résultats de l'évaluation de la volatilité

- Chande Kroll Arrêtez

- CCI + EMA avec stratégie croisée RSI

- Stratégie de capture de tendance des bandes EMA + leledc + bandes Bollinger