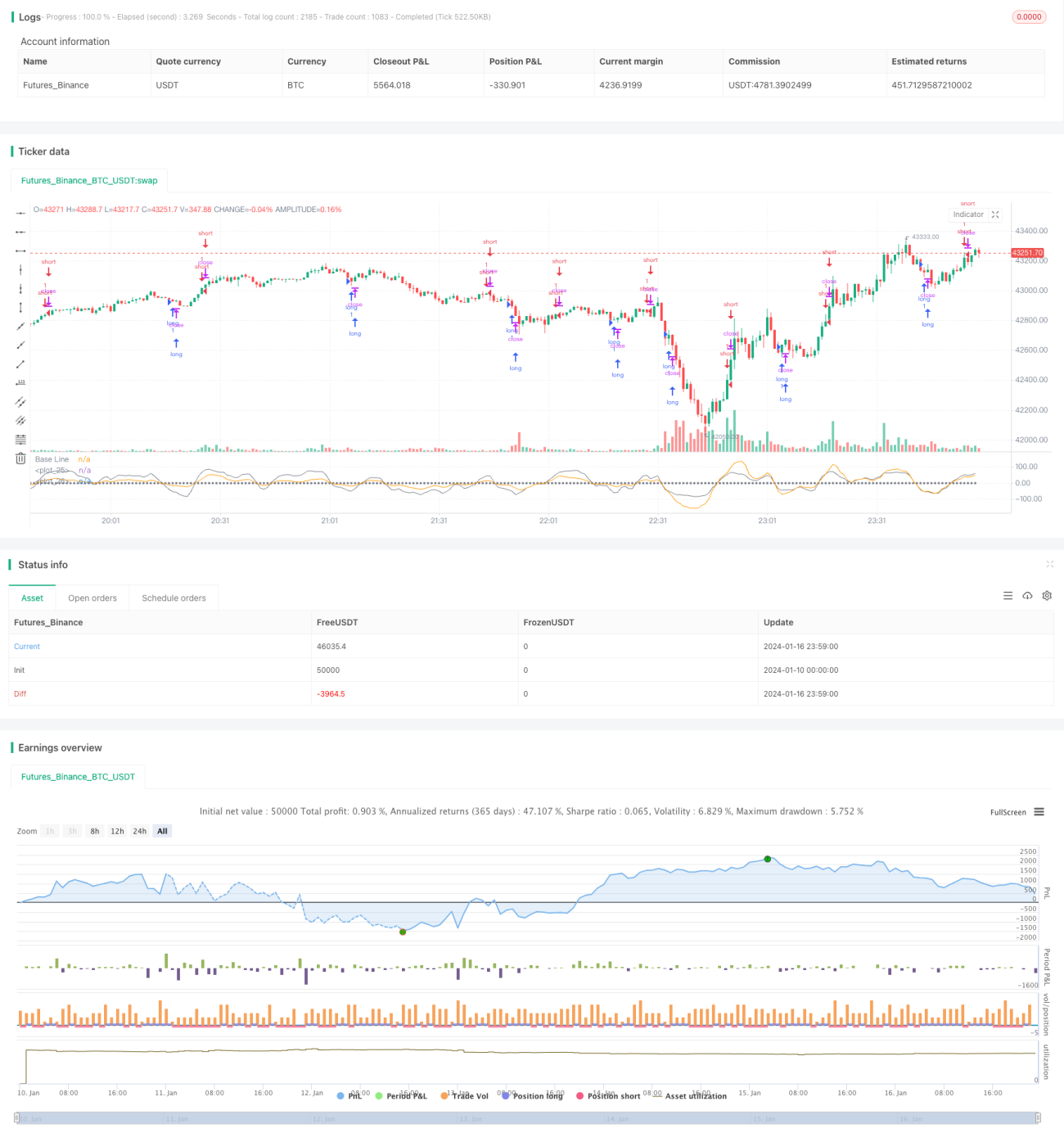

Stratégie de trading à court terme basée sur l'indicateur Stochastic Index

Aperçu

Cette stratégie de trading à court terme, basée sur l'indice stochastique (SMI), est principalement conçue pour les actions et les crypto-monnaies. Elle combine les signaux de surachat/survente de l'indice SMI avec la confirmation des moyennes mobiles, permettant de capturer les corrections intermédiaires dans les marchés en tendance et d'offrir de bons points d'entrée.

Principe de la stratégie

La stratégie utilise principalement l'indice stochastique (SMI) pour identifier les zones de surachat et de survente sur le marché. La formule de calcul de l'indice SMI est la suivante :

SMI = (MA(Clôture - LL) / (HH - LL)) * 100

Où LL est le plus bas sur N périodes et HH le plus haut sur N périodes. L'idée derrière cet indicateur est que lorsque le cours de clôture se rapproche du plus haut sur N périodes, le marché est en surachat ; lorsqu'il se rapproche du plus bas sur N périodes, le marché est en survente.

Dans cette stratégie, les paramètres de la SMA sont fixés à 5 et 3, ce qui correspond à un indice SMI sur 5 et 3 jours. L'utilisation d'un seul paramètre peut générer des signaux erronés ; en utilisant une double SMA pour une confirmation, on filtre une partie du bruit.

En outre, la stratégie intègre une moyenne mobile exponentielle (EMA) dont les paramètres sont identiques à ceux de l'indice SMI, afin de confirmer davantage les signaux de ce dernier et d'éviter les erreurs d'interprétation.

Avantages de la stratégie

- Détection des zones de surachat/survente grâce à l'indice SMI, permettant de saisir les opportunités de retournement.

- Double paramétrage de la SMA pour filtrer efficacement les signaux erronés.

- Confirmation par l'EMA afin d'éviter les erreurs de jugement.

Risques de la stratégie

- L'indice SMI est sujet à des signaux erronés ; même avec une double SMA et une EMA, le risque ne peut être totalement éliminé.

- Dans les marchés en tendance, cette stratégie peut générer des opérations inverses trop nombreuses, ce qui nuit à la performance globale.

Atténuation des risques :

- Utilisation d'un stop-loss pour limiter les pertes par transaction.

- Utilisation de cette stratégie uniquement sur des marchés en range ou sans tendance claire, en évitant les marchés fortement directionnels.

Pistes d'optimisation

- Tester différents réglages de paramètres de l'indice SMI pour trouver la combinaison optimale.

- Essayer d'autres indicateurs de confirmation (bandes de Bollinger, KDJ, etc.) pour améliorer la précision des signaux.

- Optimiser la stratégie de stop-loss en utilisant un stop-loss variable en fonction de la volatilité du marché.

- Combiner avec un indicateur de tendance pour éviter d'utiliser la stratégie en période de tendance marquée.

Résumé

Dans l'ensemble, cette stratégie convient au trading à court terme. En exploitant les propriétés de surachat/survente de l'indice SMI et en filtrant/confirmant les signaux avec une moyenne mobile, elle permet d'identifier certaines opportunités de trading à court terme. Cependant, elle est susceptible de générer des signaux erronés dans les marchés en tendance. Il convient donc d'être particulièrement prudent lors de son utilisation, idéalement en l'associant à un indicateur de tendance pour éviter ce type de situation. Globalement, sur des marchés en consolidation, cette stratégie peut saisir des opportunités de trading à court terme, mais la gestion du risque et le stop-loss sont essentiels.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1