Stratégie de trading de cassure de hauteur de bougie basée sur les moyennes mobiles multiples, le RSI et la sortie par écart-type

Aperçu de la stratégie

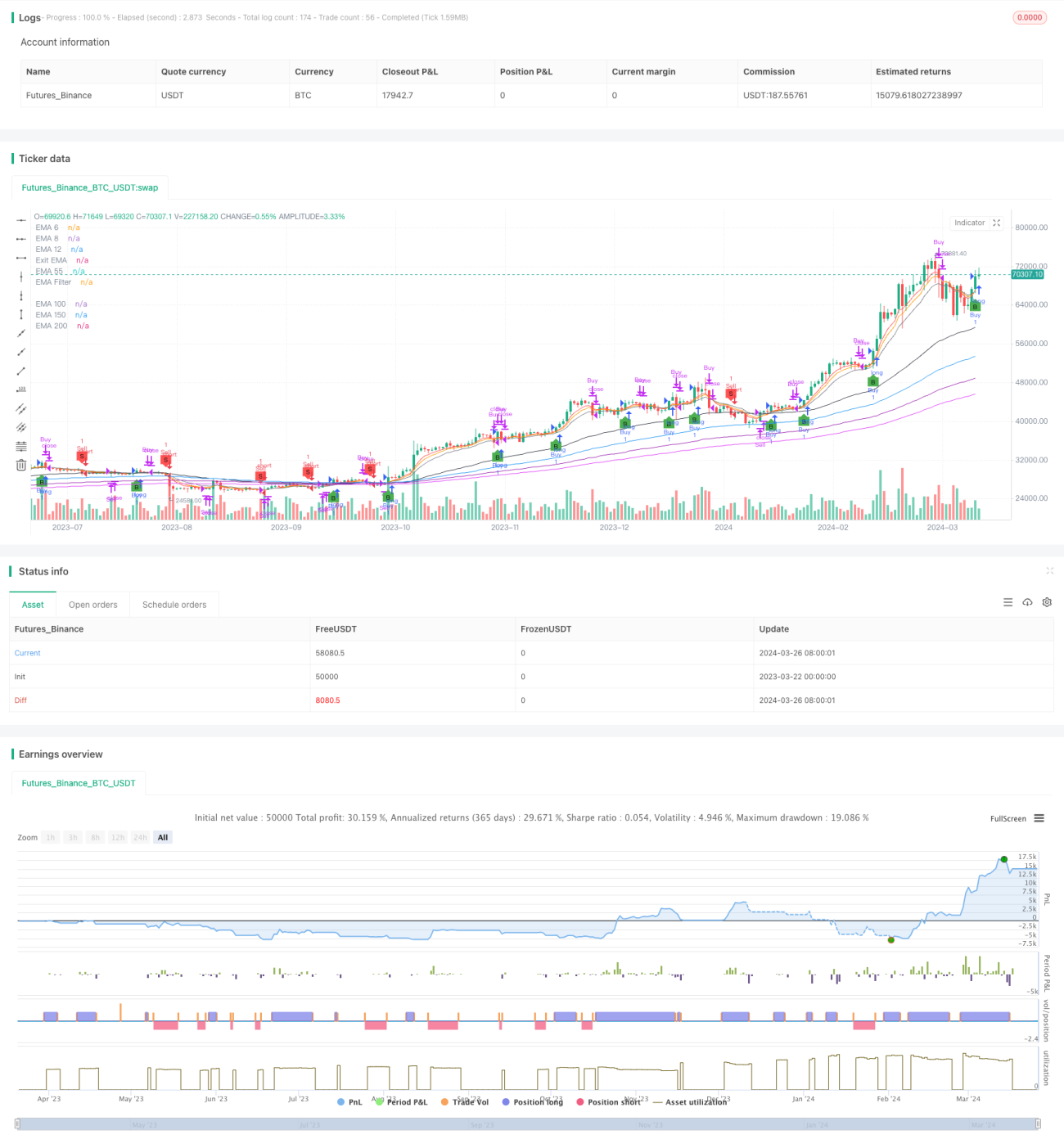

Cette stratégie combine plusieurs moyennes mobiles exponentielles (EMA), l'indice de force relative (RSI) et des conditions de sortie basées sur l'écart-type pour identifier les opportunités potentielles d'achat et de vente. Elle utilise des EMA à court terme (6, 8, 12 jours), à moyen terme (55 jours) et à long terme (150, 200, 250 jours) pour analyser la direction et la force de la tendance du marché. Le RSI utilise des seuils configurables d'achat (30) et de vente (70) pour évaluer le momentum et identifier les conditions de surachat ou de survente. La stratégie emploie également un mécanisme de sortie unique : une sortie est déclenchée lorsque le cours de clôture touche une plage configurable d'écart-type (par défaut 0,5) autour de l'EMA 12 jours, offrant ainsi un moyen potentiel de verrouiller les gains ou de réduire les pertes.

Principe de la stratégie

- Calculer les EMA sur plusieurs périodes (6, 8, 12, 55, 100, 150, 200) comme référence visuelle pour évaluer la tendance du marché.

- En fonction du nombre de chandeliers saisi par l'utilisateur (3-4), calculer le plus haut et le plus bas des N derniers chandeliers.

- Condition d'achat : le cours de clôture actuel est supérieur au plus haut des N derniers chandeliers ET supérieur au filtre EMA (si activé).

- Condition de vente : le cours de clôture actuel est inférieur au plus bas des N derniers chandeliers ET inférieur au filtre EMA (si activé).

- Condition de sortie pour une position longue : le cours de clôture actuel est inférieur à l'EMA 12 jours + 0,5 écart-type, ou inférieur à l'EMA 12 jours.

- Condition de sortie pour une position courte : le cours de clôture actuel est supérieur à l'EMA 12 jours - 0,5 écart-type, ou supérieur à l'EMA 12 jours.

- Utiliser le RSI comme indicateur auxiliaire, avec une période par défaut de 14, un seuil de survente à 30 et un seuil de surachat à 70.

Avantages de la stratégie

- Combinaison de deux dimensions – le suivi de tendance (EMA multiples) et le momentum (RSI) – offrant une analyse de marché plus complète.

- Mécanisme de sortie unique basé sur l'écart-type, qui permet d'équilibrer la protection des profits et le contrôle des risques.

- Code hautement modulaire, paramètres clés configurables par l'utilisateur, grande flexibilité.

- Applicable à plusieurs instruments et périodes de temps, notamment les actions et le Bitcoin en données quotidiennes.

Analyse des risques

- Dans un marché sans tendance ou en début de retournement de tendance, les faux signaux sont fréquents, entraînant des pertes consécutives.

- Les paramètres par défaut ne sont pas efficaces dans toutes les conditions de marché ; une optimisation via backtest est nécessaire.

- S'appuyer uniquement sur cette stratégie pour trader comporte un risque élevé ; il est recommandé de combiner d'autres indicateurs, niveaux de support/résistance, etc., pour l'aide à la décision.

- Réponse lente aux retournements de tendance provoqués par des événements majeurs soudains.

Orientations d'optimisation

- Optimiser les paramètres EMA et RSI : effectuer une recherche exhaustive des combinaisons de paramètres en fonction de l'instrument, de la période et des caractéristiques du marché, afin de trouver la plage optimale.

- Ajouter des mécanismes de stop-loss et de take-profit : se référer aux indicateurs de volatilité tels que l'ATR pour fixer des niveaux de stop-loss et de take-profit raisonnables, contrôlant ainsi le risque par transaction.

- Introduire une gestion de la taille de la position : ajuster la taille de la position en fonction de la force de la tendance (par exemple ADX) ou de la distance par rapport aux niveaux clés de support/résistance.

- Combiner avec d'autres indicateurs techniques : bandes de Bollinger, MACD, croisements de moyennes mobiles, etc., pour améliorer la fiabilité des signaux d'ouverture et de fermeture.

- Optimiser par état du marché : optimiser les combinaisons de paramètres séparément pour les tendances, les ranges, les retournements, etc.

Résumé

Cet article présente une stratégie de trading par cassure de hauteur de chandelier basée sur des moyennes mobiles multiples, le RSI et une sortie par écart-type. Cette stratégie analyse le marché selon deux dimensions – tendance et momentum – tout en adoptant un mécanisme de sortie unique par écart-type, permettant de capter les opportunités de tendance tout en gérant le risque. La logique est claire, rigoureuse, et l'implémentation du code est simple et efficace. Après optimisation raisonnable, cette stratégie pourrait devenir une stratégie de trading intraday robuste à haute fréquence. Toutefois, il faut noter que toute stratégie a ses limites et que son utilisation aveugle peut comporter des risques. Le trading quantitatif ne doit pas être un processus mécanique "signal → ordre", mais doit reposer sur une compréhension globale de la situation du marché et une gestion prudente des risques. Le trader doit continuellement évaluer la performance de la stratégie, l'ajuster en temps voulu et l'adapter à son propre style de trading et à sa tolérance au risque pour rester compétitif sur le long terme.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Candle Height Breakout with Configurable Exit and Signal Control", shorttitle="CHB Single Signal", overlay=true)

// Input parameters for EMA filter and its length- 1