Stratégie long/short ZeroLag MACD

Aperçu

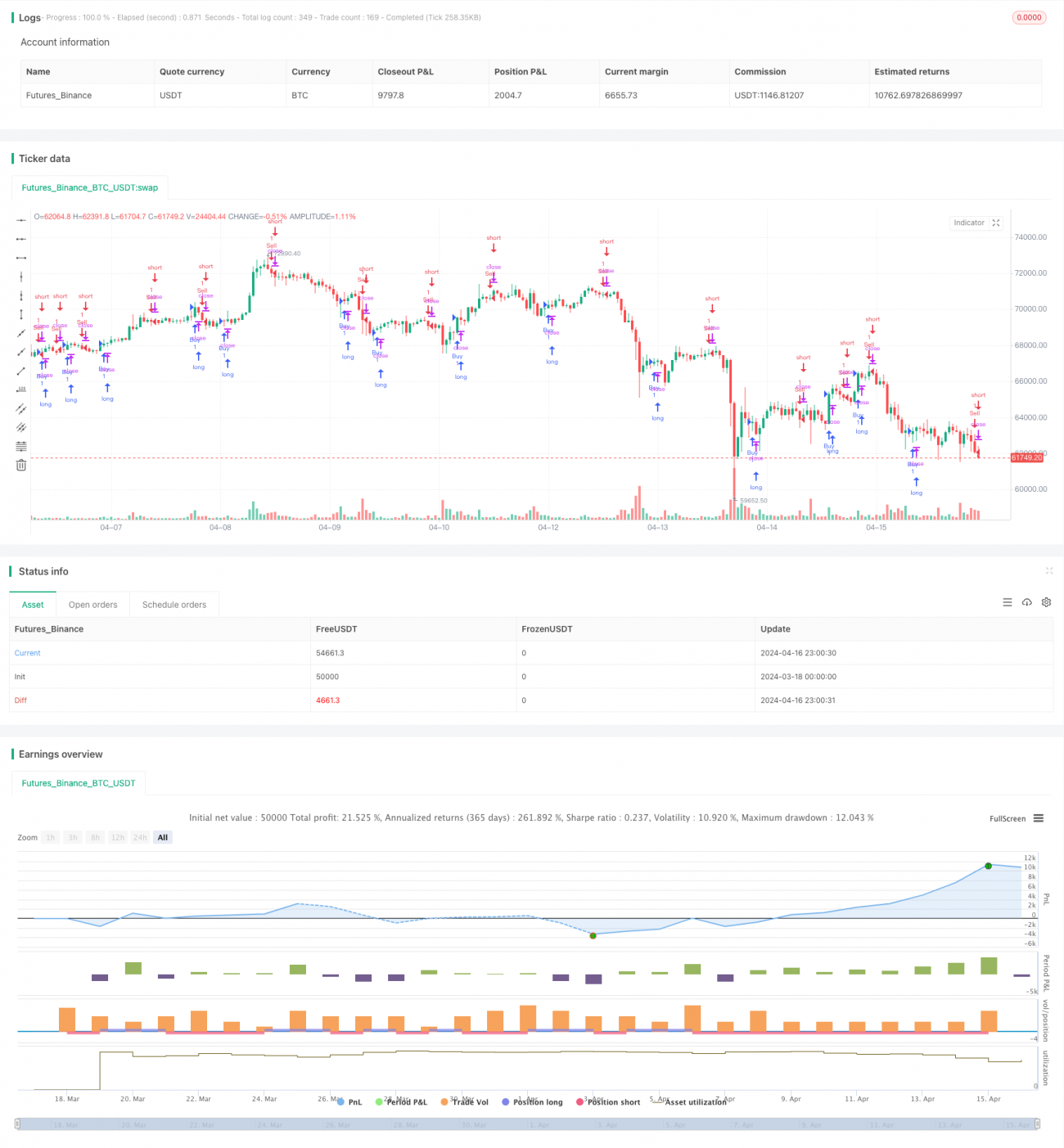

Cet article présente une stratégie long-short basée sur l'indicateur ZeroLag MACD. La stratégie utilise une version optimisée du ZeroLag MACD pour générer des signaux d'achat et de vente, permettant ainsi un trading automatisé sur le graphique en 1 heure du Bitcoin USDT. Le code de la stratégie a été optimisé par Albert Callisto (AC) afin d'améliorer sa rentabilité et sa stabilité.

Principe de la stratégie

La stratégie utilise le ZeroLag MACD comme indicateur central, en calculant la différence entre une moyenne mobile rapide et une moyenne mobile lente pour générer des signaux de trading. Le ZeroLag MACD est une version améliorée du MACD traditionnel, qui élimine l'effet de retard de l'indicateur pour améliorer sa sensibilité et sa réactivité.

Plus précisément, la stratégie calcule d'abord la moyenne mobile rapide (par défaut 12 périodes) et la moyenne mobile lente (par défaut 26 périodes). Ensuite, elle utilise ces deux moyennes mobiles pour calculer les deux composants du ZeroLag MACD : zerolagEMA et zerolagslowMA. Puis, ces deux composants sont soustraits pour obtenir la valeur du ZeroLag MACD. Enfin, la ligne de signal du ZeroLag MACD (par défaut 9 périodes) est calculée pour générer les signaux d'achat et de vente.

Lorsque le ZeroLag MACD franchit la ligne de signal à la hausse, la stratégie génère un signal d'achat ; lorsqu'il la franchit à la baisse, la stratégie génère un signal de vente. Ainsi, la stratégie peut automatiquement effectuer des transactions longues et courtes en fonction des évolutions du marché.

Avantages de la stratégie

-

Élimination de l'effet de retard : En améliorant le MACD traditionnel, le ZeroLag MACD élimine efficacement l'effet de retard, augmentant la sensibilité et la réactivité de l'indicateur, permettant ainsi de refléter plus rapidement les changements de tendance du marché.

-

Grande adaptabilité : La stratégie peut s'adapter à différentes conditions de marché et instruments de trading en ajustant les paramètres (périodes de la moyenne mobile rapide, lente et de la ligne de signal), offrant ainsi une flexibilité et une adaptabilité importantes.

-

Trading automatisé : Basée sur des règles de trading claires, la stratégie peut être entièrement automatisée, réduisant le risque d'intervention humaine et améliorant l'efficacité du trading.

-

Gestion des risques : La stratégie utilise les moyennes mobiles et le MACD pour générer des signaux, ces indicateurs aident à identifier les tendances du marché et à contrôler les risques. De plus, une gestion de position et des stop-loss appropriés peuvent réduire davantage le risque de la stratégie.

Risques de la stratégie

-

Risque d'optimisation des paramètres : La performance de la stratégie dépend du choix des paramètres ; des réglages inappropriés peuvent entraîner de mauvaises performances. Il est donc nécessaire d'effectuer des backtests et des optimisations approfondis pour trouver la meilleure combinaison de paramètres.

-

Risque de marché : Le marché des crypto-monnaies est très volatil et influencé par de nombreux facteurs, la stratégie est exposée à un risque de marché incontrôlable. En outre, des événements imprévus (changements de réglementation, cygnes noirs, etc.) peuvent avoir un impact significatif sur la performance de la stratégie.

-

Risque de surajustement : Une optimisation excessive des paramètres peut conduire à un surajustement sur les données historiques, entraînant de mauvaises performances en trading réel. Il convient donc d'utiliser des méthodes appropriées (tests hors échantillon, validation croisée, etc.) lors des backtests et de l'optimisation pour éviter le surajustement.

-

Risque de liquidité : En cas de liquidité insuffisante, la stratégie peut ne pas être exécutée à temps ou à un prix défavorable, affectant ainsi ses performances. Il est donc important de choisir des instruments à forte liquidité et de définir un slippage et des limites de volume raisonnables.

Pistes d'optimisation de la stratégie

-

Optimisation dynamique des paramètres : Envisager d'utiliser l'apprentissage automatique pour optimiser dynamiquement les paramètres de la stratégie afin de s'adapter aux conditions de marché changeantes, améliorant ainsi l'adaptabilité et la robustesse.

-

Combinaison multi-facteurs : Combiner le ZeroLag MACD avec d'autres indicateurs techniques (RSI, bandes de Bollinger, etc.) pour former des signaux multi-facteurs, augmentant la fiabilité et la rentabilité de la stratégie.

-

Optimisation de la gestion des risques : Introduire des mesures de gestion des risques plus avancées, telles que des stop-loss dynamiques, des ajustements de volatilité, etc., pour mieux contrôler l'exposition au risque.

-

Intégration de l'analyse du sentiment de marché : Associer l'analyse du sentiment de marché (indice de peur, sentiment sur les réseaux sociaux, etc.) pour filtrer et optimiser les signaux générés, améliorant ainsi l'adaptabilité et la robustesse de la stratégie.

Résumé

Cet article présente une stratégie long-short basée sur le ZeroLag MACD, qui utilise une version optimisée de cet indicateur pour générer des signaux d'achat et de vente, permettant un trading automatisé sur le graphique en 1 heure du Bitcoin USDT. La stratégie présente des avantages tels que l'élimination de l'effet de retard, une grande adaptabilité, un trading automatisé et une gestion des risques, mais aussi des défis comme l'optimisation des paramètres, le risque de marché, le surajustement et le risque de liquidité. Pour améliorer encore les performances, des optimisations peuvent être envisagées dans les domaines de l'ajustement dynamique des paramètres, de la combinaison multi-facteurs, de la gestion des risques et de l'analyse du sentiment de marché.

- 1