एकाधिक मूविंग एवरेज, RSI और मानक विचलन निकास पर आधारित कैंडलस्टिक ऊंचाई ब्रेकआउट ट्रेडिंग रणनीति

रणनीति अवलोकन

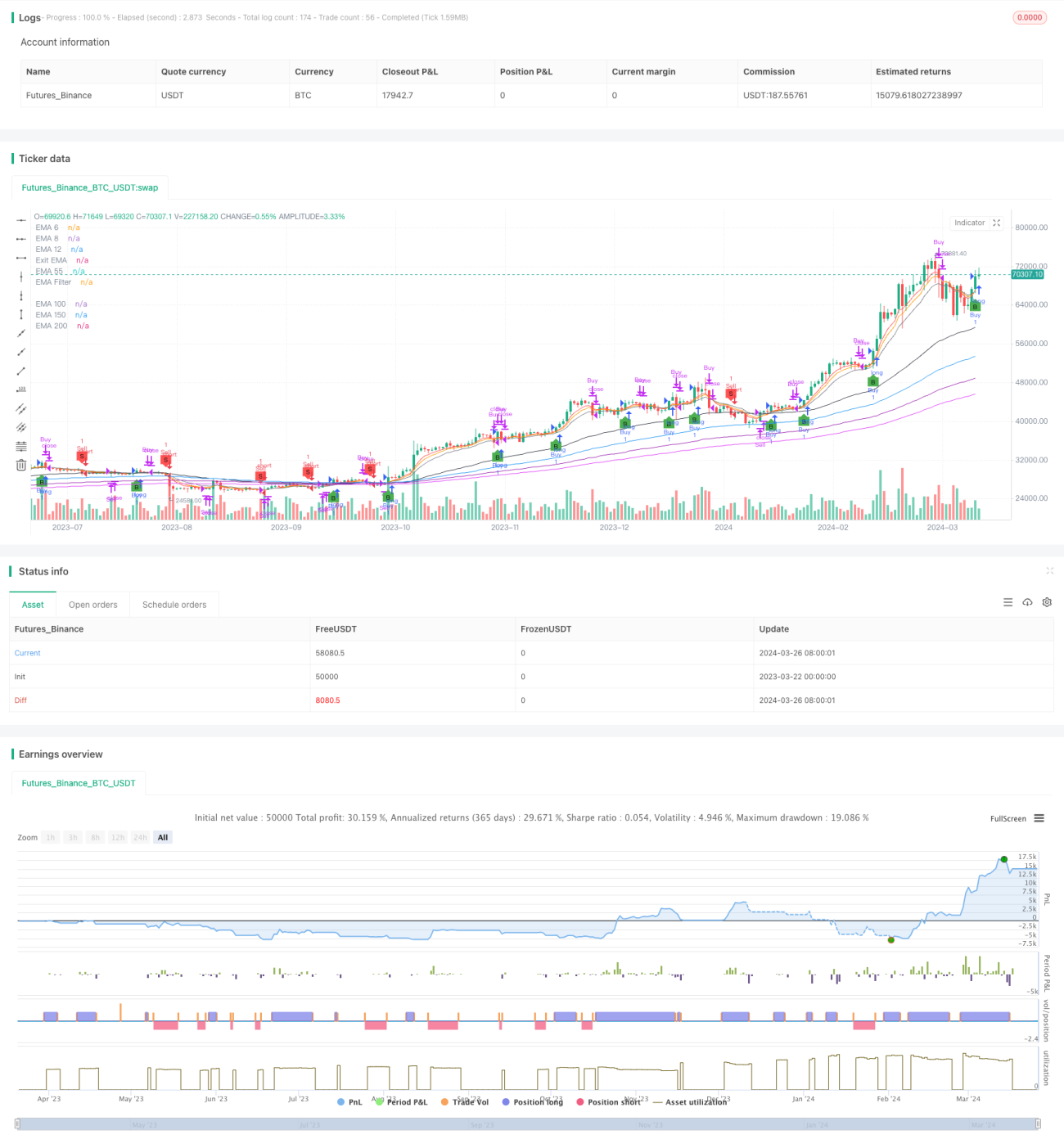

यह रणनीति कई एक्सपोनेंशियल मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मानक विचलन पर आधारित निकास शर्तों को जोड़ती है ताकि संभावित खरीद और बिक्री के अवसरों की पहचान की जा सके। बाजार की प्रवृत्ति की दिशा और ताकत का विश्लेषण करने के लिए अल्पकालिक (6, 8, 12 दिन), मध्यम अवधि (55 दिन) और दीर्घकालिक (150, 200, 250 दिन) EMA का उपयोग किया जाता है। RSI गति का आकलन करने और ओवरबॉट या ओवरसोल्ड स्थितियों की पहचान करने के लिए कॉन्फ़िगर करने योग्य खरीद (30) और बिक्री (70) सीमाओं का उपयोग करता है। रणनीति एक अद्वितीय निकास तंत्र भी अपनाती है, जब समापन मूल्य 12-दिवसीय EMA के कॉन्फ़िगर करने योग्य मानक विचलन सीमा (डिफ़ॉल्ट 0.5) को छूता है, जिससे लाभ की रक्षा या हानि को कम करने का एक संभावित तरीका मिलता है।

रणनीति सिद्धांत

- बाजार की प्रवृत्ति का आकलन करने के लिए दृश्य संदर्भ के रूप में कई अवधियों (6, 8, 12, 55, 100, 150, 200) के EMA की गणना करें।

- उपयोगकर्ता द्वारा इनपुट की गई कैंडलस्टिक्स की संख्या (3-4) के अनुसार, हाल की N कैंडलस्टिक्स का उच्चतम और निम्नतम मूल्य ज्ञात करें।

- खरीद की शर्त: वर्तमान समापन मूल्य हाल की N कैंडलस्टिक्स के उच्चतम मूल्य से ऊपर हो और EMA फ़िल्टर (यदि सक्षम हो) से भी ऊपर हो।

- बिक्री की शर्त: वर्तमान समापन मूल्य हाल की N कैंडलस्टिक्स के निम्नतम मूल्य से नीचे हो और EMA फ़िल्टर (यदि सक्षम हो) से भी नीचे हो।

- लॉन्ग पोजीशन से बाहर निकलने की शर्त: वर्तमान समापन मूल्य 12-दिवसीय EMA + 0.5 गुना मानक विचलन से नीचे हो, या 12-दिवसीय EMA से नीचे हो।

- शॉर्ट पोजीशन से बाहर निकलने की शर्त: वर्तमान समापन मूल्य 12-दिवसीय EMA - 0.5 गुना मानक विचलन से ऊपर हो, या 12-दिवसीय EMA से ऊपर हो।

- RSI को सहायक संकेतक के रूप में उपयोग करें, डिफ़ॉल्ट अवधि 14, ओवरसोल्ड सीमा 30, ओवरबॉट सीमा 70 है।

रणनीति के लाभ

- ट्रेंड फॉलोइंग (एकाधिक EMA) और मोमेंटम (RSI) के दो आयामों को जोड़ता है, जो बाजार विश्लेषण का अधिक व्यापक दृष्टिकोण प्रदान करता है।

- अद्वितीय मानक विचलन-आधारित निकास तंत्र लाभ की रक्षा और जोखिम प्रबंधन के बीच संतुलन बनाने में मदद करता है।

- कोड का उच्च मॉड्यूलराइजेशन, प्रमुख पैरामीटर उपयोगकर्ता द्वारा कॉन्फ़िगर किए जा सकते हैं, जिससे लचीलापन बढ़ता है।

- विभिन्न प्रकार के प्रतीकों और समय सीमाओं के लिए उपयुक्त, विशेष रूप से दैनिक चार्ट पर शेयरों और बिटकॉइन ट्रेडिंग के लिए।

जोखिम विश्लेषण

- साइडवे या ट्रेंड रिवर्सल की प्रारंभिक अवस्था में, बार-बार गलत संकेत उत्पन्न हो सकते हैं, जिससे लगातार नुकसान हो सकता है।

- डिफ़ॉल्ट पैरामीटर सभी बाजार स्थितियों के लिए प्रभावी नहीं होते; बैकटेस्टिंग के आधार पर पैरामीटर ऑप्टिमाइज़ेशन आवश्यक है।

- केवल इस रणनीति पर निर्भर ट्रेडिंग में उच्च जोखिम है; अन्य संकेतकों, सपोर्ट और रेजिस्टेंस स्तरों आदि के साथ सहायक निर्णय लेने की सलाह दी जाती है।

- अचानक बड़ी घटनाओं के कारण होने वाले ट्रेंड रिवर्सल पर धीमी प्रतिक्रिया।

ऑप्टिमाइज़ेशन दिशाएँ

- EMA और RSI पैरामीटर का ऑप्टिमाइज़ेशन: प्रतीक, समय सीमा और बाजार विशेषताओं के अनुसार विभिन्न पैरामीटर संयोजनों की व्यापक खोज करके सर्वोत्तम पैरामीटर रेंज खोजें।

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ें: ATR जैसे वोलैटिलिटी संकेतकों के संदर्भ में उचित स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करें ताकि प्रति ट्रेड जोखिम नियंत्रित हो।

- पोजीशन साइज़िंग शामिल करें: ट्रेंड मजबूती (जैसे ADX) या प्रमुख सपोर्ट/रेजिस्टेंस स्तरों से दूरी के आधार पर पोजीशन का आकार समायोजित करें।

- अन्य तकनीकी संकेतकों के साथ संयोजन: जैसे बोलिंगर बैंड, MACD, मूविंग एवरेज क्रॉसओवर, आदि, जो प्रवेश और निकास संकेतों की विश्वसनीयता बढ़ाते हैं।

- बाजार की अवस्थाओं के अनुसार ऑप्टिमाइज़ेशन: ट्रेंडिंग, साइडवे, और रिवर्सल जैसी विभिन्न बाजार स्थितियों के लिए अलग-अलग पैरामीटर सेट ऑप्टिमाइज़ करें।

सारांश

इस लेख में एक कैंडलस्टिक ब्रेकआउट ट्रेडिंग रणनीति प्रस्तुत की गई है जो कई मूविंग एवरेज, RSI और मानक विचलन निकास पर आधारित है। यह रणनीति प्रवृत्ति और गति दोनों आयामों से बाजार का विश्लेषण करती है, साथ ही अद्वितीय मानक विचलन निकास तंत्र का उपयोग करती है जो ट्रेंड अवसरों को पकड़ने के साथ-साथ जोखिम प्रबंधन का ध्यान रखती है। रणनीति का विचार स्पष्ट है, तर्कसंगत है, और कोड कार्यान्वयन सरल और कुशल है। उपयुक्त ऑप्टिमाइज़ेशन के बाद, यह रणनीति एक मजबूत दिन-ट्रेडिंग और उच्च-आवृत्ति ट्रेडिंग रणनीति बन सकती है। हालांकि, यह ध्यान रखना आवश्यक है कि किसी भी रणनीति की अपनी सीमाएं होती हैं, और अंधाधुंध उपयोग जोखिम ला सकता है। मात्रात्मक ट्रेडिंग को यांत्रिक "सिग्नल-ऑर्डर" प्रक्रिया नहीं होना चाहिए, बल्कि समग्र बाजार की समझ और सतर्क जोखिम प्रबंधन पर आधारित होना चाहिए। व्यापारियों को लगातार रणनीति के प्रदर्शन का मूल्यांकन करना चाहिए, समय-समय पर समायोजन करना चाहिए, और अपनी ट्रेडिंग शैली और जोखिम सहनशीलता के साथ इसे मिलाकर ही दीर्घकालिक सफलता प्राप्त कर सकते हैं।

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Candle Height Breakout with Configurable Exit and Signal Control", shorttitle="CHB Single Signal", overlay=true)

// Input parameters for EMA filter and its length- 1