Detail: Peraturan tentang pembatasan ukuran unit posisi (Peraturan Perdagangan Pantai)

Penulis:Mimpi kecil, Dibuat: 2017-03-02 10:07:19, Diperbarui: 2017-03-02 10:27:35Detail: Peraturan tentang pembatasan ukuran unit posisi (Peraturan Perdagangan Pantai)

Perbandingan tentang ukuran unit posisi dalam buku ini lebih kasar, dan di sini saya akan memberikan contoh praktis untuk penjelasan lebih rinci.

-

Bahasa Inggris

Artikel aslinya (P110) mengatakan: Anda harus membuat perubahan harga 1ATR sama persis dengan 1% dari ukuran akun Anda. Untuk akun $ 1 juta, 1% adalah $ 10.000. Oleh karena itu, kita akan menghitung jumlah dolar yang mewakili setiap kontrak dalam satu pasar dengan ukuran perubahan 1ATR, dan kemudian membagi jumlah ini dengan $ 10.000 untuk menghasilkan jumlah kontrak yang sesuai dengan modal perdagangan per $ 1 juta. Kita menyebut angka-angka ini sebagai ukuran unit posisi. Jika pasar memiliki volatilitas yang tinggi, atau ukuran kontrak yang lebih besar, ukuran unit posisinya akan lebih kecil daripada yang ada di pasar yang lebih kecil atau lebih stabil.

-

Memahami

Banyak dari yang di atas adalah istilah perdagangan berjangka, yang di sini dijelaskan dengan pasar saham yang lebih akrab bagi kita, yang dapat dipahami dengan lebih baik. Pertama, jelaskan apa itu ATR, bagaimana kita mendapatkan angka ini. Dalam buku ((P64)), penjelasan ATR adalah bahwa rentang fluktuasi sebenarnya adalah rata-rata.

Sebagai contoh, ATR pada 2016-10-12 = 0.08; asumsikan akun saya memiliki modal kerja sebesar 100 ribu yuan, kemampuan untuk menanggung risiko fluktuasi sebesar 1%, dan Z = 100 ribu.1% = 1000 yuan. Satuan perdagangan minimum di pasar saham adalah 100 saham per tangan, harga perdagangan saham pada hari itu adalah 6,39 yuan, dan jumlah perubahan besar ATR X = 6,39100ATR = 6,391000.08 = 51.12 yuan, ukuran posisi satuan Y = Z / X = 1000/51.12 = 19.56 tangan≈ 20 tangan 20.100 saham6.39 yuan/shar = 12.780 yuan. Itu berarti dalam situasi saat ini, ukuran satuan posisi adalah 12.780 yuan. Apa artinya?12780 skala pembagian gudang ((n*12780≤10000), semakin besar n, semakin besar risikonya. Dalam kasus risiko pasar yang lebih tinggi, n dapat ditetapkan sebagai nilai maksimum, misalnya tidak lebih besar dari 4.

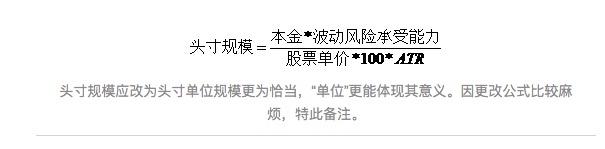

Mari kita mengurutkan rumus ini lagi, dengan mempelajari efek dari perubahan parameter dalam rumus pada unit posisi.Kemampuan untuk menanggung risiko fluktuasi) / ((harga saham tunggal)100*ATR) yaitu:

Ukuran posisi harus diubah menjadi ukuran satuan posisi yang lebih tepat, dan satuan ton lebih dapat mencerminkan artinya.

Modal dan harga saham dapat dilihat sebagai tetap dalam kondisi saat ini. Semakin tinggi kemampuan untuk menanggung risiko fluktuasi, maka semakin besar kerugian rekening yang dapat ditanggung, semakin besar ukuran unit posisi. Semakin besar ATR, maka semakin kecil ukuran unit posisi, dan alasannya juga sangat sederhana, harga fluktuasi baru-baru ini terlalu besar, menunjukkan bahwa risiko saham terlalu besar, baik naik atau turun. Jika turun, pasti tidak baik, jika naik, ini menunjukkan bahwa saham telah mengalami kenaikan yang relatif besar pada periode sebelumnya, risiko secara alami meningkat, ukuran unit posisi secara alami lebih baik turun.

Metode ini hanya sebagai metode perhitungan ukuran unit posisi dan tidak berperan sebagai penentu nyata posisi dan jual beli saham. N tidak tetap, ditentukan oleh pembuat keputusan berdasarkan harga, posisi, tren, posisi intervensi, ukuran posisi saat ini. Nilai ATR yang kecil tampaknya meramalkan perubahan harga saham yang lebih kecil, dan saham mati, meskipun dapat diandalkan untuk berinvestasi dengan berani dalam ukuran unit posisi yang lebih besar dalam situasi risiko tetap, tetapi apakah benar-benar ada keuntungan yang baik untuk membeli saham ini hanya pada saat saham mati. Sebaliknya, nilai ATR yang lebih besar, meramalkan saham terlalu aktif dalam waktu dekat, jika harga saham berada di posisi yang tinggi, namun menurut rumus penurunan posisi lebih baik.

Meskipun rumus ukuran unit posisi tidak dapat menjadi panduan yang efektif untuk posisi dan jual beli, namun memberikan teori penting yang dapat membantu kita membangun sistem perdagangan, pembagian manajemen posisi, dan pengendalian risiko.

-

Dia mengatakan, "Saya tidak tahu apa yang akan terjadi, tapi saya pikir itu akan menjadi masalah besar".

Dalam perhitungan berulang-ulang, akhirnya menemukan kesalahan fatal, tidak tahu siapa yang dapat menemukan tidak. Kesalahan ini adalah tentang keaslian rumus di atas tentang nilai ATR. Secara definisi, ATR adalah luas pergerakan harga dalam waktu dekat, yang seharusnya menjadi jumlah, bukan persentase.100ATR sama sekali tidak ada artinya. Jika menurut definisi ini, seharusnya 100.ATR, nilai untuk setiap saham pada saat 1ATR, 1000/ (((100ATR) = 125 tangan, 125 tangan1006.39 = 79875 yuan. Total modal tidak lebih dari 100.000, dengan ATR sebagai pengendalian risiko, sebagai posisi total dalam nilai saat ini masih masuk akal, tetapi tidak bisa berbicara tentang unit posisi apa pun, apalagi tidak ada posisi n kali ukuran unit posisi yang dikendalikan.

Dalam hal ini, ada tiga kemungkinan. Pertama, saya sama sekali tidak mengerti keinginan penulis, maafkan kebodohan saya; kedua, penulis tidak menulis dengan jelas, atau benar-benar salah atau tidak menyampaikan dengan jelas; ketiga, penulis menggunakan metode seperti itu sepenuhnya untuk situasi berjangka, tidak berlaku untuk saham. Karena futures memiliki leverage, transaksi dapat dicapai di seluruh jumlah dana.

Tapi ini tidak harus memberi inspirasi bagi saya, saya merasa ada metode perhitungan posisi satuan yang sepenuhnya, yang merupakan dasar dari kesalahpahaman saya sebelumnya, adalah persentase kerugian psikologis terbesar untuk saham yang sedang bersiap untuk membangun gudang, dan penjelasan ini masuk akal. Misalnya, dalam kasus dana 100.000, pada tanggal 10-12-2016, Shenzhen Shenzhen (000166) pada harga 6.39, awalnya saya tidak tahu berapa banyak yang lebih baik untuk dibeli. Jika saya berpikir ada dukungan yang lebih besar di 5.87, jika jatuh dari 5.87, mungkin terus ke bawah, saya harus berdagang.

Dengan menggunakan T sebagai pengganti ATR, perhitungan ukuran satuan posisi adalah 20 tangan, apa artinya? Artinya, saham Y = 20 tangan yang dibeli dengan harga 6.39 yuan, total nilainya adalah 12.780 yuan. Bahkan jika saham tidak dipilih dengan benar, turun 8%, setelah itu, batas kerugian adalah 1022.4, hanya sekitar 1% dari total aset akun, sepenuhnya sesuai dengan kemampuan mental untuk menanggung risiko 1% dari total aset akun awal. Ini juga adalah daya tarik terbesar untuk mengendalikan posisi, dalam kasus penilaian yang salah, meskipun saham yang dibeli turun 8%, tetapi risikonya sangat kecil untuk seluruh akun. Tetapi jika penilaian benar, tentu saja dapat terus ditempatkan dan memperluas keuntungan.

Dengan kata lain, dalam situasi dimana stop loss level dan total account risk bearing capacity telah ditentukan, hal ini sangat baik untuk membantu Anda menentukan posisi pegangan, pengendalian risiko dari sistem untuk melakukan total account. Saya tidak berpikir untuk melakukan putaran, akhirnya jatuh sebuah lelucon besar. Tapi dalam buku saya merasa masih tidak bisa dikatakan, atau tidak cocok untuk investasi saham biasa. Jika mengubah ATP menjadi T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T.

Setelah membaca arti dari buku, saya merasa sangat masuk akal, tetapi tidak selalu dapat menemukan celah-celah dalam buku. Bahkan jika buku tidak ada celah-celah, itu tidak selalu bisa digunakan untuk saya. Saya mengerti, sesuai dengan kenyataan, tetapi tidak menyimpulkan rumus rinci yang spesifik, juga tidak dapat diterapkan secara praktis.

Dikutip dari:

- Bermain JavaScript dengan orang tua - membuat mitra yang akan melakukan pembelian dan penjualan (4) mengajari dia pengetahuan sederhana (app linear)

- Bermain JavaScript dengan orang tua -- membuat mitra yang akan melakukan pembelian dan penjualan.

- Jika Anda memiliki keraguan tentang fungsi masa depan, mohon kepada Allah!

- Bermain JavaScript dengan orang tua - membuat mitra yang akan melakukan pembelian dan penjualan (Born in a Sandbox)

- Bermain JavaScript dengan orang tua -- menciptakan mitra kecil yang akan melakukan pembelian dan penjualan.

- Dana dan kredit dalam sistem perbankan moneter

- Trading futures: mengejar kepastian yang sempurna adalah racun pada sistem perdagangan!

- Strategi perdagangan para penjudi

- HttpQuery tidak digunakan di Python

- Apakah itu berarti bahwa orang-orang yang tidak memiliki uang untuk membeli makanan dan minuman tidak memiliki kesempatan untuk membeli makanan dan minuman?

- Berbicara tentang tingkat kemenangan dan kerugian

- Mungkin ini adalah kebohongan terbesar dalam investasi!

- Bagaimana bertahan hidup di dunia yang penuh dengan acak?

- Menemukan tren, mengikuti tren

- Pengungkapan Dana Data Besar

- Mengapa investor ritel bertukar-tukar uang (Kontrarian)?

- Penemu Kuantitas Strategi Platform Kode ditulis menggunakan manual 1.0

- Jika Anda tidak menang, apakah Anda bisa menghasilkan uang dengan melempar koin dan melakukan transaksi?

- Perjalanan Algoritma Pembelajaran Mesin

- Apa yang kita prediksi ketika kita memprediksi probabilitas?