Strategi Long-Short ZeroLag MACD

Ikhtisar

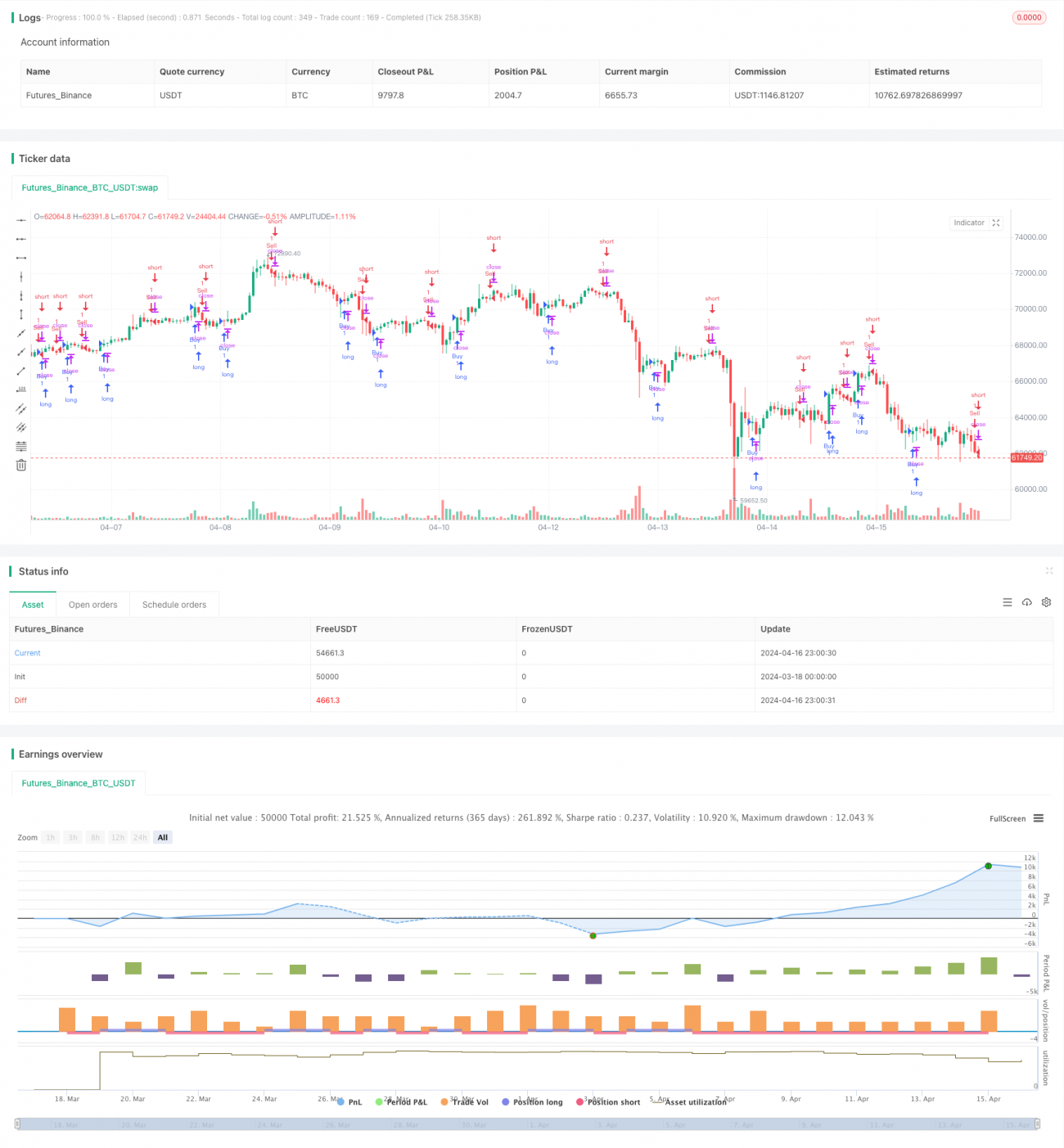

Artikel ini menjelaskan strategi long/short berdasarkan indikator ZeroLag MACD. Strategi ini menggunakan indikator ZeroLag MACD yang telah dioptimalkan untuk menghasilkan sinyal beli dan jual, sehingga memungkinkan perdagangan otomatis pada grafik 1 jam Bitcoin USDT. Kode strategi dioptimalkan oleh Albert Callisto (AC) dengan tujuan meningkatkan profitabilitas dan stabilitas strategi.

Prinsip Strategi

Strategi ini menggunakan indikator ZeroLag MACD sebagai inti, dengan menghitung selisih antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menghasilkan sinyal perdagangan. Indikator ZeroLag MACD merupakan versi perbaikan dari MACD tradisional, yang meningkatkan sensitivitas dan ketepatan waktu dengan menghilangkan efek lag dalam indikator.

Secara spesifik, strategi ini pertama-tama menghitung rata-rata bergerak cepat (default 12 periode) dan rata-rata bergerak lambat (default 26 periode). Kemudian, dua komponen ZeroLag MACD dihitung menggunakan kedua rata-rata bergerak tersebut: zerolagEMA dan zerolagslowMA. Selanjutnya, kedua komponen tersebut dikurangkan untuk mendapatkan nilai indikator ZeroLag MACD. Terakhir, garis sinyal dari indikator ZeroLag MACD (default 9 periode) dihitung untuk menghasilkan sinyal beli dan jual.

Ketika indikator ZeroLag MACD memotong ke atas garis sinyal, strategi menghasilkan sinyal beli; ketika memotong ke bawah garis sinyal, strategi menghasilkan sinyal jual. Dengan demikian, strategi secara otomatis melakukan perdagangan long dan short berdasarkan perubahan tren pasar.

Keunggulan Strategi

-

Menghilangkan Efek Lag: Indikator ZeroLag MACD, melalui perbaikan pada MACD tradisional, secara efektif menghilangkan efek lag dalam indikator, meningkatkan sensitivitas dan ketepatan waktu, sehingga dapat merespons perubahan tren pasar dengan lebih cepat.

-

Adaptabilitas Tinggi: Strategi ini dapat disesuaikan dengan berbagai kondisi pasar dan instrumen perdagangan melalui penyesuaian parameter (seperti periode rata-rata bergerak cepat, periode rata-rata bergerak lambat, dan periode garis sinyal), sehingga memiliki adaptabilitas dan fleksibilitas yang kuat.

-

Perdagangan Otomatis: Strategi didasarkan pada aturan perdagangan yang jelas, memungkinkan perdagangan otomatis penuh, mengurangi risiko campur tangan manusia, dan meningkatkan efisiensi perdagangan.

-

Manajemen Risiko: Strategi menggunakan rata-rata bergerak dan indikator MACD untuk menghasilkan sinyal perdagangan, yang membantu mengidentifikasi tren pasar dan mengelola risiko. Selain itu, melalui manajemen posisi yang tepat dan langkah-langkah stop-loss, risiko strategi dapat lebih diminimalkan.

Risiko Strategi

-

Risiko Optimasi Parameter: Kinerja strategi bergantung pada pemilihan parameter. Pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk. Oleh karena itu, diperlukan pengujian ulang dan optimasi yang memadai untuk menemukan kombinasi parameter terbaik.

-

Risiko Pasar: Pasar cryptocurrency sangat fluktuatif dan dipengaruhi oleh berbagai faktor, sehingga strategi menghadapi risiko pasar yang tidak dapat dikendalikan. Selain itu, peristiwa tak terduga (seperti perubahan kebijakan, peristiwa black swan, dll.) dapat berdampak signifikan pada kinerja strategi.

-

Risiko Overfitting: Jika parameter strategi dioptimasi secara berlebihan, strategi dapat terlalu cocok dengan data historis dan berkinerja buruk dalam perdagangan aktual. Oleh karena itu, perlu menggunakan metode yang tepat (seperti pengujian di luar sampel, validasi silang, dll.) selama pengujian ulang dan optimasi untuk menghindari overfitting.

-

Risiko Likuiditas: Dalam kondisi likuiditas pasar yang rendah, strategi mungkin tidak dapat mengeksekusi pesanan tepat waktu atau melakukannya dengan harga yang tidak menguntungkan, sehingga memengaruhi kinerja. Oleh karena itu, perlu memilih instrumen perdagangan dengan likuiditas yang baik dan menetapkan slippage serta batasan volume transaksi yang wajar.

Arah Optimasi Strategi

-

Optimasi Parameter Dinamis: Pertimbangkan penggunaan metode seperti pembelajaran mesin untuk mengoptimalkan parameter strategi secara dinamis, agar dapat beradaptasi dengan kondisi pasar yang terus berubah. Hal ini dapat meningkatkan adaptabilitas dan ketahanan strategi.

-

Sintesis Multi-Faktor: Gabungkan indikator ZeroLag MACD dengan indikator teknis lainnya (seperti RSI, Bollinger Bands, dll.) untuk membentuk sinyal sintesis multi-faktor, meningkatkan keandalan dan profitabilitas strategi.

-

Optimasi Manajemen Risiko: Terapkan langkah-langkah manajemen risiko yang lebih canggih, seperti stop-loss dinamis, penyesuaian volatilitas, dll., untuk mengontrol eksposur risiko strategi dengan lebih baik.

-

Menambahkan Analisis Sentimen Pasar: Gabungkan analisis sentimen pasar (seperti indeks ketakutan, sentimen media sosial, dll.) untuk memfilter dan mengoptimalkan sinyal yang dihasilkan strategi, meningkatkan adaptabilitas dan ketahanan strategi.

Kesimpulan

Artikel ini menjelaskan strategi long/short berdasarkan indikator ZeroLag MACD, yang menggunakan indikator ZeroLag MACD yang telah dioptimalkan untuk menghasilkan sinyal beli dan jual, sehingga memungkinkan perdagangan otomatis pada grafik 1 jam Bitcoin USDT. Strategi ini memiliki keunggulan seperti menghilangkan efek lag, adaptabilitas tinggi, perdagangan otomatis, dan manajemen risiko, namun juga menghadapi tantangan seperti optimasi parameter, risiko pasar, overfitting, dan risiko likuiditas. Untuk lebih meningkatkan kinerja strategi, optimasi dapat dilakukan dari segi optimasi parameter dinamis, sintesis multi-faktor, optimasi manajemen risiko, dan analisis sentimen pasar.

- 1