詳細: ポジション単位規模制限のルール (海取引法)

作者: リン・ハーン小さな夢, 作成日: 2017-03-02 10:07:19, 更新日: 2017-03-02 10:27:35詳細: ポジション単位規模制限のルール (海取引法)

ポジション単位スケールに関する本文の比較は簡潔で,実例で詳しく説明します.

-

原文

原文 (

海 取引法 P110) はこう述べています: は1ATRの価格変動を,私たちの口座規模の1%に正確に等しくします. 1百万ドルの口座では,1%,10,000ドルです. したがって,我々は1つの市場で1ATRの変動幅を持つ各契約を代表するドル金額を計算し,その金額を10,000ドルで割って,1百万ドルの取引資本に相当する契約数を得ます.これらの数字をポジション単位規模と呼びます. -

理解する

上記の多くの用語は,先物取引の用語であり,ここでは比較的に馴染みのある株式市場で説明され,理解は比較的に徹底されるかもしれない. まず,ATRとは何か,この値をどのように得るか説明します. P64では,ATRの説明は,実際の波動幅均等である.

株同順調ATR指標は,実際の波動N日移動平均を示しています. 両方の説明は, 平均線に重点を置いています. 申万宏源 ((000166) の例として,2016-10-12のATR=0.08である. 私の口座の可動資本は10万元で,変動リスク承担能力は1%,Z=10万であるとする.1%=1000元.株式市場の最低取引単位は,1手あたり100株で,当日の株取引価格は6.39元,1ATR変動幅の金額X=6.39である.100ATR=6.391000.08=51.12元,単位ポジション規模Y=Z/X=1000/51.12=19.56手≈20手。20手100株6.39元/株=12780元.つまり,現在の状況では,ポジション単位規模は12780元.これは何を意味するのでしょうか.これは14日のATRが0.08で,資本金10万,リスク承担能力が1%である場合,この株を購入したい場合は,nで購入することができます.12780の規模を分量に積み上げる (n*12780≤10000),nが大きいほどリスクが大きい.市場リスクが高い場合,nに最大値を設定することができます.例えば,4より大きくありません.

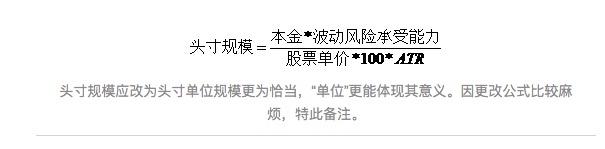

この式をさらに整理し,公式内の各パラメータの変化によって,ポジション単位への影響について調べます.ポジション単位規模Y=Z/X= (資本)変動リスク承担能力) / (株価)100*ATR) です.

ポジション規模は,ポジション単位規模に変更されるべきで,

単位 がより意味を反映する. 公式の変更により比較が困難であるため,特に注意. 資本と株価は,現在の状況では固定とみなすことができる.変動リスク承受能力が高ければ高いほど,負債負債が大きいほど,ポジション単位の規模が大きい.ATRが大きいほど,ポジション単位の規模が小さい.その理屈もシンプルです.近年の価格変動が大きいので,上昇または下落に関わらず,この株のリスクが大きすぎることを示します.落ちるならば,それは肯定的に良いことではありません.上昇した場合,それは株式が前期に比較的大幅な上昇を経験したことを示しています.リスクは自然に大きくなり,ポジション単位の規模は自然に減少することが最善です.

この方法は,単にポジション単位規模を計算する方法であり,株式のポジションと売買に対する実際の決定的な作用を及ぼさない.nは固定されず,意思決定者が株の価格,位置,傾向,介入位置,現在のポジションサイズに基づいて実際の状況に期待して決定する.ATRの値が小さいとき,株価の変動が小さく,株価が静止していることを示唆しているように見えます.固定リスク下でより大きなポジション単位規模を敢えて投資してもよいが,株価が静止しているときにこの株を購入することは本当に良い利益をもたらすのか.また,ATRの値は大きいので,近期株価が過活であることを予測し,株価が高い場合,公式によると,介入位置は優れている.しかし,株価が低い場合,上向きの傾向に基づいて上向きの操作が必要である.

ポジション単位規模の公式は,ポジションと取引について実用的に有効な指針となるわけではありませんが,取引システム,ポジション管理の分割,リスク管理を確立するのに役立つ明確な,量化可能,信頼可能,実行可能な重要な理論を提供しています.

-

重み,美しい分割線,下記はとても重要です!

繰り返し計算し,最終的に致命的な誤りを発見し,誰かが発見できないかわからない. この誤りは,上記の公式の合理性に関するATRの値である. 定義では,ATRは近年の価格変動幅であり,割合ではなく金額であるべきです. 前回の公式では,私は6.39を使用しました.100ATRは全く意味がない. この定義では100でなければならない.ATR, 1ATRの時の1手分の株価,1000/ (((100)ATR=125手 125手1006.39=79875元.総資本は10万円未満で,ATRをリスクコントロールとして,総ポジションとして現在の価値では合理的と考えられるが,どのポジションユニットについて全く話せないし,n倍のポジションユニット規模のポジションをコントロールしていない.

この場合,3つの可能性がある.第一に,私は著者の意思を全く理解していない,愚かさを許す;第二に,著者は理解していない,またはまったく間違ったことを言った,または明確に伝達していない;第三に,著者のこの方法は完全にフューチャーに関する状況であり,株式には適用されません.

しかし,これは必ずしも私にインスピレーションを与えていない,私は完全に単位のポジションの計算方法があると感じます. 私の元の誤解の基礎に意図は,現在の準備倉庫の株の心理的な最大損失の百分比です. この説明は合理的です. 例えば,10万本の場合,2016-10-12日,申万宏源 (000166) は,価格6.39で準備倉庫を購入し,最初はどれぐらい買うか知りません. 5.87で大きなサポートがあると考えている場合,5.87を下回る可能性があります.

このとき,ATRの代わりにTでポジション単位規模を20手計算すると,何の意味があるのでしょうか? 意味は,Y=20手申万宏源の株を6.39元で購入し,合計価値は12780元です. 株が間違えても,8%下がった後,損失額は1022.4で,口座総資産のわずか1%程度で,最初の口座総資産の1%のリスクに完全に合致する心理的承受力です. これは,ポジション制御の最大の魅力でもあります.

つまり,ストップ損失位と総口座のリスク承受能力が決定された場合,保有ポジションを決定するのに役立ちます. システムによる総口座のリスク管理. 周りを考えずに,大きなジョークが落下しました. しかし,本では,私はまだ言うことはできません,または普通の株式への投資には適していません.

本の意味を理解して,理にかなっていると思うが,必ずしも書中の欠陥を見つけることができない. 本の欠陥ではないとしても,必ずしも私のために使用できない. 理にかなっている,現実に合致しているが,具体的な詳細な公式を要約していないし,実際の実践もできない. 公式を要約して,それを実践するだけで,真の体系化取引への堅固な一歩である.

ジュン・ブックより引用

- 古い白人とJavaScriptで遊んで - 買い物をするパートナーを作ること (4) 簡単な知識を教える (均線アプリケーション)

- バイオスとJavaScriptで遊ぶ - 買い物をするパートナーを作ること (3) 周りに新しいことを好きで活気のある男の子

- 未来の関数についての疑問は,神様に教えてもらいたい!

- 砂箱で生まれました 砂箱で生まれました 砂箱で生まれました

- 古い白人とJavaScriptで遊ぶ - 買い物をする小さなパートナーを作ること (1) 前端の退屈な生活

- 通貨銀行システムにおける資金と信用

- フューチャー取引:完璧な確実性を追求することは取引システムの毒瘤です!

- ギャンブルの取引戦略

- HttpQuery は Python で使えません

- 放棄された

の機会の均衡は,何を意味するのか? - 勝利率と損失率について

- 投資の最大のウソはおそらくこれだ!

- ランダムな世界での生き残り

- トレンドを見つけ トレンドに従う

- ビッグデータファンドの暴露

- なぜ小売投資家は急落するのでしょうか?

- 発明者定量化 プラットフォーム戦略 コード作成 完全使用マニュアル 1.0

- 勝てばコインを投げても取引で儲かるのか?

- 機械学習アルゴリズムの旅

- 確率を予測するとき,私たちは何を予測しているのでしょうか?